SMM2021年8月6日讯:

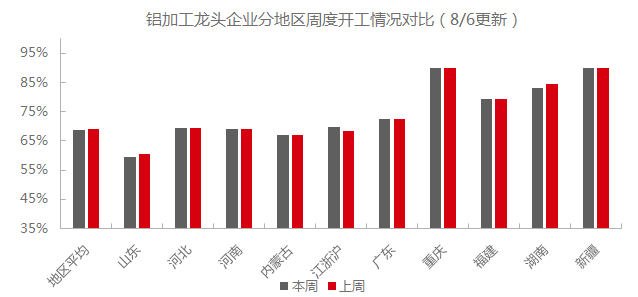

本周铝加工龙头企业开工率较上周小幅下降0.7个百分点,主因疫情扩散防疫管控及错峰限电导致的限产。相对而言,传统淡季的影响对龙头企业相对有限,更多体现于中小加工企业的订单下滑上。目前河南新增的错峰限电对当地板带箔企业有明显的影响,影响时间尚未可知,预计可能超两周。疫情方面影响主要体现于运输上,中高风险地区车辆进出,特别是跨省以后会有较多限制,短途区域运输目前在提高运费的情况下尚能维系。目前淡季效应对龙头企业开工影响相对有限。需持续关注疫情及限电影响,若影响持续扩大,可能带来下游开工持续下降。

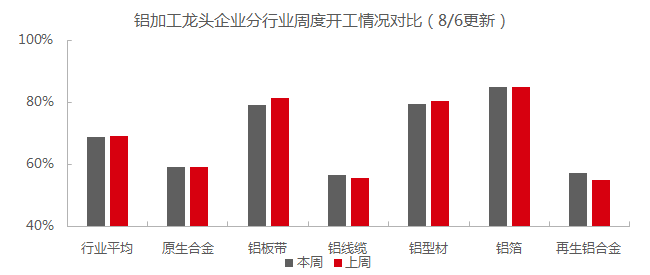

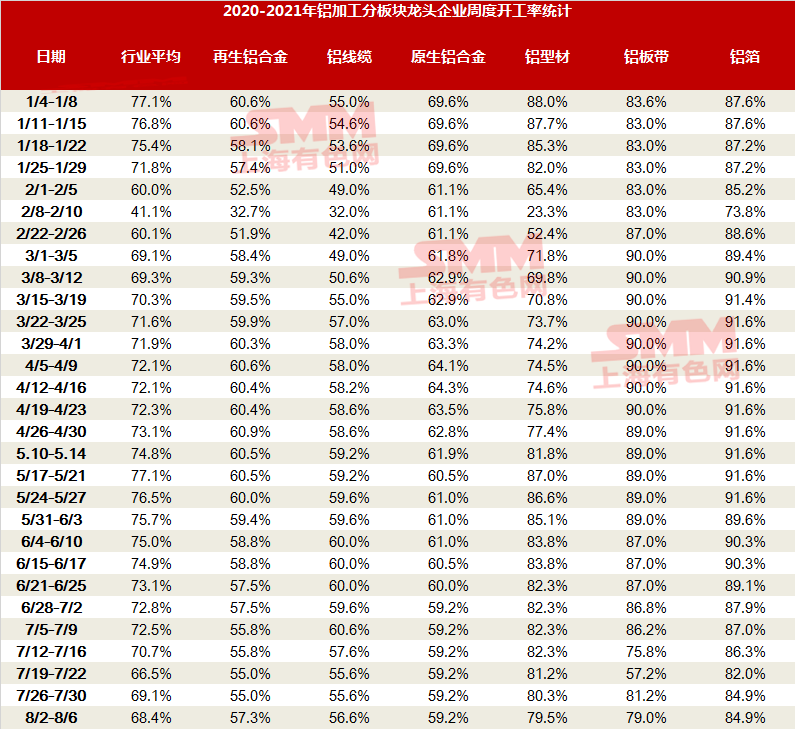

具体分产品类型来看:

原生铝合金:本周原生铝合金龙头企业开工率继续持稳未变,本周多地出现限电、疫情等事件,样本企业并未因上述事件影响生产,但疫情持续扩大使得运输成本快速上升。近期硅价快速上涨使得原生铝合金厂成本再度走高,对此原生铝合金厂普遍选择压缩利润空间承担硅价上涨成本。目前原生铝合金持续受消费淡季,芯片短缺等问题压制,同时刚需支撑下原生铝合金厂开工率亦未大幅下滑。但若疫情迅速恶化或限电范围扩大,则部分原生铝合金厂存在被迫减产可能。

铝板带:本周龙头铝板带企业开工率下滑至79%。本周疫情影响扩大,尚未导致板带生产企业出现停产情况,但郑州等地因疫情导致运输受阻,出货十分困难,同时外地车辆前往疫情区域意愿极低,原材料运输成本上涨。本周传出消息,河南地区电煤紧张导致工业用户供电受限,经了解目前当地部分企业自有发电厂仍在正常生产,部分铝板带厂确因供电不足而有减产,开工率普遍在50%-80%不等。虽然尚未有企业反馈因供电不足而全面停产,但多家企业对后期电力持续紧张的可能表示忧虑。目前看来疫情、限电等问题存在进一步扩大可能,铝板带行业整体开工率及龙头企业开工率或仍将下滑。

铝线缆:本周铝线缆龙头企业周度开工率涨跌互现,整体开工率较上周回升1个百分点,南京、扬州、郑州多地出现疫情,江浙地区线缆企业运输受限,但头部企业大多维持正常开工为主,山东某企业开工略有下滑,主因企业订单减少,周内排产宽松,产量略有下降。河南地区前期减产企业目前已经提升产量,开工率回升至前期水平。铝价高位徘徊,行业新增订单受到抑制,企业多按订单排产,积压订单减少。短期预计国内线缆龙头企业开工率持稳为主,后续尚需关注国网的新增招标及后续交货的情况。

铝型材:铝型材规模企业本周开工率继续微降。大多数规模企业近期在生产方面相对稳定,但个别规模企业受疫情影响问题凸显,反馈产量有所下降,主要集中在江浙地区。订单方面,传统的季节性淡季对于需求有一定影响,部分企业8月份新增订单量减少,不过之前积累的订单量仍足够规模企业生产一个多月,终端客户的一些订单因为账期问题不被型材企业所接收,仅少数现金流充裕的企业才能承担;中小企业整体订单偏弱的局面难以改变,疲软态势至少得持续到月底。原料方面,铝价本周有明显的回调,加工费得到支撑,下游趁低价略有采购。出口方面,海外疫情和政治因素影响较大,整体恢复程度依旧不够。

铝箔:本周铝箔龙头企业开工率持稳未变。本周河南部分地区出现疫情、限电等问题,当地多家企业反馈开工率有所下调,行业整体开工率下挫,但样本企业并无减产情况出现。多地疫情反复使得运输效率大幅下降。目前存在疫情影响范围持续扩大进一步压制铝箔企业生产运输可能,需持续关注疫情、限电后续进展。

再生铝合金:本周再生铝龙头开工率上涨2.5个百分点至57.3%,主因个别企业复产拉动。本周铝价窄幅震荡,截止周四,SMM A00铝价环比上周跌110元/吨,再生铝价则持稳为主。本周铝价小幅走弱,但再生铝原材料供给依然偏紧,价格保持坚挺,加之压铸企业高温假影响,整体市场成交一般。近期区域性疫情再次来袭,企业生产以及运输均受到一定冲击,尤其江苏地区多处道路被封,再生铝厂货物运输受阻。在疫情以及原料紧缺影响下,预计下周企业开工持稳或继续小幅走弱。

数据说明:

SMM自疫情期间,对铝下游加工龙头企业开工情况进行周度跟踪,以便行业了解最新的下游生产开工情况。

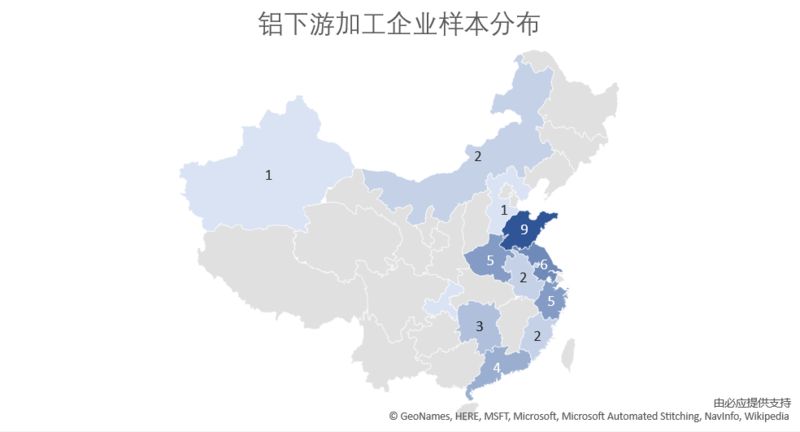

SMM调研样本分布于国内12个省,共计41家企业样本,其具体分布如下:

(SMM铝组)