SMM3月11日讯:周四有色金属全线收涨,股市有色板块涨幅靠前。因宏观面美国刺激政策落地,同时碳排放政策导致市场对铝供应担忧。截止日间收盘,沪铜涨2.54%,沪铝跌2.57%,沪锌涨2.01%,沪铅涨1.22%,沪镍涨1.77%,沪锡涨3.18%,国际铜涨2.66%。

铝方面,今日铝价再次走强,上涨270元/吨,再生铝价出现不同程度上涨。国内价格上,国内大型再生铝企业报价稍涨50元/吨至17550-18150元/吨;由于铝价高企,今日又继续上行,下游接受意愿偏低,大型工厂出货不畅,报价上调幅度较小。

【ADC12价格日评】铝价大幅上行 大小再生铝厂价格涨幅出现分化

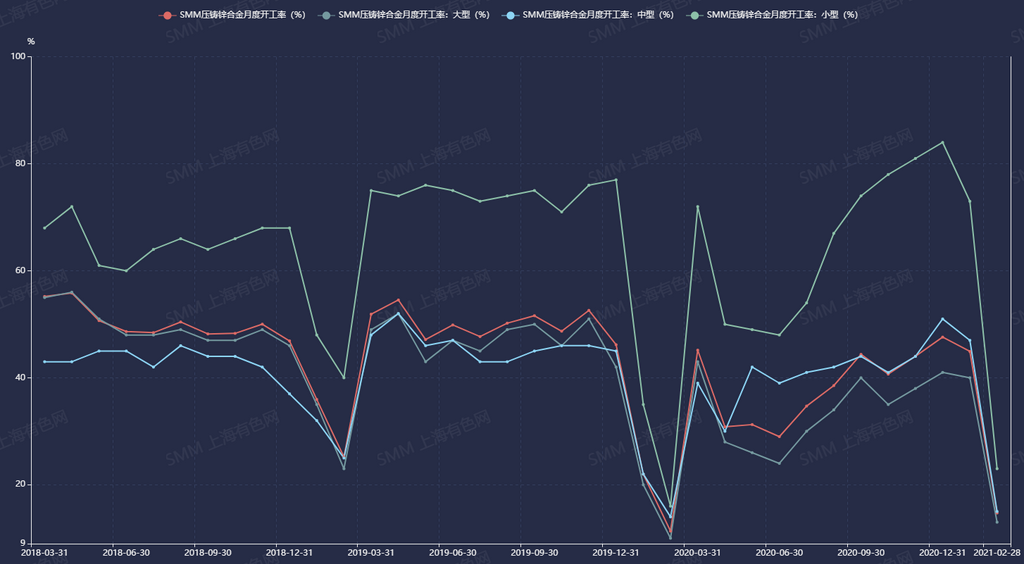

锌方面,调研显示,2月原样本压铸锌合金企业开工率为14.72 %,环比减少30.21个百分点,同比增加3.38个百分点;新样本(注:新样本调研企业数量为66家,涉及产能160.84万吨)中2月开工率为19.76%,环比下降42.2%。整体而言,样本内2月压铸锌合金企业开工率较1月开工下降,同比略有提升。

黑色系方面,螺纹涨1.96%,铁矿涨5.55%,热卷涨2.28%。据SMM调研,3月11日,SMM统计的高炉开工率为85%,周环比回落1.2%,月环比下降1%。本周,国家生态环保部大气污染司向唐山政府发出工作调研函,并带队赴唐山调研,唐山市随后召开紧急环保会议,并启动一级红色预警响应,要求企业落实停限产措施,而后,山东济南、东营、烟台等地也相继发布重污染天气橙色预警,环保限产的持续升级带动了本周高炉开工率的进一步下降。

上期原油微跌0.41%。外盘油价微涨,此前美国众议院周三最终批准了1.9万亿美元的新冠援助法案,这是美国历史上规模最大的经济刺激措施之一,也是拜登总统上任以来的第一次重大胜利。当前OPEC 会议决定将现有减产规模延长至4月,国际油价一路推涨,刷新近一年以来的高点。

截止日间收盘

市场全天冲高震荡,指数集体涨超2%,个股普涨,近100股涨逾9%,赚钱效应较好。板块上,碳中和主线不断扩散,分支碳交易概念最强,供给侧的水泥、钢铁、有色、资源回收等周期板块全线爆发,并扩散至国六等减碳方向,受消息刺激,半导体板块午后大幅拉升,此外,银行、机场航运、钛白粉等受益经济复苏的板块亦表现不俗,短期超跌的贵州茅台等抱团股继续修复;个股上,高标集体反弹,人气龙头中材节能涨停,短线人气回暖。整体看,市场继续缩量,进入多空平衡区。盘面上,题材全线收红,水泥、有色、第三代半导体等板块涨幅居前。 截至收盘,沪指涨2.36%,报收3436点;深成指涨2.23%,报收13866点;创业板指涨2.61%,报收2746点。