金力永磁7月15日公告的投资者关系活动记录表显示:

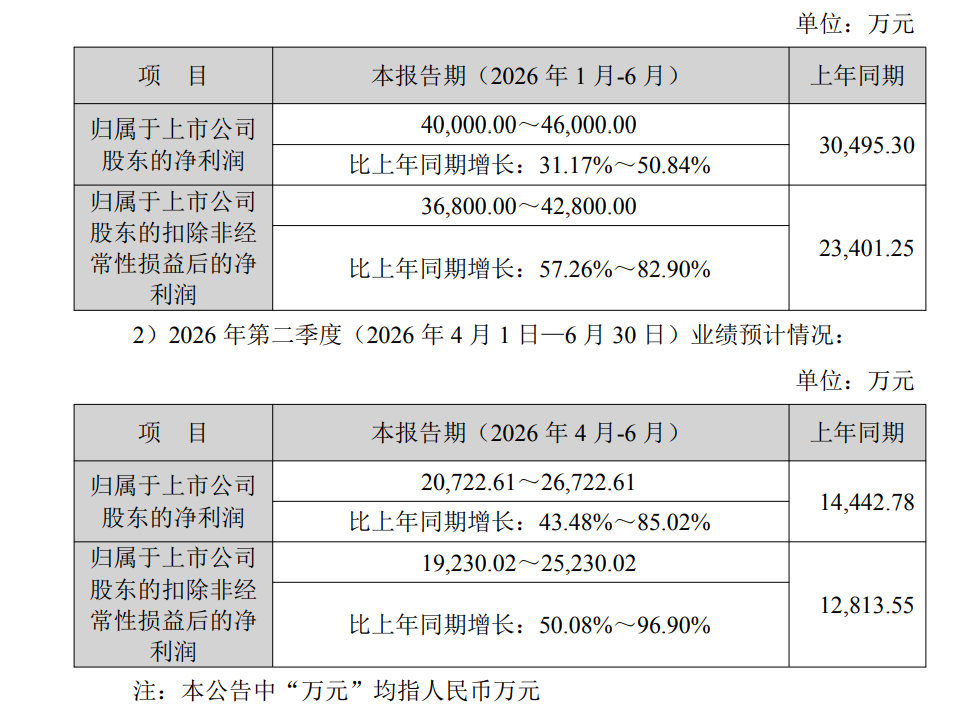

1、请介绍公司 2026 年半年度业绩预增情况? 金力永磁回应:2026 年上半年,公司管理层秉承“坚持守法合规,坚持客户导向,聚焦磁材主业,按期新建 2 万吨产能,积极布局具身机器人电机转子,再攀新高峰”的年度经营方针,通过技术创新、组织优化、数字化建设、精益管理等措施,在全力保障按合同履约交付给广大客户的同时,实现公司经营业绩稳健发展。公司持续巩固在新能源及节能环保领域的优势地位,积极开拓新兴市场,营业收入预计同比增长约 30%。其中,在新能源汽车及汽车零部件领域,营业收入同比增长约 30%;在机器人及工业伺服电机领域,营业收入同比增长约90%,具身机器人电机转子产品已有小批量交付。 2026 年上半年,公司归母净利润预计为 4.0 亿元~4.6 亿元,同比增长31%~51%;归母扣非净利润预计为 3.7 亿元~4.3 亿元,同比增长 57%~83%。2026 年第二季度,公司归母净利润预计为 2.1 亿元~2.7 亿元,同比增长43%~85%,环比增长 7%~39%;归母扣非净利润预计为 1.9 亿元~2.5 亿元,同比增长50%~97%,环比增长 9%~44%。

2、请问公司具身机器人领域业务最新进展情况? 金力永磁回应:机器人解放人类生产力,是新一轮技术变革的重要方向,产业发展前景广阔。公司正积极配合世界知名科技公司进行具身机器人电机转子研发,并有小批量产品交付。另外,公司通过直接投资或参与产业基金等方式,对相关产业链关键环节进行战略布局,加速产业协同和商业化落地。

3、请问公司原材料供应及回收布局情况? 金力永磁回应:公司与包括北方稀土集团、中国稀土集团在内的主要稀土原材料供货商建立了长期的战略合作关系,并充分发挥控股银海新材布局上游稀土回收业务的优势,构建多元化的稀土资源保障体系。 公司是行业内较早布局稀土回收的企业,目前持有银海新材51%股权。依托集团制造体系,公司各工厂生产过程中产生的磁泥、边角料等可回收物可稳定供应银海新材进行回收加工,在满足其生产需求的同时,为公司原材料供应提供有力保障。2025年公司累计回收稀土原材料 3,681 吨。 银海新材已实现经营性收入与利润贡献。2025 年实现营业收入1.95 亿元、净利润 5,050 万元(以上为实际经营结果,不包含合并对价分摊相关金额调整)。目前银海新材已通过 ISO 14021 审核,其主要产品获得国际标准100%可回收成分认证。

4、请介绍公司拟受让包头稀土产品交易所有限公司部分股权的情况?金力永磁回应:为落实公司发展战略,增强公司综合竞争力,公司拟通过内蒙古产权交易中心公开挂牌转让方式,受让中国北方稀土(集团)高科技股份有限公司持有的包头稀土产品交易所有限公司(以下简称“稀交所”)9.24%股权。根据北方亚事资产评估有限责任公司出具的评估报告,在评估基准日2025年12月 31 日,经采用市场法评估的稀交所全部权益价值为 23,900.00 万元,较评估基准日净资产账面价值 21,114.49 万元,增值 2,785.51 万元,增值率13.19%,预计标的股权交易价格 2,208.36 万元。 稀土是生产钕铁硼永磁材料的核心原材料,稀交所作为稀土(金属)资源专业化交易平台,本次股权受让事项若顺利完成,将进一步提升公司稀土原材料供应保障能力,增强企业综合竞争力,巩固公司在稀土永磁行业的市场地位。公司将按照合作共建共赢的原则,充分发挥和利用自身优势,为稀交所建成国家级稀土(金属)资源交易平台提供助力。 本次公司拟受让稀交所部分股权属于国有资产转让事项,交易需严格履行国有资产交易相关审批、挂牌等法定流程,公司将及时跟进并按照相关规定履行信息披露义务。

金力永磁7月1日发布的半年度业绩预告显示:预计2026年上半年归母净利润4亿元至4.6亿元,同比增长31.17%-50.84%。

对于业绩变动原因,金力永磁公告称:

1、2026 年上半年,公司管理层秉承“坚持守法合规,坚持客户导向,聚焦磁材主业,按期新建2万吨产能,积极布局具身机器人电机转子,再攀新高峰”的年度经营方针,通过技术创新、组织优化、数字化建设、精益管理等措施,在全力保障按合同履约交付给广大客户的同时,实现公司经营业绩稳健发展。公司持续巩固在新能源及节能环保领域的优势地位,积极开拓新兴市场,营业收入预计同比增长约 30%。其中,在新能源汽车及汽车零部件领域,营业收入同比增长约 30%;在机器人及工业伺服电机领域,营业收入同比增长约90%,具身机器人电机转子产品已有小批量交付。

2、报告期内,预计非经常性损益对净利润的影响金额约3,200 万元,去年同期非经常性损益(税后)为 7,094.05 万元。

3、本报告期因 A 股、H 股股权激励以及 H 股可转债发行,导致相关的股份支付费用、财务费用等费用合计约 1.21 亿元,去年同期并无此类费用。

金力永磁的近日发布的公告显示:为落实公司发展战略,增强公司综合竞争力,拟通过内蒙古产权交易中心公开挂牌转让方式,受让中国北方稀土(集团)高科技股份有限公司持有的包头稀土产品交易所有限公司9.24%股权。根据北方亚事资产评估有限责任公司出具的评估报告,在评估基准日 2025年 12 月 31 日,经采用市场法评估的稀交所全部权益价值为 23,900.00 万元,较评估基准日净资产账面价值 21,114.49 万元,增值 2,785.51 万元,增值率 13.19%,预计标的股权交易价格 2,208.36 万元。根据《深圳证券交易所创业板股票上市规则》和《公司章程》等相关规定,本次对外投资在公司 CEO 审批权限内。本投资不构成关联交易,也不构成《上市公司重大资产重组管理办法》规定的重大资产重组。

对于公司主要业务及产品用途,金力永磁在其2025年年报中介绍:公司是集研发、生产和销售高性能钕铁硼永磁材料、磁组件、具身机器人电机转子及稀土回收综合利用于一体的高新技术企业,是新能源和节能环保领域稀土永磁材料的领先供应商。公司产品被广泛应用于新能源汽车及汽车零部件、节能变频空调、风力发电、机器人及工业伺服电机、3C、低空飞行器、节能电梯、轨道交通等领域,并与各领域国内外龙头企业建立了长期稳定的合作关系。公司在机器人领域积极布局,一方面与国际知名科技公司合作,进行具身机器人电机转子研发和产能建设,并有小批量产品交付;另一方面,通过直接投资或参与产业基金等方式,对相关产业链关键环节进行战略布局,加速产业协同和商业化落地。

对于2026年度经营计划,金力永磁在其2025年年报中介绍:公司2026年经营方针:“坚持守法合规,坚持客户导向,聚焦磁材主业,按期新建2万吨产能,积极布局具身机器人电机转子,再攀新高峰”。根据公司经营方针,在守法合规的前提下,公司将重点推进以下工作:1、在建产能有序释放2026年,公司部分在建项目将逐步释放产能,具体释放进度将综合考虑设备调试情况与市场需求等因素,有序推进新增产能的投产与爬坡。2、研发能力持续提升。3、产品结构持续优化公司将围绕客户需求,持续丰富不同应用场景的产品矩阵,增强产品结构韧性与客户粘性。同时,稳步推进磁组件、具身机器人电机转子等项目布局,配齐专用产线与专业团队,推动小批量产线向规模化、标准化的制造及质量体系升级。4、运营能力持续提升。5、强化资本开支效率。6、完善激励机制与股东回报。7、推进ESG体系建设。

对于公司可能面对的风险,金力永磁在介绍稀土原材料价格波动的风险时表示:稀土金属是生产钕铁硼磁钢的主要原材料,我国是全球稀土原材料的重要供应地,稀土原材料价格的大幅波动在短期内将给公司的生产销售带来不利影响。应对措施:公司于重稀土主要生产地江西赣州、轻稀土主要生产地内蒙古包头均建设生产工厂,公司与包括北方稀土集团、中国稀土集团在内的主要稀土原材料供应商建立了长期的合作关系。同时,公司通过根据在手订单提前采购稀土原材料、与主要客户建立调价机制、优化配方、改进工艺等措施,努力减少稀土原材料价格波动对公司经营业绩的不利影响。

回顾镨钕金属今年上半年的价格表现可以看出:镨钕金属6月30日的均价为905000元/吨,与其2025年12月31日的均价735000元/吨相比,今年上半年的涨幅为23.13%。镨钕金属今年上半年的年度日均价为904650.86元/吨,与其2025年上半年的年度日均价529559.83元/吨相比,其半年度日均价上涨了375091.03元/吨,同比涨幅为70.83%。

据SMM的报价显示:7月17日,镨钕金属价格为920000~930000元/吨,其均价为925000元/吨,较其前一交易日跌0.54%。当前,稀土市场价格呈现小幅下调态势。聚焦于镨钕市场,氧化镨钕期货盘面价格出现下调,同时现货市场询单情况冷清。受此影响,氧化镨钕持货商报价有所降低。不过,多数业内人士对后市信心充足,挺价意愿强烈,这使得氧化物实际降幅不大,低价货源依然稀缺难觅。金属市场价格同样有所下滑。磁材企业新增订单状况不佳,对高价金属的承接能力受限,采购主要以满足刚性需求补库为主,导致金属市场询单冷清。上下游之间博弈僵持不下,金属端持续面临压力。预计短期内,受市场交投僵持影响,镨钕产品价格或将维持窄幅震荡运行。

推荐阅读: