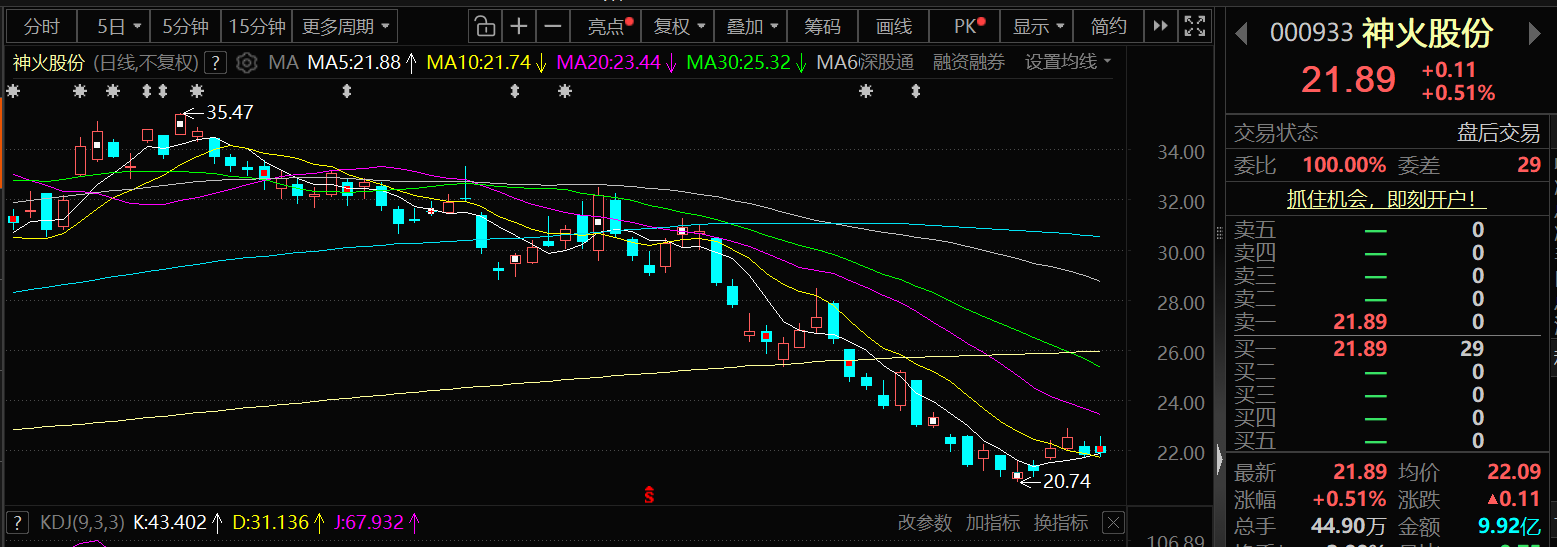

7月8日,神火股份的股价出现上涨。截至8日收盘,神火股份涨0.51%,报21.89元/股。

消息面上:被问及“公司无烟煤和瘦煤销售,是否有长协?如果有,长协占比多少?价格怎么确定?”神火股份7月7日在投资者互动平台回答投资者提问时表示,公司煤炭产品销售模式为签量不签价,价格随行就市。

对于“请问商丘三期铝箔项目的最新进展是怎么样?什么时候开工”的问题,神火股份7月7日在投资者互动平台回答投资者提问时表示,公司全资子公司神火新材料科技有限公司年产5万吨新能源电池铝箔项目正按照项目建设有关规定有序推进中。

神火股份7月7日在投资者互动平台回答投资者提问时表示,交易所针对不同板块设定了差异化的上市门槛,公司将根据神火新材实际经营情况积极推动其上市工作。

神火股份7月7日在投资者互动平台回答投资者提问时表示,公司目前铝箔产能处于满产状态,订单充足。

神火股份7月7日在投资者互动平台回答投资者提问时表示,公司铝箔业务出口量占铝箔产品总量的20%左右,覆盖亚洲、欧洲、南美洲等多个海外地区。

7月6日,神火股份在互动平台回答投资者提问时表示,电力和氧化铝作为电解铝生产的主要成本,存在一定的区域差异,因此项目的选址对成本构成影响比较大,请关注公司即将于7月28日披露的半年度报告。

7月6日,神火股份在互动平台回答投资者提问时表示,公司子公司新疆神火和云南神火均配套建设有年产40万吨的碳素项目,可以满足其自身生产需求。石油焦作为碳素生产的原材料,其价格下降,有利于降低碳素的生产成本。

6月26日,神火股份在互动平台回答投资者提问时表示,近年来,公司积极响应国家煤矿安全智慧化发展部署,持续推进智能化矿山建设,已成功建成四座智能化煤矿及三家智能化选煤厂,下一步将视技术进步情况适时推动相关工作。

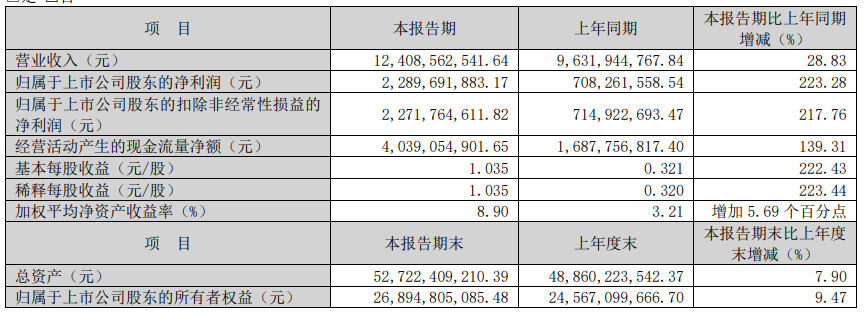

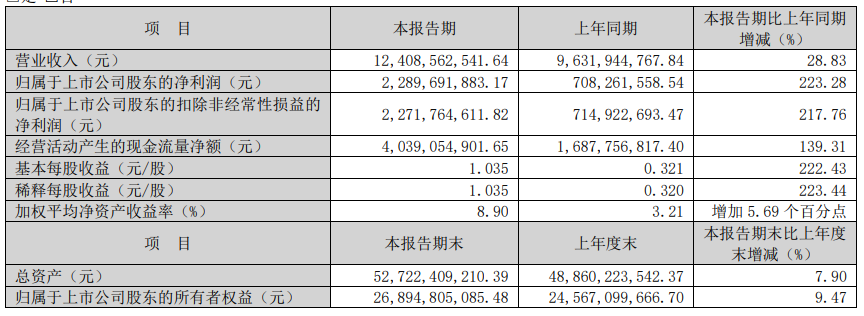

业绩方面:神火股份尚未披露半年度业绩情况,回顾其此前披露2026年第一季度报告可以看出,今年一季度:公司实现营业总收入124.09亿元,同比增长28.83%;归母净利润22.9亿元,同比增长223.28%。

对于净利润增加的原因,神火股份表示:一季度,受电解铝产品售价同比上涨、主要原材料氧化铝价格同比下降等因素影响,公司电解铝板块盈利能力大幅增强。

神火股份在一季报中公告的其他事项提及了神火新材料科技有限公司分拆上市事项:根据公司总体战略布局,并结合公司铝加工板块发展情况,为助力铝加工业务发展,经公司于2023年6月13日召开的董事会第九届二次会议、监事会第九届二次会议审议通过,同意公司筹划控股子公司神火新材料科技有限公司(原名称:神隆宝鼎新材料有限公司,以下简称“神火新材”)至境内证券交易所上市(以下简称“本次分拆上市”),授权公司管理层启动本次分拆上市的前期筹备工作,包括但不限于可行性方案的论证、聘请分拆上市中介机构、组织编制分拆上市方案、签署筹划过程中涉及的相关协议等相关事宜,并在制定分拆上市方案后将本次分拆上市方案及有关的其他事项分别提交公司董事会、股东会审议。为进一步理顺公司铝加工板块组织架构,增强铝加工业务链条完整性、业务独立性,完善铝加工业务产业布局,经公司于2023年6月30日召开的董事会第九届三次会议审议通过,同意由神火新材全资子公司上海神火铝箔有限公司收购商丘新发投资有限公司所持商丘阳光铝材有限公司51%股权,由神火新材收购云南神火铝业有限公司所持云南神火新材料科技有限公司100%出资权。目前,本次分拆上市的相关工作正在有序推进中。

神火股份的2025年年报显示:各主要产品产销情况:2025年度公司电解铝首次满产,并实现产销平衡;生产煤炭716.53万吨(其中永城矿区331.30 万吨,许昌、郑州矿区 385.23 万吨),销售 721.68 万吨(其中永城矿区 334.58 万吨,许昌、郑州矿区 387.10 万吨),分 别完成年度计划的 99.52%、100.23%;生产碳素产品 57.75 万吨(其中新疆厂区 37.84 万吨,云南厂区 19.91 万吨),销售 57.02 万吨(其中新疆厂区 38.68 万吨,云南厂区 18.34 万吨),分别完成年度计划的 87.50%、86.39%;生产铝箔 10.83 万 吨(其中商丘厂区 8.33 万吨,上海厂区 2.50 万吨),销售 10.74 万吨(其中商丘厂区 8.17 万吨,上海厂区 2.57 万吨), 分别完成年度计划的 80.23%、79.58%;生产冷轧产品 19.39 万吨(其中商丘厂区 17.43 万吨,云南厂区 1.96 万吨),销售 18.44 万吨(其中商丘厂区 17.09 万吨,云南厂区 1.35 万吨),分别完成年度计划的 90.17%、85.77%;供电 98.27 亿度, 完成年度计划的 100.28%。各主要产品基本实现了产销平衡。 2025 年度,公司实现营业收入 412.41 亿元,同比增加 7.47%;实现归属于上市公司股东的净利润 40.05 亿元,同比减 少 7.00%,主要原因是:报告期内,公司电解铝业务板块量价齐升,实现利润总额 79.88 亿元,同比增加 48.66%;煤炭业 务板块因煤炭售价下行,业绩大幅下滑,同时,因公司下属和成煤矿停建、大磨岭煤矿停产及刘河煤矿、薛湖煤矿相关资 产产生的经济效益低于预期,公司对上述煤矿相关资产分别计提资产减值准备 4.86 亿元、4.44 亿元、1.78 亿元、1.46 亿 元,详见公司于 2026 年 3 月 24 日在指定媒体披露的《关于计提资产减值准备的公告》(公告编号:2026-019)。

神火股份在其2025年年报中介绍:公司主营业务为铝产品、煤炭的生产、深加工和销售。报告期内,公司的核心业务未发生重大变化。电解铝业务的主要产品为液铝和铝锭,主要运用于建筑、电力、交通运输等行业。煤炭业务的主要产品为无烟煤、贫瘦煤,具有低硫、低磷、中低灰分、高发热量等特点,产品种类分为精煤、块煤、洗混煤等,主要应用于冶金、化工、电力等行业。铝箔业务的主要产品为电池铝箔、包装箔,主要运用于新能源电池、食品、医药等行业。

神火股份在其2025年年报中发布的煤炭行业的2026年展望显示:2026年,中国煤炭行业将继续处于保障国家能源安全与推动绿色低碳转型协同发展的新阶段,预计煤炭市场供需将延续基本平衡的宽松格局,但结构性、时段性矛盾依然存在。随着国家推动煤炭清洁高效利用、优化产能结构以及稳定长协价格机制等政策的深入实施,在宏观经济恢复向好的潜在支撑下,煤炭价格中枢有望在政策引导与市场调节的共同作用下趋于稳定。公司将继续发挥自身产品与区位优势,积极应对市场变化,深化内部管理,推进技术创新,进一步降低运营成本,提升核心竞争力,实现可持续发展。

神火股份在其2025年年报里公告的公司 2026 年度经营计划显示:在市场环境不发生大的波动的情况下,2026 年公司计划生产铝产品 170 万吨,商品煤 695 万吨,炭素产品 77 万吨,铝 箔 12.10 万吨,冷轧产品 28 万吨,自供电量 90 亿度;实现产销平衡。上述经营计划、经营目标并不代表公司对 2026 年度 的盈利预测,不构成公司对投资者的业绩承诺,能否实现取决于市场状况变化、经营团队的努力程度等多种因素,存在很 大的不确定性,请投资者保持足够的风险意识。

国金证券点评神火股份的演变显示:铝板块景气上行,盈利弹性集中释放。报告期内,受电解铝产品售价同环比上涨、主要原材料氧化铝价格同环比下降等因素影响,公司电解铝板块盈利能力大幅增强。盈利、现金流与资产负债表同步改善,财务质量继续优化。生产目标明确,资本运作稳步推进。2026年公司计划生产铝产品170万吨,商品煤695万吨,炭素产品77万吨,铝箔12.10万吨,冷轧产品28万吨。同时,神火新材分拆上市工作继续推进;合计出资15.1亿元的河南神火产业基金已完成工商登记;汇源铝业破产重整持续推进,截至报告期末公司累计收回债权2.09亿元;若焦作万方收购开曼铝业(三门峡)有限公司99.44%股权完成交割,公司全资子公司新疆神火将成为焦作万方股东。风险提示:产品价格大幅波动;电解铝限产风险;生产成本大幅上涨。