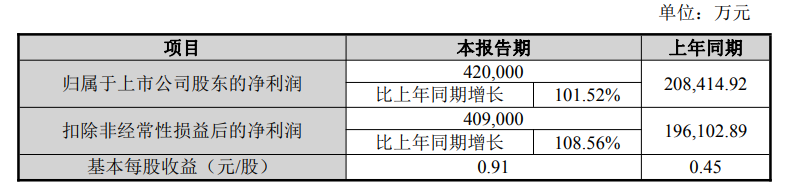

SMM 7月6日讯:近日,天山铝业发布2026年半年度业绩预告,公告显示,预计公司上半年归属于上市公司股东的净利润在42亿元左右,相较去年同期增长101.52%。

对于业绩变动的原因,天山铝业表示,报告期内,受益于全球铝行业供需影响,公司电解铝产品销售价格显著上行;与此同时,公司 140 万吨电解铝绿色低碳能效提升项目按计划顺利推进,量价协同效应叠加公司一体化成本管控成效,电解铝板块盈利实现大幅增长。同时二季度公司下属全资子公司新疆生产建设兵团第八师天山铝业有限公司上调所得税率,影响当期所得税费用。报告期内,公司下游铝深加工板块中,高纯铝受电解电容器行业需求增加等积极因素影响实现量价齐升,增厚公司盈利。同时铝深加工板块中各类铝箔产品市场需求旺盛,订单饱满,公司铝箔产量及良品率大幅提升,对整体利润形成正向贡献。

受业绩预喜的利好消息影响,今日早间天山铝业开盘拉涨,盘中一度涨逾6.51%,股价盘中一度触及12.14元/股,创6月23日以来的新高。

回顾2026年上半年的铝价,沪铝主连在2026年上半年虽然呈现先涨后跌的态势,但整体维持高位运行,重心较2025年同期明显上移。2026年上半年,沪铝主连收盘价达22565元/吨,相较2025年同期的20580元/吨上涨1985元/吨,涨幅达9.65%。

现货价格方面,据SMM现货报价显示,2026年上半年SMM A00铝现货均价报24139.66元/吨,较2025年上半年的20318.38元/吨上涨3821.28元/吨,涨幅达18.81%。

具体来看,1月铝价持续攀升并触及历史高位。基本面方面,海内外电解铝新增产能稳步爬坡投产,而高铝价对下游消费形成明显抑制,电解铝社会库存呈持续累积态势。截至1月29日,SMM铝锭社会库存升至78.2万吨,处于近三年同期高位,基本面难以对铝价上行形成有效支撑。宏观方面,彼时美联储处于降息周期,美元显著走弱,大量资金涌入商品期货市场,助推大宗商品价格上行;叠加国内促消费政策释放利好,共同对铝价形成支撑。SMM彼时表示,1月期铝价格走势已脱离基本面驱动,需警惕资金集中获利了结引发的价格大幅波动风险。

2月美国持息预期升温推动美元指数走强,资金获利离场引发铝价回落,与此同时国内下游迎来春节假期,下游加工厂采购需求骤降,铝厂铸锭意愿提升,电解铝社会库存持续累积,综合作用下,2月铝价整体呈现弱势震荡格局。

3月铝价供应端受到明显扰动,中东地区铝厂遭伊朗导弹与无人机袭击,生产设施严重受损并出现大面积减产,引发全球供应端担忧,支撑铝价走强。基本面上,国内下游加工企业节后逐步复工,带动原铝刚需回升,但彼时国内铝锭库存依旧延续累库。

进入4月份,内外铝价走势均呈现现先冲高、后回落的震荡运行态势,但内外盘上涨动能、回调幅度存在明显分化,海外铝价整体表现显著强于国内铝价。基本面上,国内受停装令解除、积压货源入库、企业库存集中释放、高价抑制终端消费等多重因素叠加影响,国内铝锭社会库存持续累增,4月23日国内铝锭社会库存一度攀升至146.5万吨,对国内铝价上行形成较强压制。海外市场受地缘冲突扰动,电解铝供应端承压,LME铝库存持续去库,库存量创下近年历史新低。宏观层面,市场核心交易逻辑为中东地缘冲突带来的海外供应扰动,推动铝价走高;4月下旬,受美伊谈判反复、美国宏观政策偏鹰及市场高位获利了结行为影响,铝价小幅回落调整。

5月中上旬,在中美会晤积极信号,市场做多情绪升温,带动内外盘铝价阶段性冲高;5月中下旬,地缘情绪逐步降温,海外宏观风险有所回升,叠加国内库存去库不及预期、现货端表现偏弱,市场避险情绪抬头,铝价逐步回落,整体震荡走弱。

进入6月份,铝价继续震荡下行,宏观面上美联储对未来加息态度转鹰,美元指数强势上涨,施压有色金属,与此同时,地缘政治溢价消退,国内铝价跟随外盘承压下行,不过在国内铝锭去库的背景下,沪铝价格下跌的幅度可控。

因此,整体来看,在年初资金及宏观利好的背景下铝价强势上行,叠加3月中东地缘冲突导致全球铝市场出现实质性供应短缺,2026年上半年铝价相较2025年同期明显上涨。

值得一提的是,在6月29日发布的投资者活动调研时,天山铝业还被问及2026年主要产品的计划产量情况,天山铝业回应称,2026年,公司全年主要生产经营目标为:原铝产量 135 万吨、发电量130 亿度、氧化铝产量260万吨、预焙阳极产量 60 万吨、高纯铝产量2 万吨、铝箔及铝箔坯料产量 25 万吨。与此同时,天山铝业表示,公司电解铝产品以产定销,目前处于满产满销状态。

此外,还有投资者询问公司称,几内亚铝土矿受新政的影响如何的问题,天山铝业回应称,公司几内亚铝土矿项目目前仍处于试生产阶段,2025 年开采量为 100 万吨左右。2026 年公司将结合市场价格灵活调整开采节奏,若铝土矿价格持续保持低位,将维持现有开采规模;若价格上行,则考虑加大开采力度。

针对印尼铝土矿的布局,天山铝业表示,公司在印尼拥有三个铝土矿开采权。该等矿权位于印尼西加里曼丹省桑高区,矿区总占地面积合计约3 万公顷,总勘探面积达 25.90 万公顷,目前正在进行三个矿区的详细勘探工作,并逐渐开展采矿作业,开采规模将根据公司项目进展或市场需求进行合理规划,为氧化铝项目提供充足的原材料供应保障,成本相较市场价格将有较大的优势。以自有铝土矿为基础,公司在印尼规划建设 200 万吨氧化铝生产线,分两期建设,其中一期 100 万吨项目已被列入印尼国家战略项目清单。项目已取得印尼环评审批并可享受投资企业所得税减免的优惠政策。目前项目各项工作有序推进中。

另外,还有投资者询问当前铝价周期波动显著,公司对2026年铝行业走势,行业景气度的预测,天山铝业表示,铝价走势受宏观经济、行业供需、货币流动性、产业政策等多重因素影响。从基本面角度,公司对未来铝行业稳定良好发展充满信心。电解铝既是全球供应链中的重要一环,也是内需增长的基础原料,面对国内行业天花板、海外高企的能源价格、AI 算力对高耗能行业的挤出效应,未来电解铝行业供给增速将维持低位。以电力基建、新能源汽车、储能为代表的新兴领域需求将持续拉动电解铝需求持续提升,铝行业将持续处于供应偏紧状态。

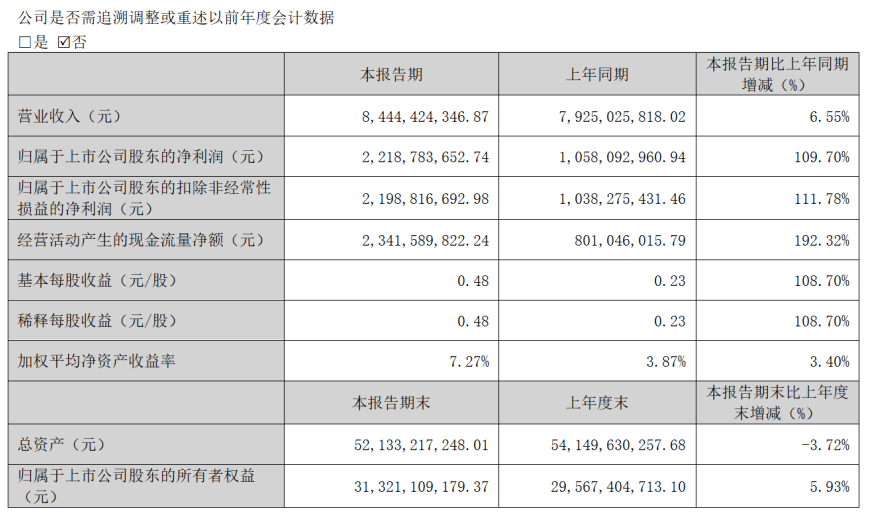

而公司一季度净利润净利润同样大幅上涨,同比增长109.7%,天山铝业回应称,公司一季度业绩大幅增长的核心来源于电解铝量价齐升。产销量方面,公司140 万吨电解铝绿色低碳能效提升项目部分产能投产,带动电解铝产销量同比增长约 10%;价格方面,一季度电解铝产品销售价格同比上涨约17%,叠加成本同比下降,多重因素共同推动经营业绩实现“开门红”。

铝箔方面,天山铝业表示,公司在石河子的铝箔坯料生产基地已建成 18 万吨年产能,在江阴的铝箔深加工生产基地已建成16万吨年产能,2025 年两大基地均已进入规模生产阶段,2025全年实现铝箔及铝箔坯料产量 17.69 万吨,同比大幅增长283.73%。随着良率及产量的持续提升,铝箔板块有望实现全面达产,成为公司新的盈利增长点。2026年铝箔及铝箔坯料预计产量为25万吨。

同时,还有投资者询问天山铝业高纯铝今年的市场需求以及目前下游电解铝电容等都在涨价,公司是否考虑涨价和扩产的情况,天山铝业表示,公司主要生产含铝量为99.99%至99.996%的高纯铝,产品主要作为原料用于制造电子光箔、航空板材、高低压电解电容器、高性能导线、蓝宝石、半导体靶材等。2025 年公司高纯铝销量同比上升约1.56%,主要归因于国内市场需求回升及新客户拓展顺利。2026 年以来,公司高纯铝销售稳定,以 4N6 产品为主力,满足人工智能发展对下游消费电子、汽车电子等领域的电子光箔需求。