6月30日,南亚新材股价出现下跌,截至10:19分左右,南亚新材跌2.27%,报366.5元/吨。

消息面上,南亚新材6月29日公告显示,公司基于整体战略布局及经营发展的需要,为加快产能规划及产业布局,拟投资建设年产 1400 万平方米高端覆铜板研发及产业化项目,本项目由全资子公司南亚新材料科技(江西)有限公司实施。该项目建成后,将进一步提高公司的产能,以支撑公司高端覆铜板研发及产业化的需求,从而推动公司业务规模的持续增长,提升公司整体竞争力和盈利能力。

南亚新材公告的项目基本情况显示:项目投资规模:项目总投资额约为人民币 79,000.00 万元(以实际投入为准)。项目资金来源:自有或自筹资金。项目建设周期:本项目建设周期预计为 2 年(最终以实际建设期为准)。

对于项目建设必要性及可行性,南亚新材公告称:本次扩产项目产品主要面向服务器、汽车安全部件及智能驾驶、AI 手机及高端智能终端及智能穿戴,高度契合公司高端电子基材中长期发展战略,建设必要性突出。项目投产后能补齐高端产品产能短板,实现自研新工艺、新产品规模化量产,持续筑牢核心技术壁垒,突破关键材料技术瓶颈,优化产品盈利结构、增强经营业绩稳定性;同时依托规模化产能优势,能够持续提升公司在全球高端覆铜板市场份额,全面强化企业在全球电子基材产业链中的综合竞争力与行业话语权。行业来看,AI、数据中心、智驾、智能终端等持续拉动高端覆铜板增量需求,公司相关产品已通过市场验证且市场份额逐年增长,叠加完善的自主研发体系、稳定优质的客户资源及成熟产业配套支撑,项目在技术、市场、生产运营层面均具备扎实落地条件,项目实施具备充分可行性。

谈及对外投资对公司的影响,南亚新材表示:本投资项目围绕公司主营业务展开,符合公司中长期发展战略,能够有效扩充高端基材产能、提升高端产品市场占有率,持续强化公司技术壁垒与综合竞争实力,进一步巩固公司在高端电子基材领域的行业地位,具备显著战略价值。公司目前财务状况稳健,项目资金拟通过自有资金、银行项目贷款等渠道筹措。公司将结合资金到位节奏、市场需求动态统筹项目建设进度,合理把控投资节奏与资金投放。本次对外投资不会对公司现有主营业务开展、日常持续经营及整体资产财务状况产生负面影响,不存在损害公司及全体股东合法权益的情形。

南亚新材公告的主要风险分析显示:本次高端覆铜板研发及产业化项目,系公司结合中长期发展战略、行业高端基材增长空间、现有产能缺口与自主技术实力综合研判后实施。但项目仍受宏观经济、产业政策、上下游供需关系等因素影响,呈现一定的周期性波动特征。尽管近年来AI等新兴领域的发展一定程度上缓解了行业周期性影响,但该风险仍然存在,可能对公司经营业绩及项目产能消化产生不确定性影响。此外,随着公司业务的发展及投资项目的实施,公司收入规模和资产规模将会持续增长,但如果公司的组织模式和管理制度未能随着公司规模的扩大及时进行调整与完善,管理水平未能随规模扩张而进一步提升,将使公司一定程度上面临规模扩张导致的管理风险。敬请投资者充分关注相关投资风险。

6月24日,南亚新材在互动平台回答投资者提问时表示,公司与核心原材料供应商保持长期稳定的战略合作,截至目前不存在原材料短缺情况。

6月24日,南亚新材在互动平台回答投资者提问时表示,公司专注覆铜板行业,持续为下游PCB厂商提供全流程、高品质的一体化解决方案,公司产品及相关认证情况请关注公司定期报告。

南亚新材6月23日公告的投资者关系活动记录表显示:

问 1、原材料价格波动对公司的影响?南亚新材回应:近期主要原材料价格整体上行。其中铜价受全 球铜矿生产扰动、下游需求增长双重影响持续走高。玻 布系随着 AI 算力爆发,高阶高速材料起量明显,但产能扩张因设备产能原因受限,部分具备高阶产品能力的玻 布供应商产能转移至高阶产品,导致中低阶产能紧张, 供需关系的变化带来中低阶产品价格上涨。保供方面, 公司始终坚持战略伙伴、长期共赢、协同合作的供应商 关系,故原物料保供能力强。

问 2:公司整体产能情况、高速产品产能情况及后 续规划情况?南亚新材回应:截至目前,公司已在上海嘉定、江西吉安、江 苏海门、泰国巴真分别投建或规划生产基地,各基地产 能及投产规划如下: 1、上海生产基地:设有 N1-N3 工厂,随着江西生产 基地产能的释放,N1-N2 工厂因能耗、人工成本高,效 率低已停产,现有 N3 工厂(含 1 条试验线)设计月产能 80 万张。 2、江西生产基地:布局 N4-N7 工厂,其中 N4-N6 工 厂已全面达产,对应月产能为 105 万张、120 万张、120 万张;N7 工厂正处于筹划阶段。 3、江苏生产基地:N8 工厂设计月产能 25-30 万张, 预计 2026 年 Q4 投产运行;N9 工厂设计月产能 60 万张, 预计 2027 年 Q3 末投产试运行。 4、泰国生产基地:正在筹建中,预计 2027 年年底 投产试运行。 高速产品产能配套方面,公司 N3、N4 工厂已完成改 造,可自主实现高速产品量产;若后续高速产品市场需 求增长、现有产能供给不足,其余工厂亦可通过产线技 改快速具备高速产品生产能力,产能弹性充足。

问 3:公司高速产品海外进展情况如何?南亚新材回应:公司深耕国内市场的同时,加快高速产品海外 市场布局。现已搭建专业化海外技术推广和客户服务支持团队,并持续引进行业优秀人才,重点推进高速产品 海外市场导入与客户应用落地。目前产品认证工作有序 推进,整体进展良好。

问 4:请问公司在 AI 方面的进展情况?南亚新材回应:公司 M6、M7 层级材料已规模化应用于昇腾、海 光系列算力产品,实现稳定量产交付,市场份额处于较 高水平。M8、M9 高阶材料已通过核心客户的认证测试, 为下一代产品做好提前布局。此外,针对海外客户研发 的 M10 等级材料各项测试工作稳步推进中。

问 5:公司现有订单情况如何?南亚新材回应:公司目前订单饱满,具体经营情况请关注公司 定期报告,谢谢。

问 6:请问公司 2025 年度向特定对象发行 A 股股票 涉及募投项目的情况?南亚新材回应:公司已收到中国证监会同意公司向特定对象发 行股票注册批复。本次发行募集资金将用于建设基于 AI 算力的高阶高频高速覆铜板研发及产业化项目及补充 流动资金,项目建成后可实现年产能 720 万张高阶高频 高速覆铜板和 1,600 万米粘结片产品的生产能力,预计 2027 年 Q3 末投产试运行。

问 7:请问公司针对高端交换机的材料推广应用如 何?南亚新材回应:公司 M7N 等级材料在 800G 交换机领域已经进 入核心客户的量产阶段;M8、M9 高端材料正推进 1.6T 交 换机 NPI 打样,目前整体推进态势良好,有望成为高速 材料业务全新增长点。

问 8:公司如何保持当前竞争优势?南亚新材回应:一是推进国产化,深耕大客户战略,优化产能 利用率,夯实成本竞争力;二是聚焦高速产品优势,推进产品结构转型,扩大战略产品规模,保障性能稳定与 快速交付;三是强化人才管理培养,稳固团队,提升市 场竞争应对能力。

问 9:公司国产化替代进展如何,能否持续降低高 速产品生产成本?南亚新材回应:公司持续推进核心原材料国产替代工作,已与 多家国内原材料厂商建立稳定合作,有效优化采购成 本。同时依托产线技改扩能与规模化量产优势,持续摊 薄单位制造成本,形成长效降本支撑。

问 10:公司 2025 年度经营活动产生的现金流量净 额为负,且与营业收入变动趋势不匹配的原因分析?南亚新材回应:2025 年度公司经营活动产生的现金流量净额为 -8,318.46 万元,较上年同期减少 40,849.49 万元,且 由正转负,与公司营业收入变动呈现相反趋势,主要系: 1) 2025 年,覆铜板行业进入景气上行周期,下游客户 需求旺盛并持续攀升,公司营业收入实现大幅增长,鉴 于公司给予客户的信用期和以承兑票据为主的结算模 式,公司实际收款(包括收到承兑汇票)周期在 4 个月左 右,导致当期产生的大量收入并未及时转化为现金流 入。与此同时,为了满足生产的需要及客户交期要求, 公司采购金额大幅增加,主要供应商给予公司的账期一 般为月结 30-90 天,以月结 60 天为主,故整体采购付款 周期短于销售收款周期,综合影响下致使本期销售商 品、提供劳务收到的现金减去购买商品、接受劳务支付 的现金净流入额较上期减少 20,758.37 万元;2) 在经 营业绩大幅增加的背景下,本期公司员工工资薪金和经 营相关税费较上年度增长,致使本期支付给职工以及为 职工支付的现 金和支付的各项税费较上年增加 10,061.58 万元。

业绩方面:南亚新材4月27日发布的一季报显示:,2026年第一季度实现营业收入18.32亿元,同比增长92.36%;归属于上市公司股东的净利润为1.50亿元,同比增长610.83%。

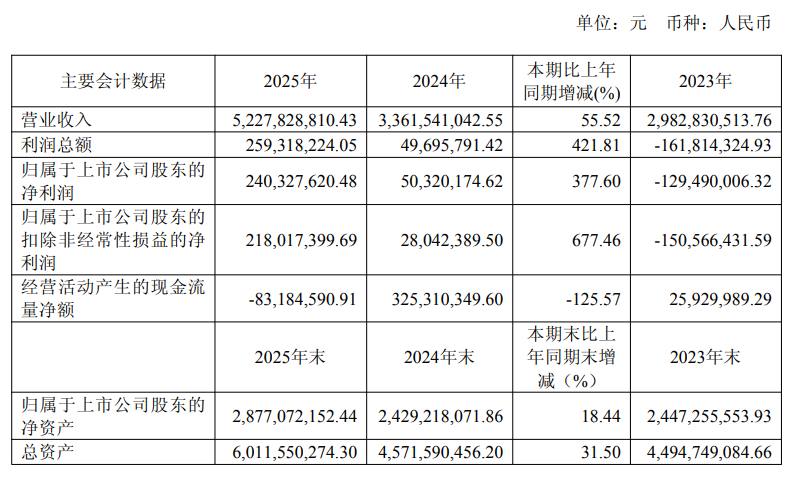

南亚新材发布的2025年年报显示:公司全年实现营业收入52.28亿元,同比增长55.52%;归母净利润2.40亿元,同比大增377.60%。

中邮证券4月4日点评南亚新材的研报显示:业绩强劲增长,高端细分领域技术突围。得益于覆铜板行业的需求复苏,公司持续加强市场开拓力度,推动产品销量实现增长。同时,公司通过优化营销策略、调整产品结构,提高了高毛利产品的销售占比。全球布局稳步推进,高端市场影响力持续提升。公司围绕发展主线,聚焦通信、AI服务器、数据中心、交换机、光模块等高增长领域,稳步推进全球战略布局。报告期内,市场开拓方面,公司持续深耕国内高端市场,同时加快拓展高阶材料海外认证,布局海外高端市场。高速高频及AI算力相关高阶材料在国内已实现批量交付,并已进入或开始进入全球主流算力平台的认证进程。产能布局方面,江西生产基地N6工厂已全面达产;江苏生产基地首个工厂(N8厂)建设稳步推进,预计2026年Q4开始试生产,第二个工厂(N9厂)“基于AI算力的高阶高频高速覆铜板项目”拟通过再融资推进建设;泰国海外生产基地建设按计划稳步推进。公司正逐步从国内领先迈向全球一流电子基材供应商。风险提示 :技术创新的风险,技术失密和核心技术人员流失的风险,原材料供应及价格波动风险,质量控制风险,规模扩张导致的管理风险,存货跌价和周转率下降风险,应收账款的坏账风险,行业竞争风险,宏观环境风险。