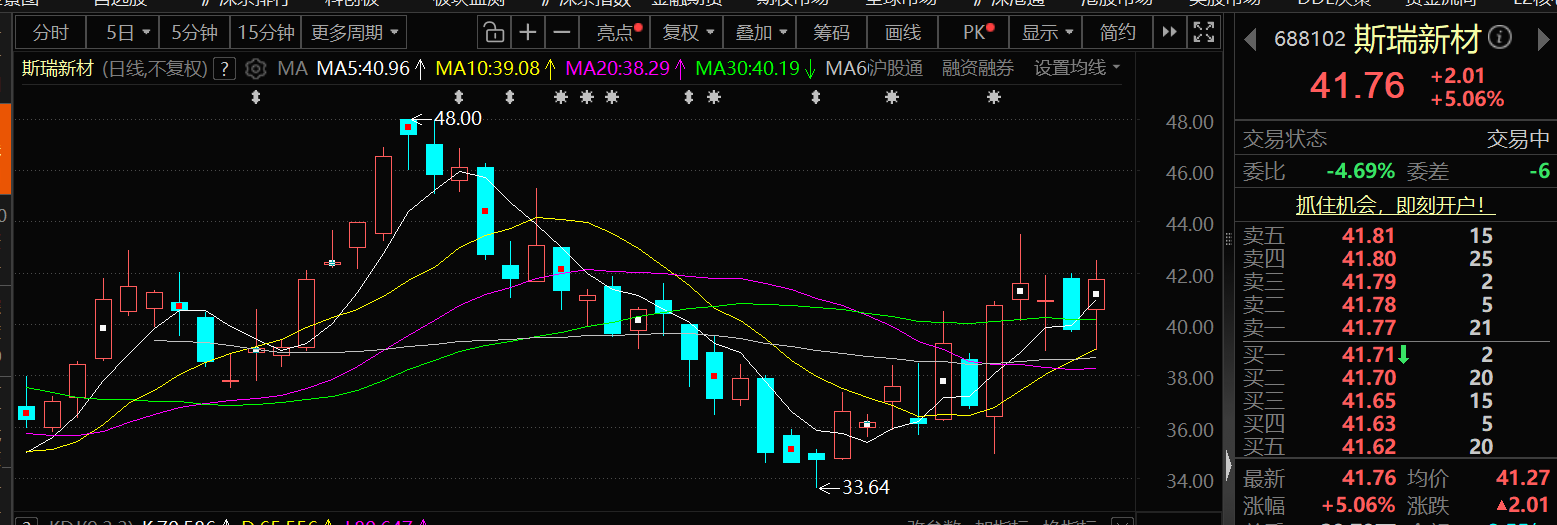

6月17日,斯瑞新材的股价出现上涨,截至17日10:59分,斯瑞新材涨5.06%,报41.76元/股。

消息面上:被问及“贵司现有高性能铬粉制备技术,能否用于小金属产品制备,比如高性能钨粉、钼粉等?” 斯瑞新材6月16日在互动平台回答投资者提问时表示,公司现有制备技术主要围绕高性能金属铬粉及铜合金粉末,同时公司积极布局铜合金3D打印技术产业化,依托等离子体送丝制粉及多种真空气雾化工艺,可根据产品性能需求灵活选用适配的真空制粉路线,制备定制化、性能稳定的增材制造专用铜合金粉末,产品兼具高导热、高强度等优异特性。

6月16日,斯瑞新材在互动平台回答投资者提问时表示,光模块芯片基座用热沉材料,需同时满足低膨胀系数与高导热性能的要求。目前,钨铜材料是该领域主流应用方案。除钨铜外,钼铜、铜金刚石也是性能优良的热沉材料:钼铜兼具低膨胀、高导热及轻量化优势;铜金刚石相比前两者拥有更为优异的散热性能。当前,公司正积极开发钼铜材料以匹配市场需求,同时研发低成本、可批量生产的铜金刚石制备工艺,为1.6T以上高速率光模块的规模化应用储备技术能力,支撑下游光模块产品的发展需求。公司围绕1.6T及以上高速率光模块壳体高散热需求,开发各类铜合金粉末、3D打印工艺并结合VC均热技术,提出“全流程+一体化”的解决方案,可实现更为灵活的结构设计,持续与客户推进验证,进一步满足高端散热场景需求。2025年,公司已向主要客户中小批量供应800G、1.6T方向的高强度高导热铜合金壳体。

斯瑞新材在互动平台表示,当前,公司正积极开发钼铜材料以匹配市场需求,同时研发低成本、可批量生产的铜金刚石制备工艺,为1.6T以上高速率光模块的规模化应用储备技术能力,支撑下游光模块产品的发展需求。公司围绕1.6T及以上高速率光模块壳体高散热需求,开发各类铜合金粉末、3D打印工艺并结合VC均热技术,提出“全流程+一体化”的解决方案,可实现更为灵活的结构设计,持续与客户推进验证,进一步满足高端散热场景需求。2025年,公司已向主要客户中小批量供应800G、1.6T方向的高强度高导热铜合金壳体。

6月5日,斯瑞新材在互动平台回答投资者提问时表示,随着人工智能、物联网、云计算等新一代信息技术快速发展,全球算力需求持续增长,算力中心建设规模稳步扩张,带动了高速光模块市场需求提升。2025年,光模块芯片基座/壳体实现营业收入7380.80万元,同比增长208.29%。

6月5日,斯瑞新材在互动平台回答投资者提问时表示,公司液体火箭发动机推力室内壁应用于液体火箭发动机,推力室是火箭发动机的重要装置,推进剂燃烧产生的高温、高压燃气热能在推力室内转化为动能,在高温高压的极端服役条件下,推力室内壁材料必须具有良好的耐高温、低周疲劳和导热性能。公司研发的耐高温铜合金材料,已通过下游不同客户验证并用于实际火箭发射。主要客户覆盖蓝箭航天、九州云箭、深蓝航天等企业。关于相关产品的详细情况请参阅公司在上海证券交易所网站披露的《2025年年度报告》。

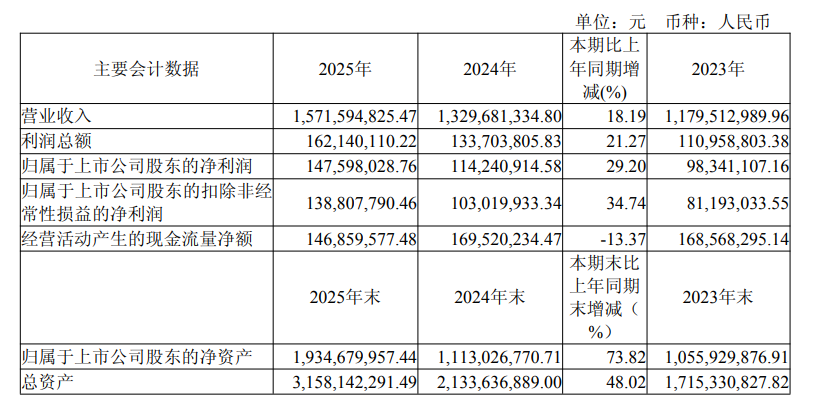

斯瑞新材4月28日披露2025年年度报告显示:公司主要从事高强高导铜合金材料及制品、中高压电接触材料及制品、高性能金属铬粉、CT和 DR 球管零组件、光模块芯片基座/壳体等的研发、生产和销售。2025 年度,公司实现营业收入 157,159.48 万元,归属于上市公司股东的净利润 14,759.80 万元,归属于上市公司股东的扣除非经常性损益的净利润 13,880.78 万元,同比分别增长 18.19%、29.20%、34.74%。

提及公司发展战略,斯瑞新材在其2025年年报中介绍:从行业格局与发展趋势来看,公司整体发展战略清晰聚焦、针对性突出。作为多个细分领域新材料的领跑者,公司的战略目标是在每个细分领域做到技术创新世界第一、市场占有率世界第一,并依托绝对的技术领先优势筑牢战略落地根基。 创新层面,公司持续推进“每年在公司所从事的新材料细分领域新增发明专利占据全国第一、全球第一,并力争达到全球新增专利的 50%以上”的创新战略,依托该战略布局,公司在新材料行业处于技术创新的领先地位,构建坚实的技术壁垒,为全球化市场布局提供核心支撑与源头动力。市场层面,公司统筹推进全球化拓展与规模化产能建设,精准匹配下游行业高速发展的刚需产能供给,并争取占据全球 50%以上的市场占有率。通过打造产能和提高市场占有率,公司可以更好地实现其战略目标,稳步向新材料细分领域全球头部企业迈进。公司采用的创新研发和市场营销模式聚焦各细分行业标杆优质客户,通过与标杆客户的联合技术研发和市场合作,高效驱动前沿技术迭代升级和海内外市场开拓,全方位赋能企业巩固行业领跑优势。

斯瑞新材4月28日披露2026年第一季度报告显示:一季度,公司实现营业总收入4.43亿元,同比增长28.75%;归母净利润4307.64万元,同比增长33.24%。

华龙证券发布的关于斯瑞新材的2025年报及2026年一季报点评报告显示:航空航天、AI算力及高端医疗新兴业务开始兑现,公司业绩实现高增。依托在先进铜基新材料领域的底层技术积累,公司在过往数年中布局航空航天、AI算力及高端医疗等战略性新兴产业,经过数年发展,实现盈利能力与业务结构的双重优化,开始步入高质量成长期。公司明确提出在多个细分领域力争实现“技术创新与市场占有率双第一”的目标,未来三至五年将主要聚焦于三大新质生产力增长极。首先是在商业航天赛道,随着国家星网及千帆星座等低轨卫星组网加速,运载火箭发射步入高密度常态化,公司已打通液体火箭发动机推力室内壁“材料-成形-组件”的全工艺链,针对200吨级以上大推力发动机的铜铬铌材料已取得关键技术突破,项目一阶段达产后将形成500套组件的年产能,有望重塑航天核心构件的全球供应格局。其次是在高端医疗与光通信领域,公司年产3万套CT球管零组件项目及2000万套光模块芯片基座项目的有序推进,我们认为或将直接卡位国产替代与800G/1.6T高速率光模块散热治理的刚需节点,尤其在低成本铜金刚石及3D打印铜合金壳体等前沿工艺上的先发优势,将构筑起极高的技术壁垒。此外,随着泰国制造基地的投运与全球化营销网络的深化,公司对日韩、欧洲及RCEP区域的市场渗透将进一步对冲单一市场的波动风险。从材料供应商向高壁垒制造平台的跨越,将为公司未来增长奠定更大弹性。从2026年一季度来看,公司收入利润增速均有所加快。华龙证券表示:公司高强高导铜合金材料及制品、中高压电接触材料及制品业务保持稳健增长,高性能金属铬粉、医疗影像零组件、光模块芯片基座/壳体业务在相关产业高景气度下实现高增长,带动公司业绩增长。据公司公告,2025年公司完成定向融资,支持火箭发动机推力室材料及零组件项目、年产3万套医疗影像装备材料零组件项目等的顺利落地投产,有望在2026年开始放量,推动公司业绩持续向上。风险提示:铜价等原材料价格大幅波动;新业务拓展存在不确定性;关税政策变化超预期;汇率波动风险;宏观经济不及预期;数据引用风险。