2026年5月23日前后,4月钴及锂电产业链相关产品进出口数据集中出炉。数据显示,4月中国锂辉石进口量达75.8万实物吨,同比增加21.7%;碳酸锂进口32650吨,同比增加15%。SMM整合了重点品种的进出口情况,并对数据背后的供应链趋势进行了解读。具体如下:

锂资源

锂精矿

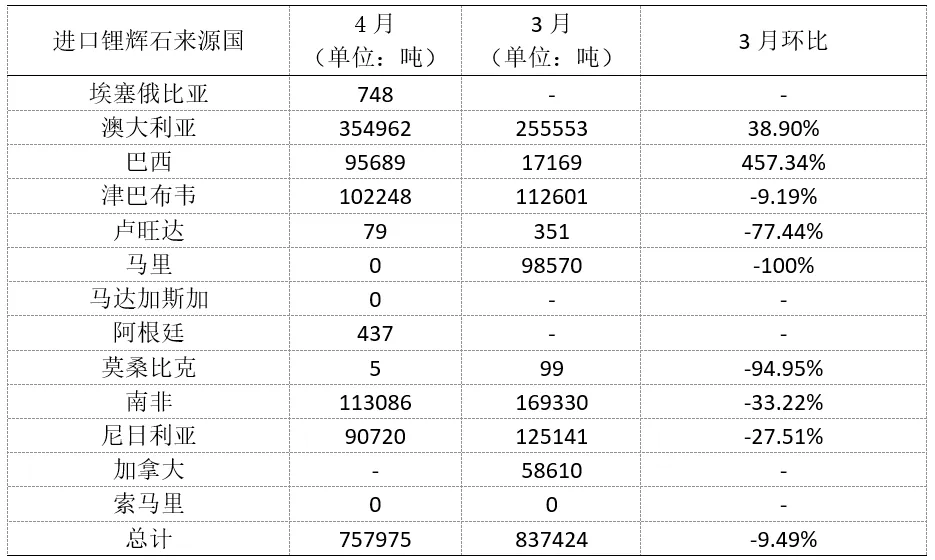

2026年4月中国锂辉石进口量达75.8万实物吨,环比减少9.5%,同比增加21.7%,折合碳酸锂当量(LCE)约6.3万吨。海关数据显示,4月锂辉石进口量级环比3月有所回落。从来源国看,澳矿到港量回归正常水平,本月超35万吨,环比增长38.9%;津巴布韦到港10.2万吨,环比降低9.2%;南非、尼日利亚到港量有所收缩。值得一提的是,巴西2026年初售出的锂辉石矿粉于本月到港,带动该国到港量明显抬升。

锂辉石精矿(CIF中国)现货报价方面,据SMM现货报价显示,4月锂辉石精矿现货报价震荡上行,截至4月30日报2540美元/吨,月内涨幅达9.81%。

据SMM最新了解,受本周江西矿山复产传闻扰动,碳酸锂期货及现货价格下行,进一步拉低了整体成交重心。目前锂矿山放货意愿不强,成交更多集中在贸易商与需求方之间。目前港口锂矿库存不断去化,后续仍需关注锂盐行业高开工率可能引发的锂矿供应紧张问题,预计锂矿价格仍将维持偏强运行。

碳酸锂

据海关数据,4月中国进口碳酸锂32650吨,环比增加9%,同比增加15%。其中,从智利进口2.1万吨,占65%;从阿根廷进口9555吨,占29%;从印尼进口1100吨,占3%。1-4月中国累计进口碳酸锂11.6万吨,累计同比增加47%。出口方面,4月中国出口碳酸锂370吨,环比减少17%,同比减少50%。

据SMM现货报价显示,4月碳酸锂现货报价呈先跌后涨的“V型”走势,截至4月30日报17.7万元/吨,月内涨幅8.59%。

上旬因中东地缘政治扰动,全球资金避险情绪渐浓,导致有色金属及碳酸锂价格呈现震荡下跌的趋势;中下旬受津巴布韦出口禁令、江西矿山换证及成本抬升推 动,价格开始反弹震荡上行,月末价格重心明显上移。上下游采买持续僵持,心理价差逐周扩大。

钴资源

钴湿法冶炼中间品

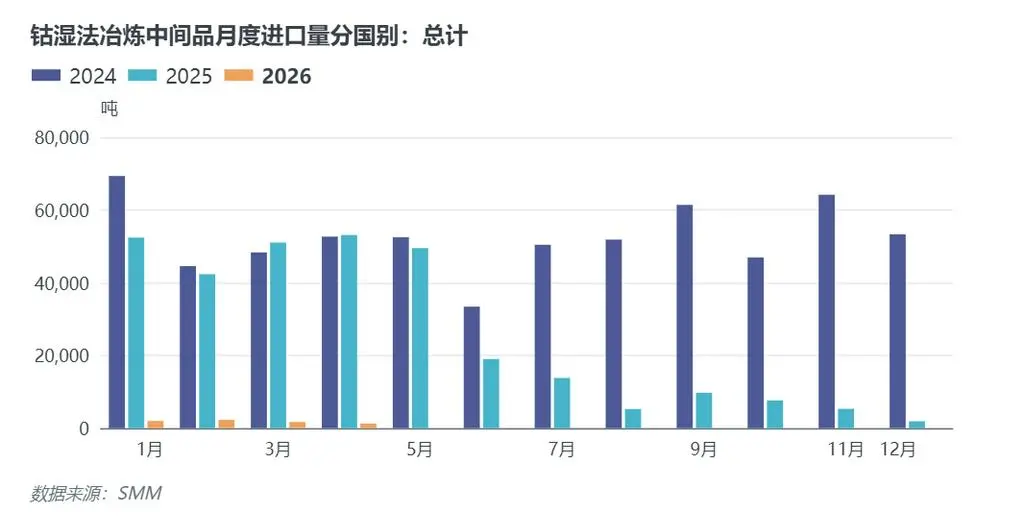

2026年4月中国钴湿法冶炼中间品进口量约为1247实物吨,环比下降26%,同比下降98%。其中从刚果金进口约945实物吨,环比下降43%。进口均价为17187美元/实物吨,环比上涨2.63%。

据悉,多数矿企已完成2025年Q4季度配额审批,但2026年Q1季度配额因抽样、检测等流程问题审批效率下滑。叠加刚果金运力紧张,钴运力面临较大问题。受上述因素制约,矿企以搭建在途库存为主,中间品大批量到港时间或将持续延后。

未锻轧钴

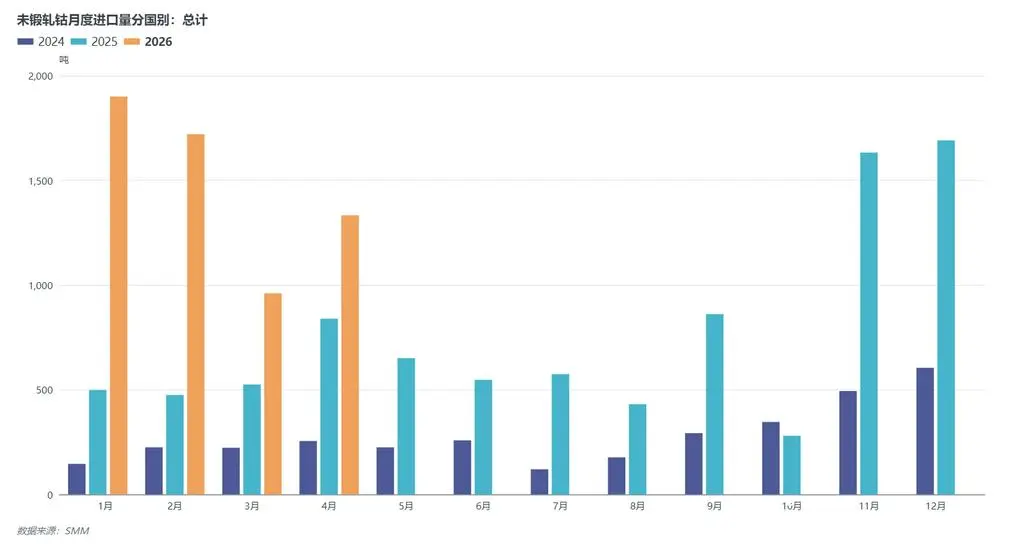

2026年4月中国未锻轧钴进口量约为1334吨,环比上涨39%,同比上涨59%。主要来自印度尼西亚、俄罗斯和马达加斯加,进口量分别为462吨、457吨和182吨。本月出现增量的主要原因是国内冶炼厂缺乏中间品原料,进口钴板、钴豆反溶,保证自身正常生产。进口均价为52724美元/吨,环比上涨4.72%。

出口方面,4月中国未锻轧钴出口量约为218吨,环比下降47%,同比下降95%。主因是美国合金级电钴需求回落,出口美国量环比下降87.5%。

电池材料【简述】

电池材料

六氟磷酸锂:4月中国六氟磷酸锂出口量约868吨,环比大降80.9%,主因出口增值税退税政策自4月1日起取消,企业于3月集中抢出口。

人造石墨:4月进口757吨,环比增12.4%;出口45895吨,环比增22.3%。进口回升主因下游补库需求释放,出口增长则反映海外负极需求回暖。

鳞片石墨:4月出口4093吨,环比、同比均近乎“腰斩”,主因出口退税政策取消及许可证审批放缓。

磷矿石:4月中国磷矿石进口20.7万吨,环比增13.5%,平均单价95.5美元/吨。

以上分析基于SMM独家海关数据解读。

随着全球锂资源供应格局日益复杂以及出口退税政策调整对电池材料外贸的扰动,产业链上下游企业对供应链风险管理、多元化采购及国际合作的需求愈发迫切。

第二届亚洲电池材料合作论坛,落址亚洲新能源枢纽首尔,于2026年9月3-4日召开,围绕电池材料前沿技术发展、磷酸铁锂材料技术与合作、锂电循环技术、新能源应用场景需求前瞻四大专题展开高层对话,吸引全产业链超过300位核心决策者深度参与,共筑产业协同生态。

5月31日前报名,尊享超鸟价:5000元/人

(原价5980元,立省980元)

机会窗口有限,抢先锁定席位,与300+核心决策者共话产业未来。

格局重塑,基石共筑。

我们诚邀您共赴首尔,与亚洲电池材料产业的核心力量一道,破解供应链风险、应对国际壁垒、共建稳定高效的亚洲电池产业生态。

2026.9.3-4

韩国·首尔

我们不见不散。