5月22日,中国稀土的股价出现明显上涨,截至22日收盘,中国稀土涨0.68%,报51.51元/股。

消息面上: 5月18日,中国稀土在互动平台回答投资者提问时表示,公司产品凭借优越的性能,广泛应用于磁性材料、发光材料、催化材料、晶体材料、合金材料以及高端电子元器件等领域。广州建丰正在推进稀土深加工及新材料制造异地搬迁项目,项目实施后将进一步提升高纯稀土材料的供给能力及定制化服务水平,努力打造行业领先的标杆企业。

中国稀土5月15日公告的投资者关系活动记录表显示:

一、公司的发展战略是什么?作为中国稀土集团核心上市平台,公司积极契合稀土行业大整合的有利时机,充分发挥自身在稀土产业运营与上市平台优势,推进资本与产业协同创新发展,坚持做优存量与做强增量结合、坚持价值创造与价值实现兼顾、坚持依法合规与改革创新并重,积极开展稀土资源的科学有序开发与外部稀土资源的有效获取利用,优化冶炼区域布局和强化培育优势产能,推动稀土产业向高附加值领域延伸,矢志打造兼具国家战略属性与市场竞争力的行业领军型上市公司平台。

二、公司怎么看待投资者关系管理工作?公司自上市以来持续重视投资者关系管理工作,公司董事长、总经理等主要领导积极组织参与业绩说明会,对于投资者通过电话、邮件、互动易等多渠道的咨询均给予了及时的反馈。公司也希望通过顺畅与良好的沟通避免投资者与公司之间可能存在的误解。

三、请问公司子公司广州建丰的搬迁项目对公司有什么影响? 广州建丰搬迁项目实施过程中,仍将在现址开展正常的生产经营活动。项目建成后,将有利于广州建丰打造成为公司稀土新材料、新产品、新技术的孵化基地与科技创新示范基地,持续推动公司高质量发展,符合公司整体发展战略,符合公司和全体股东的利益。本次项目实施不会对公司当前生产经营产生重大影响。

四、公司目前有多少稀土资源?能否为稀土分离厂提供足够的资源保障? 公司所属湖南稀土矿山持续保持稳定供应,此外依托公司实际控制人中国稀土集团的整合优势,公司的资源渠道优势亦得到进一步保障,因此公司能够较好保证所需稀土原料的高质、稳定供应。

五、稀土行业上游采矿业务和中游分离业务相比较,哪个毛利率更高,高多少? 稀土矿和氧化物的价格具有关联性,毛利率高低最终取决于当期的供需关系。

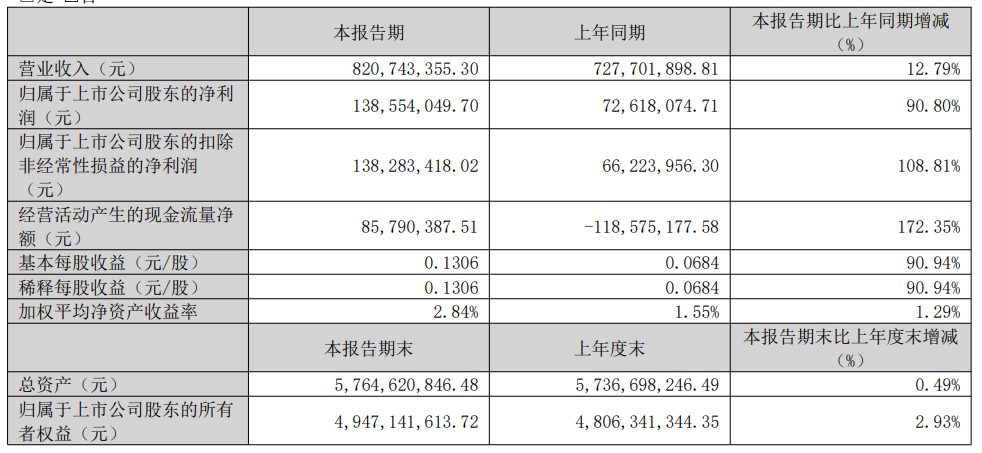

中国稀土4月28日披露2026年第一季度报告显示:公司实现营业总收入8.21亿元,同比增长12.79%;归母净利润1.39亿元,同比增长90.80%。

对于营业收入增加的原因,中国稀土一季报显示:主要系稀土市场部分产品价格上涨,公司抓住市场机遇,进一步强化精细生产管理,加大销售力度,同时调整了销售策略和销售结构所致。

回顾SMM部分稀土氧化物一季度的走势可以看到:

氧化镨钕3月31日的均价为721500元/吨,与其2025年12月31日的均价606500元/吨相比,上涨了115000元/吨,其一季度的涨幅为18.96%。而氧化镨钕今年一季度的均价为745955.36元/吨,与其2025年一季度的均价429605.26元/吨相比,同比上涨了316350.1元/吨,同比涨幅为73.64%。

氧化镝3月31日的均价为1365元/千克,与其2025年12月31日的均价1340元/千克相比,上涨了25元/千克,一季度涨幅为1.87%。而对比氧化镝今年一季度日均价1446.07元/千克与2025年的一季度日均价1682.89元/千克可以看出,其今年一季度的日均价同比下跌了14.07%。

氧化铽3月31日的均价为6080元/千克。与其2025年12月31日的均价5975元/千克相比,上涨了105元/千克,一季度的涨幅为1.76%。而对比氧化铽今年一季度日均价6245.54元/千克与2025年的一季度日均价6204.39元/千克可以看出,其今年一季度的日均价同比上涨了0.66%。

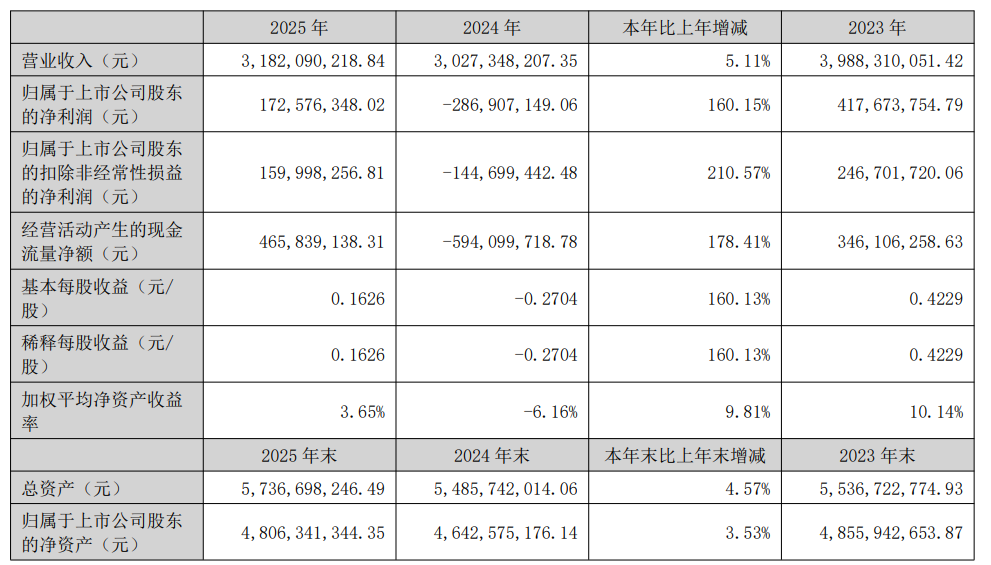

中国稀土2025年年报显示:2025年,公司实现营业收入 318,209.02 万元,同比增长 5.11%;实现归属于上市公司股东净利润 17,257.63 万元,同比增长160.15%;实现归属于上市公司股东扣除非经常性损益净利润 15,999.83 万元,同比增长 210.57%。报告期上半年,稀土市场行情整体上涨,公司强化市场研判,调整营销策略,把握采销节奏,实现销售同比增长,有效提升经营创效水平。同时根据会计准则要求对部分计提的存货跌价准备予以冲回,对上半年利润产生一定正向影响。但下半年,受市场环境、供需调节等因素影响,部分中重稀土产品价格下行,特别是进入第四季度中重稀土产品价格下跌明显。根据会计准则要求,第四季度计提存货跌价准备金额环比增加,冲减了公司部分利润。

对于报告期内公司从事的主要业务,中国稀土在其2025年年报中介绍:

(一)主要业务和产品 公司经营范围为稀土氧化物、稀土金属、稀土深加工产品经营及贸易;稀土技术研发及咨询服务;新材料的研发及生产销售;矿业投资;矿产品加工、综合利用及贸易。 公司目前主要从事稀土资源开发、冶炼分离、精深加工、科技研发及技术咨询服务等业务。公司主要产品包括碳酸稀土精矿、稀土氧化物精矿和氯化稀土料液;不同纯度规格、特殊物性及定制化稀土氧化物、氯化物和盐类产品;稀土金属及合金等。公司产品凭借稳定的质量、优越的性能,且能根据客户需求定制,被广泛应用于磁性材料、发光材料、催化材料、晶体材料、合金材料以及高性能陶瓷、电子元器件等领域。

(二)主要经营模式 稀土矿采选业务:公司所属湖南稀土依据生产总量控制计划指标,综合市场情况,采用原地浸矿和自动化连续生产工艺进行离子型稀土矿的采选和加工,产出碳酸稀土精矿、混合稀土氧化物精矿、混合氯化稀土等产品。稀土冶炼分离业务:公司所属分离企业依据生产总量控制计划指标,综合市场情况,并结合企业生产工艺技术特色和客户定制化需求开展生产,产出不同纯度规格、特殊物性及定制化稀土氧化物、氯化物和盐类产品。公司实施生产经营一体化管理模式,统筹采购、生产、销售等环节的运营。

(三)报告期内进行的矿产勘探活动情况 2025 年,湖南稀土在生产总量控制计划指标内,进行离子型稀土矿采选加工。同时,大力开展采矿权内探边扫盲找矿,对采区“边角”矿体进行二次勘探等,充分挖掘资源潜力。参股企业华夏纪元旗下圣功寨稀土矿探矿权和肥田稀土矿探矿权办理探转采的相关工作正在推动中,报告期内暂未进行矿产勘探活动。

中国稀土在其2025年年报中介绍的行业竞争格局和趋势 显示:

1、我国稀土产业链供应链竞争优势得到持续巩固和强化。稀土资源在全球多个地区均有分布,但开发利用程度不一。根据美国地质调查局(USGS)2025 年公布的数据,全球稀土矿储量约为 9000 万吨,其中中国约为4400 万吨,占比48%。我国稀土工业供应了全球约 90%的冶炼分离产品,高纯、高附加值的单一稀土化合物和金属产量逐年上升,稀土功能材料产量居全球首位,我国成为全球唯一形成从稀土资源开发、冶炼分离加工、材料器件及装备应用全产业体系的国家,成为名副其实的稀土大国,并正朝着稀土强国积极迈进。现阶段,世界百年未有之大变局加速演进,逆全球化思潮蔓延,地缘政治风险上升,稀土作为关键的战略元素日益受到世界各国重视,国际稀土行业格局深刻变革,全球稀土产业链供应链重构态势加剧,虽然海外国家正在积极谋划独立于中国的稀土供应链,但短期内中国的稀土产业链供应链的地位和全产业体系、规模化竞争优势仍难以替代。我国稀土产业链供应链的优势将得到持续巩固和加强。

2、国内稀土产业向龙头企业集聚。近年来,我国稀土产业向集约化、专业化、绿色化、高效化、高端化、高质化、智能化、数智化发展的步伐加快。特别是中国稀土集团组建成立后,加快稀土产业整合融合,中重稀土过往“小散乱污”的局面得到大大改观。随着稀土行业中上游整合快速推进,国内国外两种资源统筹开发,轻重稀土协调发展的行业格局初步形成。现阶段,新一轮稀土行业整合正在有序推进中。龙头企业通过兼并重组和淘汰落后产能,不断提高稀土产业集中度,形成具有国际竞争力的大型稀土企业集团。稀土产业基地和产业集群提能升级,国家先进制造业集群获批建设,推动稀土产业集聚发展,规模效应和协同效应优势显著。

3、稀土行业高质量发展进程不断深入。近年来,我国稀土产业规模持续扩大、产业结构不断优化、产业布局更加合理、绿色发展成绩显著,稀土行业高质量发展进程不断深入。现阶段,稀土行业传统领域需求保持稳定,而新能源汽车、工业节能电机、工业与人形机器人、低空经济等战略性新兴产业正形成强劲的需求爆发点,驱动稀土消费结构向高端化、高质化、定制化快速升级发展。当前我国稀土产业发展核心矛盾已从保障基础供应,转向如何满足高端应用和前沿突破。2024 年 6 月,国务院出台《稀土管理条例》,从法律层面鼓励和支持稀土产业新技术、新工艺、新产品、新材料、新装备的研发和应用,对推动稀土产业高质量发展具有里程碑的重大意义。2025 年 7 月,工业和信息化部、国家发展改革委、自然资源部发布《稀土开采和稀土冶炼分离总量调控管理暂行办法》,有效加强了稀土开采和稀土冶炼分离总量调控管理,明确总量控制指标下达程序、执行情况及监督检查体系,推动稀土行业规范健康高质量发展。

对于经营计划 ,中国稀土表示:

2026 年是全面实施“十五五”规划的开局之年,也是公司持续深化体制机制优化升级、加快培育新质生产力的关键之年。公司将牢牢把握新时代新征程中央企业的战略定位与核心功能,紧盯资源保障、高效经营、科技创新、项目开发、深化改革、团队赋能等重点工作任务,进一步增强核心功能和提升核心竞争力,实现“十五五”高质量发展战略开局,公司将重点做好以下工作: 1、紧盯资源保障,构筑国家战略资源和企业发展安全基石。一是严格落实原料保障和战略储备工作。一方面,严格按照总量控制指标积极组织矿山生产,开展全要素对标持续改善采选技术经济指标与产品质量,实现降本提质创效;另一方面,精准把握原料采购策略与节点,适时提升储备水平,满足冶炼分离生产原料保障需求。二是坚定落实增储上产重点任务。全面强化资源战略储备与供应布局,构建资源安全保障长效机制,巩固产业链源头优势,奠定可持续发展根基,保障国家战略资源供应链安全。 2、紧盯高效经营,释放稳健增长活力源泉。一是精于计划、强于执行,坚决完成全年产量“压舱石”目标。二是精益管理、降本控费,坚决推进对标对表、优化指标、降本控费工作,向精益管理要效益。三是精准研判,踩准节点,坚决落实营销策略和工作措施向市场要效益。四是长于谋划,深化协同,坚决推进生产经营一体化管理,实现整体价值创造和效益最大化。 3、紧盯科技创新,打造核心竞争强劲引擎。一是规范项目管理,提升研发效能。聚集新一代稀土采选冶工艺技术、产业产线产品的难点堵点痛点和新工艺新技术新装备新材料,靶向发力,科学遴选,精准确定科技攻关项目;完善制度流程,推动项目规范化、高效化运行。二是加强专利布局,提升创新层次。围绕重点方向制定专利申请计划,构建高价值专利组合。三是完善转化机制,推动成果落地。建立健全成果转化激励政策,畅通转化渠道,持续推动内部科技成果快速产业化应用。四是强化人才引育,激发创新活力。加强与高校、科研机构合作,引进高端人才,完善“选育用留”机制,打造高水平研发团队。 4、紧盯重点项目,夯实战略落地关键支撑。推动战略落地与投资管控升级。制定“十五五”总体发展规划任务分解方案,建立跟踪督导机制,确保规划有效落地。完善投资项目全流程管控,加强计划管理与关键节点规范,完善后评价体系。围绕稀土产业链延伸和竞争力构建,加强标的企业调研与对接,优化产业布局。 5、紧盯改革深化,激发体制机制内生动力。 6、紧盯团队赋能,筑牢人才强企发展根基。

回顾2025年部分稀土氧化物的价格表现可以看出:

氧化镨钕2025年12月31日的均价为606500元/吨,与其2024年12月31日的均价398000元/吨相比,2025年的涨幅为52.39%。而对比氧化镨钕2025年的年度日均价491576.13元/吨与2024年的年度日均价391871.9 元/吨可以看出,其2025年的日均价同比上涨了25.45%。

氧化镝2025年12月31日的均价为1340元/千克,与其2024年12月31日的均价1610元/千克相比,2025年的跌幅为16.77%。而对比氧化镝2025年的年度日均价1610.97元/千克2024年的年度日均价1828.08元/千克可以看出,其2025年的日均价同比下跌了11.88%。

氧化铽2025年12月31日的均价为5975元/千克,与其2024年12月31日的均价5600元/千克相比,2025年的涨幅为6.7%。而对比氧化铽2025年的年度日均价6739.26元/千克与2024年的年度日均价5735.29元/千克可以看出,其2025年的日均价同比上涨了17.51%。

现货市场方面:5月22日,氧化镨钕均价较其前一交易日小幅下跌0.57%。氧化镝和氧化铽的价格与前一交易日持平。当前,稀土市场价格呈现小幅回调态势。聚焦于镨钕市场,周中,磁材企业进行了一轮集中采购,而临近周末时,其询单活动明显减少,且多以压价询盘为主。受此影响,金属市场询单承压,部分金属企业报价随之小幅下调。氧化物市场同样未能幸免,受金属企业压价询单的波及,部分贸易商报价出现下调。不过,市场信心在短期内有所修复,持货商低价出货意愿较低,因此镨钕产品整体跌幅较为有限。

再看中重稀土市场,尽管市场询单活动有所减少,但持货商降价出货的意愿并不强烈。镝、铽等产品的价格因此未出现明显波动,整体保持平稳运行。综合来看,由于临近周末下游询单活动减少且存在压价询盘现象,导致镨钕产品价格小幅回调,但中重稀土市场价格则相对坚挺,整体运行平稳。预计短期内,随着市场交投活跃度的提升,镨钕产品价格或将维持窄幅震荡的态势。