受风险偏好回暖且国内正值需求旺季影响,3月下旬以来内外铜价出现筑底反弹一幕。不过伴随着沪铜重返100000关口,多空博弈增加,期价转为震荡调整。五一过后铜价快速重拾涨势,今日跳空高开后继续上行,沪铜距离1月底创下的纪录高位一步之遥,LME铜创下收盘新高。这波行情的底气为何如此充足?

矿端脆弱性深化 供损担忧加剧

自2023年底第一量子旗下Cobre Panama铜矿暂停运营以来,国内铜精矿现货加工费陷入无休止的下跌漩涡。由2023年底的80美元/干吨附近开始坠落,2024年基本落至个位数区间震荡,进入2025年更是跌入负值,主要受艾芬豪矿业旗下的Kakula、智利国家铜业旗下的El Teniente、自由港印尼Grasberg矿等世界级铜矿生产相继受扰影响,进入2026年全球主要铜矿供应增速有限,矿紧局面并未出改善,最新数据显示国内铜精矿现货加工费已经跌超-90美元/干吨。在长单加工费归零而现货加工费跌势加剧的状态下,国内冶炼厂生产利润主要靠硫酸大涨、金银等副产品价格坚挺来弥补。据悉当前硫酸收入已可覆盖冶炼厂铜精矿的采购成本与部分加工成本,国内冶炼厂得以维持较高开工率,矿紧局面暂未明显向冶炼端传导。

值得注意的是硫酸不仅是火法炼铜的副产品还是湿法炼铜的核心生产材料,每炼1吨铜,需消耗5-6吨硫酸,硫酸成本占湿法炼铜总成本的40%-50%,湿法铜产量约占全球矿铜产量的两成左右。今年以来受多重因素影响,硫酸价格出现大涨一幕,且海外硫酸供应阶段性受阻,引发了部分国家铜供应可能受扰的担忧。聚焦硫酸大涨背后的原因,一方面,自2月28日中东冲突升级以来,霍尔木兹海峡运输整体受限,最近还遭受伊朗和美国的双重封锁,中东地区硫磺出口受到冲击,其中刚果金、赞比亚等产区湿法铜供应最为集中,其对来自中东的硫磺进口依赖性极强,伴随着硫磺供应的受限,硫酸价格自然水涨船高,不仅提高了当地湿法铜生产成本,若霍尔木兹海峡封锁继续,硫磺中断风险升温,也可能进一步引发减产行动。另一方面,为了优先保障国内春耕磷肥生产、支撑新能源产业扩张,据行业消息国内阶段性禁止硫酸出口,而智利对中国硫酸依赖性偏高,其湿法铜占比在两成附近,市场也在担忧智利湿法铜生产受到影响。

除此之外,在铜矿端本就脆弱的背景下,最近海外消息面冲击较多,无疑会加重市场担忧。上周市场传言称去年9月份宣布不可抗力的印尼Grasberg铜金矿全面重启时间推迟一年,5月8日午后沪铜大幅冲高。不过目前据自由港麦克莫兰最新消息,仍预计印尼格拉斯伯格(Grasberg)铜金矿将于2027年底前全面恢复生产,重申上个月概述的计划,并反驳有关复产可能拖至2028年的报道。除此之外,昨日秘鲁因天然气管道爆炸实施紧急能源法令,其去年铜产量达263万金属吨,位居全球第三,铜矿的开采和冶炼对电力稳定较为敏感,市场担忧秘鲁能源紧张可能冲击当地铜供应。

整体来看,当前国内精炼铜生产偏稳定,但全球部分大型矿企一季度下调全年产量指引,矿紧局面延续,海外湿法铜核心原料硫酸供应受限,铜供应端供损题材较多,在宏观面企稳后极易对铜价形成提振。

全球铜显性库存分化 国内去库带来支撑

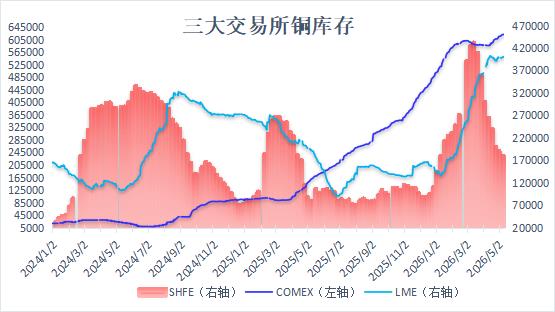

去年受美国政府威胁对进口铜加征关税消息影响,全球铜持续向美国流入,造成COMEX铜库存不断累积,非美地区铜库存偏低,持续为铜价提供支撑。今年2月份美国最高法院否决了特朗普政府2025年推出的大部分关税措施,随后特朗普政府转而依据《1974年贸易法》第122条推动新的全球关税政策,5月7日美国国际贸易法院公布一份裁决,称征收10%全球进口关税政策的法律依据不成立。最近美国法院与特朗普政府围绕关税的拉锯继续,但市场对于美国后续可能对进口铜加征关税有一定的预期。在这样的预期下,最近美铜和伦铜之间的价差有小幅走强的态势,使得LME仓库中的铜仍有向美国流动的可能性。

具体来看,自4月中旬以来COMEX铜库存持续回升,由59万吨附近升至最新的62万吨,再度刷新多年高位。对应的LME铜库存4月中旬自40万吨附近回落,于5月6日下滑至39.77万吨,最近震荡回升,但整体库存并未超过4月中旬创下的逾12年高位。上期所铜库存则连续第八周下降,目前落至18.13万吨,为年初以来最低。

数据来源:文华财经

整体来看,宏观方面,目前美伊谈判存在分歧,但双方继续停火,最近冲突并未升级迹象,能源价格较4月底有所回落,通胀担忧有所缓和,美指偏弱震荡,叠加AI热潮推升全球股市,市场风险偏好尚可,为铜价的走强提供温床。聚焦铜自身基本面,海外库存偏高,但国内库存前期去化较多带来支撑,矿紧局面难以扭转,供应端故事十分丰富,铜价仍有偏强运行的可能性。但值得注意的是,中东局势仍是宏观最大变量,还有美联储主席权利交接后的政策路径也值得重点关注。

(文华综合)