在由上海有色网信息科技股份有限公司(SMM)主办的2026 (第十一届)新能源产业博览会-镍钴锂国际矿业论坛上,能元科技股份有限公司副总裁 曾子围绕“全球锂电产业链变化分析及未来展望”的话题展开分享。

全球宏观经济趋势及对新能源产业的影响

全球GDP增长趋势(2018-2026)

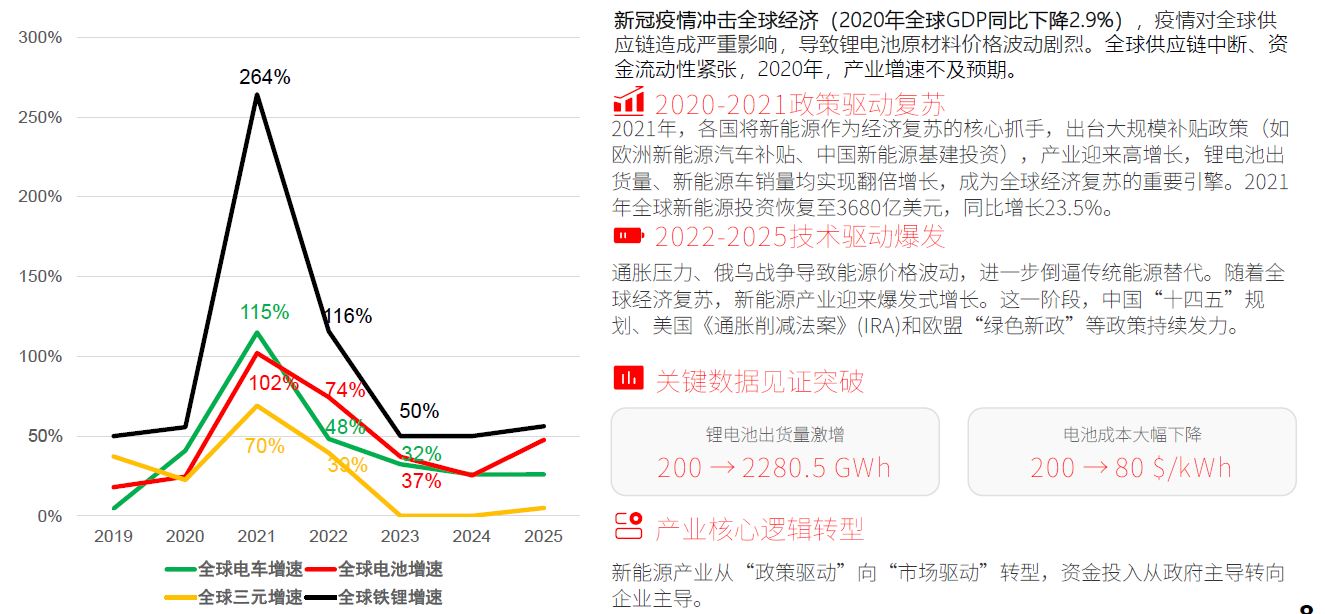

2020年:二战以来最严重衰退受新冠疫情冲击,全球经济萎缩2.9%,为近百年罕见的负增长。

2021年:强劲复苏反弹疫情后经济重启,全球GDP增长率强劲反弹至6.57%,创近年新高。

2026年:温和增长预期IMF预测2026年增速为3.3%,全球经济将进入温和增长的新常态。

总结:全球经济经历了“放缓-衰退-反弹-回落”的剧烈周期,未来增长动力趋于平稳,预计将维持在3%左右的温和水平。

主要经济体增长预期(2026)

发达经济体增长乏力:美国2026年增长预期为2.4%,欧元区仅为1.3%,日本进一步放缓至0.7%,整体复苏动力不足。

新兴市场相对稳健:中国经济韧性增强,2026年增长预期上调至4.5%;印度保持高增长态势,预期达到6.4%。

核心洞察:全球经济增长重心正加速向以中印为代表的新兴市场转移,发达经济体面临结构性放缓挑战。

发展阶段总览

2019年前政策驱动期:主要依靠政府补贴和政策支持维持增长,产业处于培育期。

2020 - 2025市场复苏与技术突破:从“政策驱动”向“市场驱动”转型,技术突破推动成本显著下降。全球协同与技术迭代

2026 - 2030全球协同与技术迭代:全球产业链深度协同发展,应用场景不断拓展,进入成熟爆发期。

趋势洞察:从政策输血到自我造血,再到全球赋能,产业生命力持续增强。

政策驱动期(2019年前)

2019年前,全球经济平稳增长,主要经济体(中美欧日韩)经济基本面稳定。新能源产业处于“政策驱动+技术培育”初期。核心驱动力为各国碳中和政策萌芽及传统能源替代需求,产业发展主要依靠政府补贴和政策支持维持增长。资金投入稳步增加,锂电池、新能源车等核心领域逐步实现规模化起步。

2018年全球新能源投资2980亿美元;主要投资国占比中国43%,美国22%。

阶段特征:这一阶段市场机制尚未完全成熟,产业发展高度依赖政策红利,市场集中度开始向中美两个大国集中。

市场复苏与技术突破期(2020-2025)

全球协同与技术迭代期(2026-2030)

市场爆发式增长

全球锂电池出货量预计保持年均27.4%的复合增长率,2030年有望突破6,012.3GWh,产业规模持续扩大,市场规模突破4000亿美元。

应用场景多维延伸

高性能电池从传统的新能源车、储能领域,加速向低空经济、航天、机器人等前沿新兴领域拓展,应用边界不断拓宽。

全球产业链协同重构

在全球经济格局重构与新政策驱动下,产业链上下游协同更加紧密,高性能电池成为支撑产业升级的核心基石。

► 美国-大而美法案;

► 欧洲-新电池法规;

► 东南亚-税收优惠+本土化政策

总结与展望

经济复苏与政策支持:

各国将新能源作为经济复苏和实现碳中和目标的重要手段,持续的政策支持为产业发展提供了坚实保障。

技术突破与市场扩张:

锂电池等核心技术的不断突破,使得新能源产品的成本持续下降,市场竞争力不断增强,应用场景不断扩大。

场景拓展与需求释放:

从传统的新能源车、储能,到AI、低空经济、航天、机器人等新兴领域,新能源的应用边界不断拓宽。

核心洞察:政策驱动、技术降本与场景创新三股力量共振,推动新能源产业迈向新高度。

2018年-2030年全球锂电池出货量

预计2025-2030年全球锂电池出货量将以27.4%的复合年均增长率增长,到2030年全球锂电池出货量将达到6000GWh左右。

全球各区域锂电池出货比例

2018 年全球锂电产能高度集中于中日韩三国,出货量中国占比 52%,韩国占 24.7%、日本占 19.4%,日韩合计42%。中日韩合计超94%。欧洲、美国仅有极少量配套车企的本土工厂出货,东南亚几乎无规模化锂电产能,非东亚的其余地区合计占比仅 6%。

2021 年中国锂电池出货量占全球 59.4%,日韩32%,欧洲本土锂电产能开始规模化落地(Northvolt、日韩车企配套工厂),美国仍以松下内华达工厂为核心出货主体,东南亚开始出现中、韩企业的海外工厂产能,非中日韩地区占比小幅提升至 8.5%。

2025年,中国出货占比提升至82.8%,日韩合计占比降至8.5%,2025 年欧洲、美国、东南亚的工厂产能虽有建设,但实际出货量仍以中国本土工厂为绝对核心,海外工厂产能爬坡进度慢于预期,非中日韩地区合计占比仅 8.7%。

全球各类型锂电池出货比例

数据显示,磷酸铁锂电池的占比从2018年的16%大幅提升至2025年的60.7%,主要得益于其在成本和安全性方面的优势,以及中国企业的技术突破和产能扩张。三元电池的占比从2018年的58%下降至2025年的35%,但仍保持在较高水平,主要服务于高端电动汽车和高能量密度应用场景。钴酸锂电池的占比从2018年的10%降至2025年的0.4%。

全球新能源终端回顾与展望

新能源车领域

市场爆发式增长:全球销量从2018年的200万辆激增至2025年的2,147万辆。预计到2030年,销量将突破5,000万辆,市场渗透率超过60%。2025年动力电池出货量1400GWh。

区域增长引擎:中国、欧洲和北美是主要驱动力。2025年中国市场占比高达65%,欧洲占20%,北美占10%,全球格局稳定。

产业洞察:新能源汽车已成为全球汽车产业转型的核心方向,市场规模持续扩大,中国在产业链和市场端均占据主导地位。

储能领域

需求爆发式增长:2025年全球出货量达650GWh,同比大幅增长79%;

中国市场占据主导:中国市场份额高达64%,遥遥领先;欧洲与北美分别占比16%和10%。

磷酸铁锂成绝对主流:凭借成本与安全性优势,磷酸铁锂电池占比达95.4%,主导储能技术路线。

BBU领域

BBU储能需求爆发:AI技术推动对高性能电池需求激增。AI 服务器 / 智算中心机柜级BBU,及广义服务器 / 存储 / 网络设备的嵌入式 BBU,预计2030年全球需求将达150GWh(2025年30GWh),年复合增长率高达36%。

低空经济领域

随着电动垂直起降飞行器(eVTOL)和无人机技术的成熟,低空经济正成为新能源产业的新蓝海,市场需求呈现爆发式增长态势。

eVTOL 电池需求增长预测:2025年30GWh → 2030年160GWh(CAGR 30%)。

航天领域

产业爆发期:2025-2030年迎来全球商业航天密集发射窗口,低轨卫星星座建设加速。

2025年在轨卫星1万颗;2030年在轨卫星10万颗;航天电池市场需求空间3.2GWh——180GWh;锂电池年复合增长率(CAGR)124%,超50倍。

核心洞察:低轨卫星星座建设的爆发式增长,将直接推动高性能航天电池需求,成为新能源产业新的增长点。

机器人领域

人形机器人量产元年,市场规模爆发

2025年出货量破1万台, 对应市场规模约1200美亿元。2030年预计达500万台。

核心动力源需求激增,高增长可期

电池需求将从2GWh增至350GWh,年复合增长率(CAGR)高达61%,成为核心增量市场。

随着技术成熟与成本下降,人形机器人正从实验室走向现实应用。高性能电池作为其“心脏”,将伴随行业爆发迎来历史性发展机遇。

全球锂电供应链产能区域分布演变及2030年展望

2018年:全球化初期的产能格局

2018年全球总产能与区域分布

全球锂电池总产能290 GWh,统计口径:运营产能+ 在建产能。

产能高度集中:中国、日本、韩国三国合计占据全球94%的产能份额,形成了明显的区域垄断格局。

2021年:中国主导地位的确立

2021年全球总产能与区域分布

全球锂电池总产能1012 GWh,较2018年增长249%。中国产能占比首次超过六成,达到62.7%,正式确立了在全球锂电池产业中的绝对主导地位。

全球产能格局呈现“一超多强”态势,中国凭借完整的产业链优势持续扩大领先幅度;日韩保持技术高端优势但份额收缩;美国市场正在政策扶持下逐步复苏。

2021年海外产能分析

欧洲地区68 GWh:受欧盟禁售燃油车政策强力驱动,Northvolt和LG新能源为市场主要玩家。

美国地区30 GWh:主要依赖松下和特斯拉的超级工厂(Gigafactory),产业链相对成熟。

东南亚地区~2 GWh:目前以消费电池组装业务为主,动力电池规模化生产能力尚未形成。

总结:欧美市场受政策与巨头推动产能快速释放,东南亚尚处于产业链初期阶段。

2025年:产能过剩与地缘重构

2025年全球总产能与区域分布

全球锂电池总产能3500 GWh(约3.5 TWh);行业产能利用率65.6%结构性过剩显现;

区域格局演变:中国进一步巩固主导地位(70%),美国和东南亚凭借政策与成本优势,成为全球产能版图中的重要增长极。

2030年:全球产能展望

乐观预测6 TWh:全球总产能将突破该量级,展现强劲潜力;

中性预测5.5 TWh:全球总产能稳健增长,维持高位水平;

年化复合增长率(CAGR)~11%:较前期大幅下滑,行业扩张回归理性

行业洞察:尽管全球总产能预测依然庞大(5.5-6TWh),但增速已从2018-2025年的45%显著放缓至11%左右。这标志着行业正从高速扩张期转向高质量发展期,产能建设将更加注重效率与供需平衡。

总结

中国主导地位持续和绝对强化:尽管占比微降,中国仍将掌控全球核心产能,在供应链和制造规模上保持绝对优势。中国产能占比持续提升,形成难以撼动的规模与成本优势。

多极支撑格局形成:全球产能布局多元化,美国、东南亚地区正在崛起,成为重要的区域性生产制造基地。海外产能进入落地阶段,布局逻辑受地缘政治和市场需求驱动。

产能爆发式增长与结构分化:全球产能指数级扩张,但有效产能集中,结构性过剩问题突出。

头部企业的产能集中与全球化布局:行业集中度显著提升,全球化成为头部企业的核心战略。头部企业海外产能占比显著提升,从不足5%快速突破至20%,实现全球化制造网络构建。

市场分层趋势

全球经未来五年电池市场将彻底分裂为“极致成本的铁锂通用市场”和“极端性能的高镍利基市场”,新兴领域的锂电需求量将以超过10倍的增长成为主要驱动力;

经济核心驱动

2026年至2030年,全球经济将呈现“AI算力驱动”与“低碳化物理世界”的双重特征;

能源需求总量将出现自工业革命以来的第二次指数级跃升未来五到十年,全球经济的增长动力将很大程度上取决于其能否在极低边际成本下提供稳定的清洁电力;

国家竞争导致供应链重塑

全球经济“存量博弈”——“能源主权竞争”;

新能源从单纯的“环保选项”跃升为“国家安全底座”;

供应链从“全球化效率优先”转向“区域化安全优先”

产能布局从“高度集中于中日韩”——“中国占绝对主导”——“地缘政治重塑产能版图”。