SMM4月20日讯:

受原料供应偏紧影响,锗价3个多月的时间里涨逾27%;而部分分离厂停产给稀土带来供应端口的支撑,叠加下游企业库存降至低位,下游的补库需求等均支撑稀土价格续涨;AI 算力、半导体、机器人等终端需求爆发也给小金属板块带来需求向好的预期,叠加部分市场资金的流入等均带动小金属板块连续三个交易日持续上行,截至4月20日收盘,小金属板块涨3%,个股方面:云南锗业、西部材料涨停,中稀有色、锡业股份、东方钽业、中钨高新、中国稀土以及北方稀土等涨幅居前。

现货市场

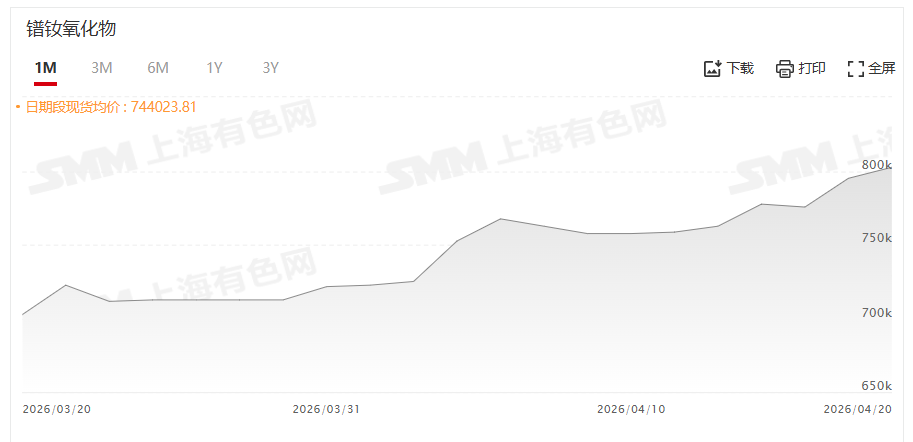

稀土

现货市场方面,氧化镨钕价格近两个交易日持续走强。4月20日,氧化镨钕价格报800000~805000元/吨,其均价为802500元/吨,较其前一交易日涨0.94%。受部分分离厂停产带来的供应偏紧预期,上游持货商挺价惜售心理较强,而下游企业目前处于库存低位状态,稀土价格反弹,带来了部分补库需求进场,进而支撑稀土价格继续上涨。随着氧化镨钕的均价再次升至80万元/吨上方,市场观望情绪逐渐升温,而下游磁材企业对高价金属接受程度有限,采购积极性出现下降。预计短期内,受上游挺价信心充足的影响,镨钕产品价格或将维持高位震荡态势。

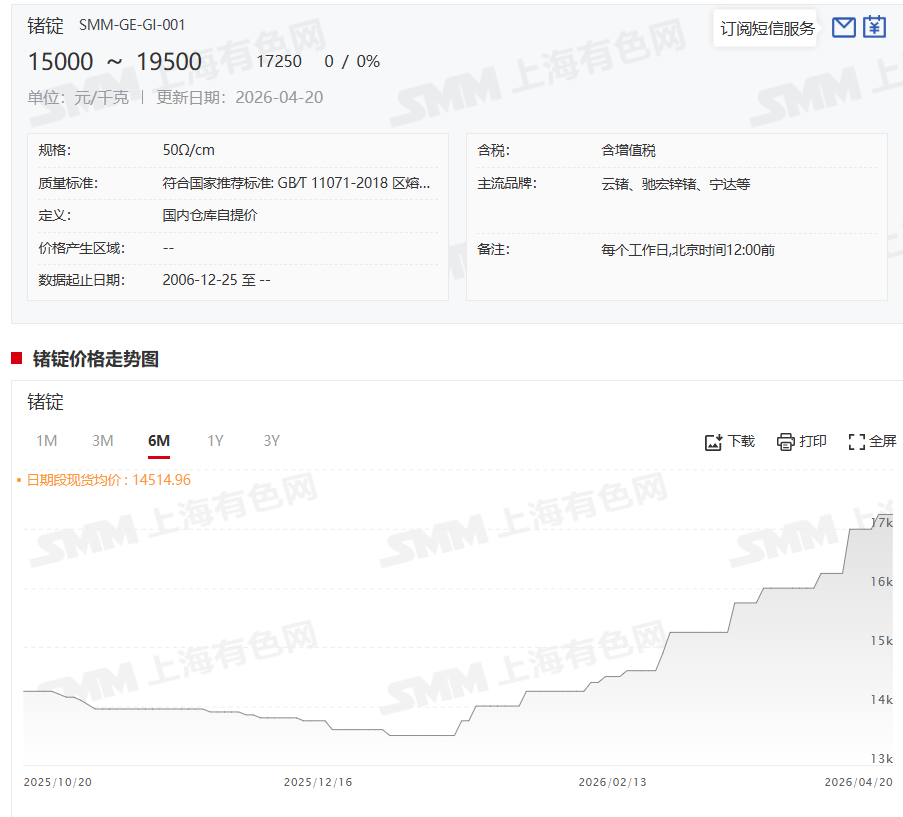

锗

受原料供应偏紧影响,锗价的重心整体出现了上移。4月20日,SMM锗锭的价格为15000~19500元/千克,其均价为17250元/千克,较前一交易日持平。而20日的均价17250元/千克较其1月14日的低点13500元/千克,3个多月的时间里上涨了3750元/千克,涨幅为27.77%。

机构声音

华福证券研报显示:上周稀土镨钕价格大幅上涨的主要驱动因素包括供应端收紧与需求端回暖的双重作用。供应方面,市场普遍反映稀土原料供应趋紧,尤其近期市场或将有企业大幅减停产消息传播,报价持续收紧。2026年1-2月,稀土出口累计值达10,468吨,同比增长23%;其中2月单月出口4,407吨,同比增幅高达37%。出口需求旺盛导致国内现货资源分流,加剧市场供需矛盾,短期看,市场仍将维持震荡偏强态势,但需警惕高位成交阻力。个股:锑建议关注湖南黄金、华锡有色、华钰矿业;钼关注金钼股份、中金黄金、洛阳钼业;钨关注佳鑫国际资源、中钨高新、厦门钨业、章源钨业;稀土关注中国稀土、北方稀土、金力永磁、厦门钨业。

国金证券研报指出:前期电子盘流动性影响逐步去化,价格逐步走稳;结合往后出口更加宽松的预期,我们对后续需求更加高看一眼;外部抢出口叠加供改持续推进,稀土供需共振可期。

东莞证券研报表示,展望后市,国内稀土供给侧配额增速预计放缓,需求端,人形机器人、低空经济等领域有望在今年打开稀土需求第二增长极,稀土行业供需逻辑有望进一步优化。国内配额增速放缓叠加海外增量受限,整体供给持续趋紧。

推荐阅读: