在由上海有色网信息科技股份有限公司(SMM)主办的SMM AICE 2026(第二十一届)铝业大会暨铝产业博览会-电解铝氧化铝冶炼论坛上,SMM 石油焦分析师 刘慧敏介绍了中国石油焦市场供需现状,并对未来价格作出预测。据SMM了解,2025 年春节前后(1-2 月),受炼厂原料成本上行、山东地炼减量生产,叠加下游春节集中备库推动,石油焦价格迎来爆发式增长,煅后焦及预焙阳极价格也随原料同步快速拉涨。随着价格涨至近两年历史高位,下游企业采购积极性明显下滑,叠加港口库存陆续到港,2月下旬至年中,中高硫焦价格快速回落。国内炼厂检修集中、开工率下降,国产石油焦供应偏紧,叠加下游预焙阳极刚需及负极材料需求释放,中高硫焦价格震荡上行。在展望未来石油焦价格走势时,她表示,2026 年石油焦市场呈现供应收紧、需求增长的格局,供需缺口逐步扩大,为石油焦价格提供较强支撑,全年价格中枢有望进一步抬升。

中国石油焦市场供应格局

国内延迟焦化产能持续扩张,2022年后步入稳健增长新阶段

据SMM了解,国内延迟焦化装置产能整体呈逐年递增态势,但2022 年后增速逐步放缓,行业扩张节奏趋于稳健。

从总量来看,2021-2025 年中国延迟焦化装置产能复合增长率约为2.48%,其中 2022 年以4.96%的同比增速创下近五年峰值,这主要得益于中石油广东石化等大型炼化一体化项目的集中投产,同时地方炼厂也同步释放了新增产能,共同推动了当年的产能跃升。2025 年总产能稳定在1.51亿吨/年,年内炼厂产能平稳过渡;预计 2026 年总产能将进一步提升至1.55 亿吨,产能增速回升至 2.45%。

近年来,中国延迟焦化装置总产能维持扩张趋势,石油焦下游新能源、碳素等领域持续发展,国内需求不断增加,为炼厂延迟焦化产能扩增奠定了坚实基础。

全国产能格局清晰,山东领跑核心地位凸显

放眼全国石油焦延迟焦化产能产能分布,据SMM了解,华东、华南、东北和西北位列前四。华东与华南地区靠近沿海港口,便于原油油轮装卸,能高效、低成本转运海外原油,为延迟焦化装置提供稳定充足原料。东北和西北地区是国内重要原油产区,就地取材,原油短距离输至炼厂,大幅降低运输成本与风险,有力推动当地延迟焦化装置产能增长 。

中国石油焦延迟焦化产能以 “华东核心、山东领跑” 为核心特征,全国产能区域分布与原料、物流、下游需求深度契合。山东作为全国产能第一大省,凭借 36% 的占比及内部 “东营 - 淄博 - 滨州” 为核心的产能布局,成为全国石油焦供应的核心支点。

中国石油焦供应主要以高硫焦为主,尤其是4号焦占比高达49%

SMM数据显示,2025年我国石油焦产量在3000万吨附近,同比减少6%左右。中国石油焦供应主要以高硫焦为主,尤其是4#占比高达49%,其次是中硫焦部分合计占比39%,最后是低硫焦,仅占总量的5%。

地方炼厂高硫石油焦产量占比为61%,其中4、5号焦分别占比为57%,4%,中硫焦部分2#与3#分别为5%及30%,1#仅占比4%。中高硫焦依旧占据主导地位,低硫焦较为紧缺。

2025年石油焦进口量重回上升通道,年内进口量同比增加15%附近

据SMM了解,2019年以来,我国石油焦进口量大幅攀升,从 2019 年的 805 万吨跃升至 2023 年的 1,602 万吨,实现翻倍增长,期间增幅达 99%。大量的石油焦进口使得港口库存有充足的货源补充,2024年,因国内港口石油焦库存持续高位,贸易商外盘接货情绪平缓全年石油焦进口量明显紧缩,全年石油焦进口1,340万吨,同比下滑16%。随着港口库存逐步去化、下游需求稳步抬升,2025 年进口量回升至1536 万吨,同比 2024 年增长15%,重回上升通道。

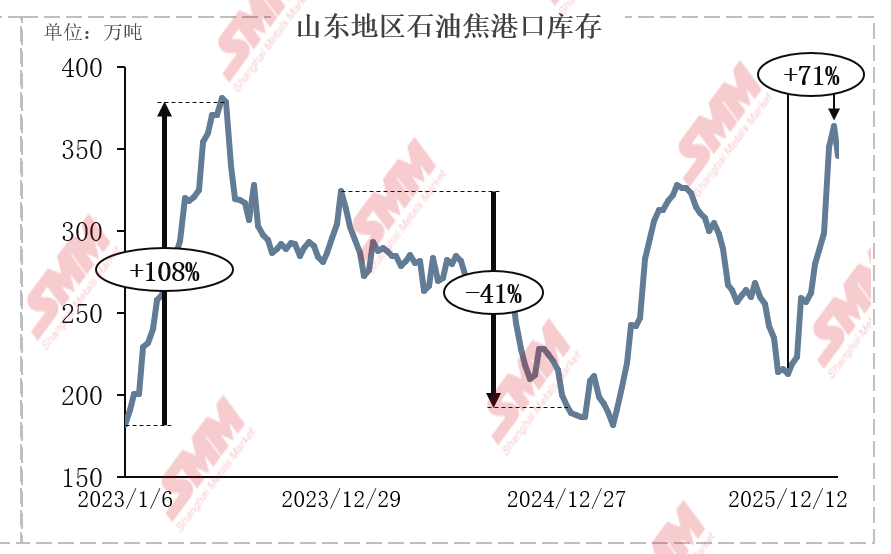

从山东地区石油焦港口库存变化来看,2023上半年港口库存出现大幅增长,增幅达 108% ,大量进口石油焦涌入港口,推高了库存水平,随后港口库存进入了近2年的去库阶段。进口量下滑,港口库存持续去库,2024年全年山东地区石油焦港口库存下滑41%至193万吨附近。

进口石油焦来源梯队清晰,高硫焦主导结构稳定

据SMM分析,从整体进口来源分布来看,2025 年我国石油焦进口依赖度较高的区域和国家呈现梯队化特征。第一梯队以美国和俄罗斯为核心,其中美国占比高达 31%,是我国石油焦进口的最大来源国;俄罗斯紧随其后,占比达到 17%,两国合计贡献了近五成的进口量。第二梯队为中东地区,整体占比 15%,成为我国石油焦进口的重要补充板块。其余进口来源则较为分散,加拿大、巴西各占 5%,阿根廷、哥伦比亚、中国台湾各占 4%,分散化的中小来源地进一步丰富了我国石油焦进口的供应体系,但单个主体的影响力相对有限。

值得注意的是,中东地区作为我国石油焦进口的关键补充板块,其内部供应结构的高度集中性,成为此次地缘局势恶化对我国进口市场形成冲击的核心根源。从中东地区进口来源详情来看,其供应格局呈现“一家独大、少数补充”的显著特征:沙特阿拉伯以64%的占比占据绝对主导地位,是中东地区对我国石油焦出口的核心主体;阿曼位列第二,占比22%;科威特占比12%,其余地区仅为少量补充。

中国石油焦市场需求格局

石油焦下游需求总览

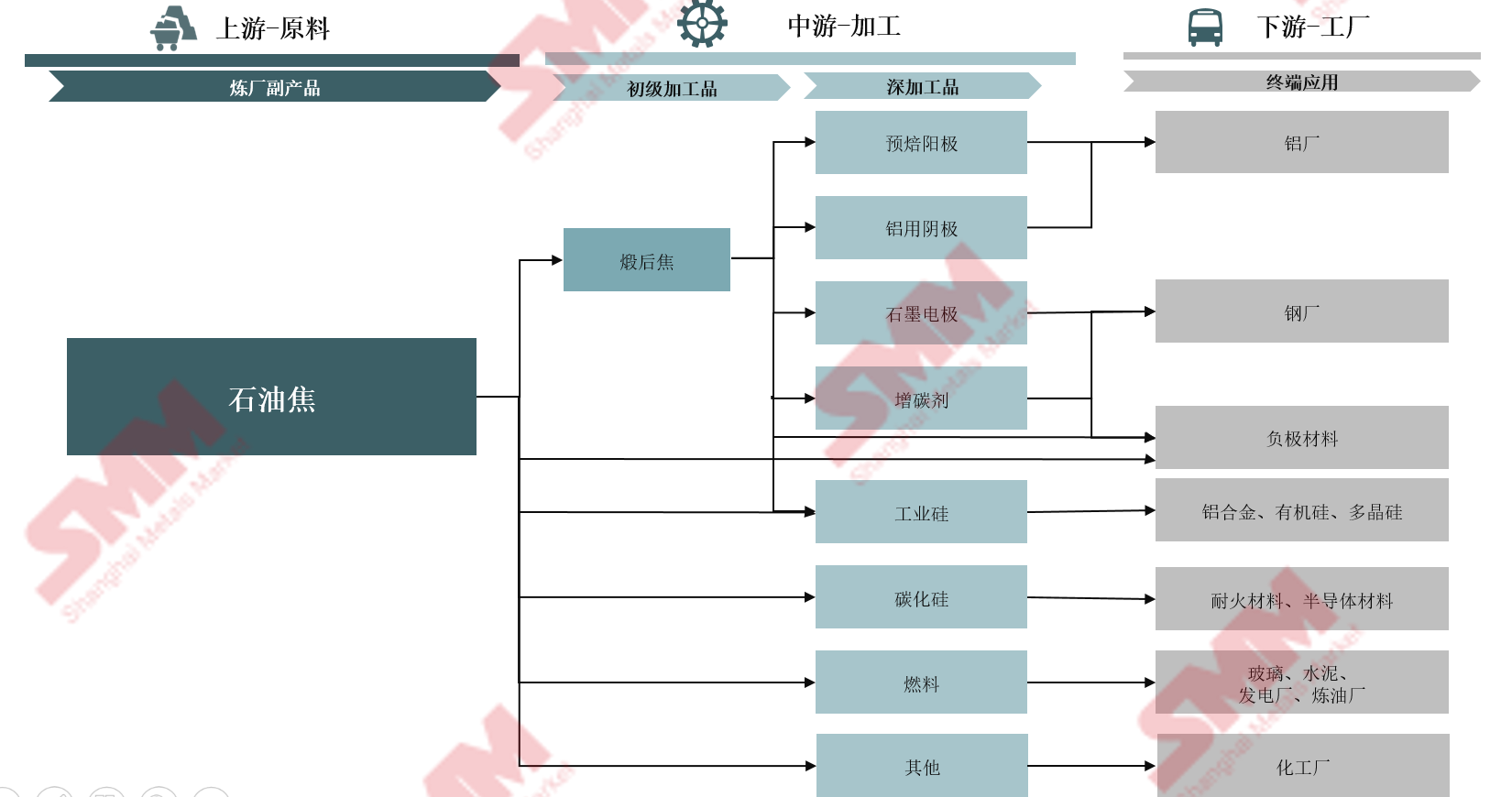

石油焦下游需求较为复杂,广泛应用于多个行业,包括但不限于铝用预焙阳极、负极材料、电弧炉炼钢等。据SMM了解,铝用预焙阳极领域为石油焦下游的主要领域,占石油焦需求总量的60%附近。另外,负极材料市场虽占石油焦需求总量的7%-10%,但因其采购节奏会对石油焦市场带来较大的冲击,也受到石油焦市场的广泛关注。

预焙阳极:产能逐年递增,随着新建产能投入局部供需矛盾缓解

据SMM了解,近年来,国内预焙阳极产能增速放缓,根据现有的产能分布来看,我国预焙阳极市场呈现供过于求的状态,但分地区来看,山东、新疆、河南地区预焙阳极产能充裕,内蒙古地区存在缺口,但山东及河北地区会作为补充,云贵川地区产能存在缺口,考虑到在建企业及广西地区产能补充,局部供需矛盾得到了明显缓解。

预焙阳极新增产能明显过量,未来竞争压力逐步增大

据SMM测算,2026年-2028年预焙阳极行业共有675万吨产能计划投产,排除无指标的新增计划,2026年及远期国内电解铝产能净增不到50万吨。预焙阳极产能扩增速度远大于市场需求增长,过剩问题加剧,行业竞争将更激烈。

从新增产能的分布区域看:山东地区:作为主产区,凭借原料和地理优势,产能持续扩张。内蒙古地区:因承接河南等地电解铝产能转移,当地企业增产,带动预焙阳极产能增长。西南地区:产能扩增显著,是增长主力区域。广西、云南等地新建项目多,因水电资源丰富,吸引电解铝产能转移,带动预焙阳极需求。

海外电解铝产能扩增不断,预焙阳极出口订单前景良好

据SMM了解,总体来看,近几年预焙阳极出口总量呈现震荡上行态势,主要是依托海外电解铝产能不断扩增。5年内预焙阳极出口总量复合增长率达到了8%左右。截至2025年,我国预焙阳极出口总量达到了229万吨附近,占全国总产量的9%以上,是我国预焙阳极需求增量的核心。

2023年受欧洲能源危机、高电价影响,海外电解铝厂(尤其是欧洲地区)大面积减产或复产动力不足,直接减少了对中国预焙阳极的进口需求。

随着全球能源结构的优化、海外电解铝新项目的陆续投产,以及国内阳极企业在成本、技术上的竞争优势,未来预焙阳极的出口订单整体前景依然向好。

出口流向全景:马来西亚稳居榜首,印尼与西班牙爆发式增长

据SMM整理的2025年预焙阳极出口流向图显示,从出口结构来看,我国预焙阳极出口主要集中在东南亚、欧洲两大区域,中东及北美地区是我国预焙阳极出口的中坚地区,其余地区作为补充,其中中东地区占我国阳极总出口量的16%左右。

预焙阳极成本成本结构清晰,石油焦占比稳步提升

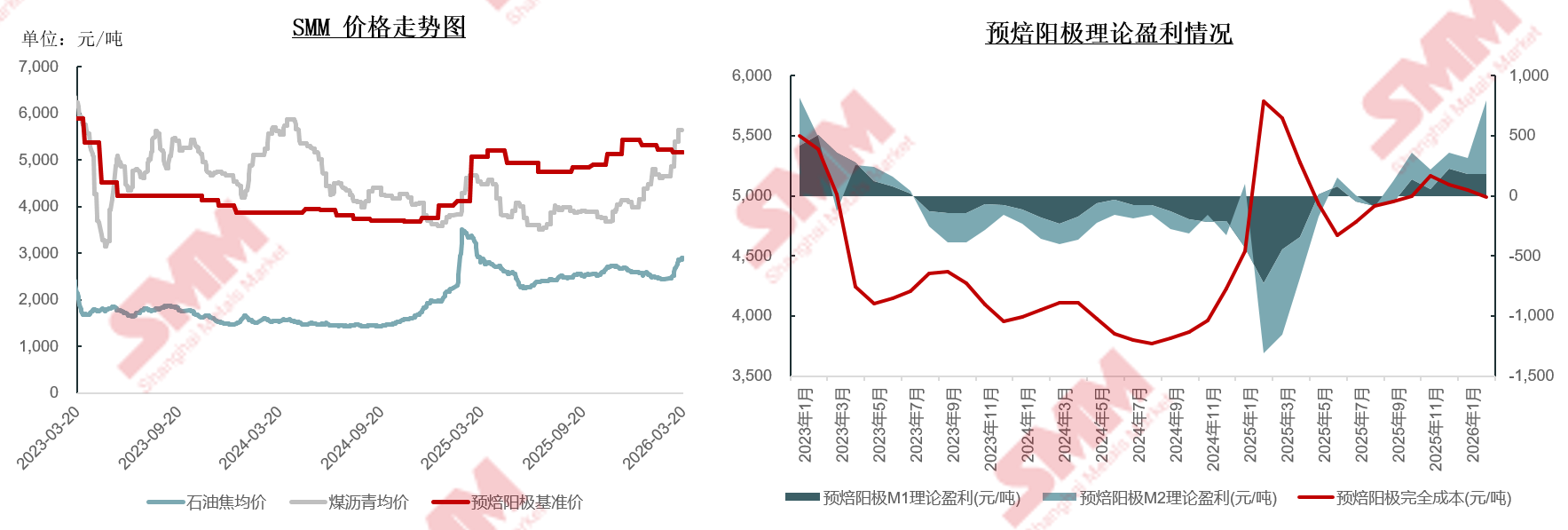

预焙阳极成本主要由三大部分构成,即原料,能耗和其他。其中原料端包含石油焦及煤沥青,能耗主要是包含水电天然气。

石油焦是预焙阳极最核心的原料,占总成本约 60%,是影响成本波动的最关键变量。煤沥青作为粘结剂,占总成本约 13.3%,是仅次于石油焦的第二大原料成本。

2025年随着石油焦价格的抬升推动预焙阳极价格回升,行业盈利情况得到修复

2025年,一季度因税费调整相关因素推动炼厂成本增加,石油焦价格快速拉升,使得全年石油焦价格重心明显上移。

随着石油焦价格上涨,预焙阳极受成本端支撑,行业基准价格随之上调,行业盈利情况有所修复。据SMM测算,2025年行业平均成本约为5064元/吨,行业理论盈利水平收窄至-130元/吨,至2025年12月,理论盈利水平走扩至200元/吨以上。进入2026年,行业理论盈利表现良好,M1的理论盈利维持在200元/吨以内。

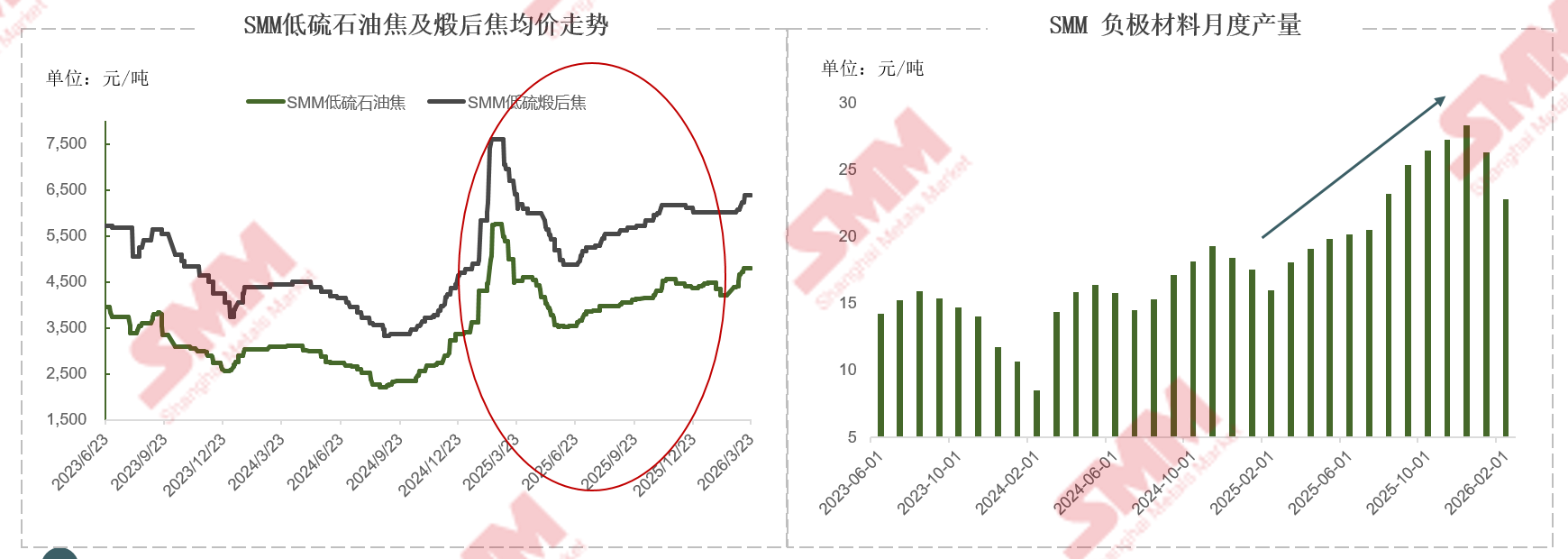

2022年以来负极材料产能快速扩增,石油焦需求逐步扩大

自2022年以来,负极材料产能快速扩增,2022年-2024年负极材料产能共计增长57%,过剩情况对负极行业造成以下三种问题:第一,行业开工率偏低,从2022年71%下滑到38%;其次,负极企业在国内投产得情绪有所削弱,企业多陆续出海建厂;

这种现象在2026年出现转机,在产能扩张速度放缓、下游需求迅速提振的背景下,2025年负极材料产量达262万吨,产能利用率提升至46%,其中头部企业年底几乎接近满产满销状态,市场有效的产能进入偏紧格局,当然前期激烈的价格竞争也几乎停止。

未来,伴随政策持续激励与锂电市场持续扩张,对负极材料需求仍保持乐观。据SMM预计,至2030年中国负极材料产量或将达到606万吨,产能增长速度在未来将有所放缓,预计到2030年负极材料产能将出现8%的复合增长。

负极材料产能的快速扩张,也导致其对原料石油焦的需求逐步扩大,预计后续负极材料对石油焦的需求量也将逐步攀升。

2025年全球石墨负极材料市场产能分布

据SMM统计,2025年中国负极材料产能达到575万吨。从全国产能分布来看,负极材料产能主要分布在:四川、山西、云南、内蒙古、贵州、甘肃。其中,前六省共计占总产能41%。

其余各版块分化发展,总体需求呈上升趋势

1. 钢铁冶金领域-传统刚需板块,稳中有增:是石油焦最主要的传统刚需领域,主要用于制作石墨电极和增碳剂。依托钢铁行业刚需支撑,产品以中低硫焦、针状焦为主,需求结构持续向高端优化。

2. 工业燃料领域-高硫焦主力板块,持续收缩:在环保政策收紧、能源替代加速下,需求持续收缩,但仍凭借工业刚需维持一定规模,主要应用于水泥、玻璃/陶瓷、自备电厂/工业锅炉等。

3. 化工及基础新材料-中间增长板块,稳健多元:涵盖碳化硅、电石/乙炔、气化制氢/合成气、活性炭等细分场景,产品涉及中高硫焦、低灰煅后焦等多种类型,需求结构多元、增长稳健;

4. 新能源与高端热场领域-新兴爆发板块,高增引领:依托新能源、半导体等新兴产业发展,需求爆发力强、增长空间广阔。

中国石油焦价格回顾及预测

2025年低硫焦价格先扬后振,负极需求成核心支撑

据SMM了解,2025 年初,低硫石油焦受 1 月燃料油关税及消费税调整影响,炼厂焦化利润受压、开工下滑,国内低硫资源阶段性偏紧;叠加下游负极材料、预焙阳极节前备货共振,价格呈现脉冲式快速拉升,短期强势冲高。但高价抑制需求、进口集中到港后缺乏持续支撑,价格迅速回落并进入阶段性下行通道。

进入 2025 年下半年,核心驱动显著切换:负极材料需求持续释放成为价格止跌反弹的核心支撑,叠加国内炼厂检修增加、供应端持续偏紧,低硫焦震荡回升。低硫煅后焦成本传导特征明显,价格全程跟随生焦同步波动。

2025年石油焦价格快速上扬,成本与供需共振推升市场中枢

据SMM了解,2025 年春节前后(1-2 月),受炼厂原料成本上行、山东地炼减量生产,叠加下游春节集中备库推动,石油焦价格迎来爆发式增长,煅后焦及预焙阳极价格也随原料同步快速拉涨。

随着价格涨至近两年历史高位,下游企业采购积极性明显下滑,叠加港口库存陆续到港,2月下旬至年中,中高硫焦价格快速回落。

国内炼厂检修集中、开工率下降,国产石油焦供应偏紧,叠加下游预焙阳极刚需及负极材料需求释放,中高硫焦价格震荡上行。

石油焦供应端收紧预期加剧,需求端持续上升,石油焦价格重心有所抬升

2026年延迟焦化装置新增产能不足,仅有两个项目计划投产,合计贡献 370 万吨新增产能。另地方炼厂开工率面临双重压力,一方面配额获取难度较大,另一方面盈利表现不佳,导致开工规模存在进一步缩减空间。叠加炼厂检修形成额外供应扰动,以及部分企业生产结构调整石油焦产量下滑, 且3月以来海外地缘冲突激化、原油价格暴涨抬升炼厂成本,综合来看国内石油焦供应将呈明显收缩态势。

需求端主要下游铝用碳素行业稳步增加,钢用碳素市场弱稳运行,负极材料市场持续拉升,下游需求端延续增长趋势。

整体来看,石油焦市场供应收紧,需求增加为石油焦价格带来了较强的支撑,SMM预计,2026年石油焦价格将进一步抬升。

宏观基本面利好石油焦价格上涨,2026年石油焦价格重心持续上移

整体来看,2026 年石油焦市场呈现供应收紧、需求增长的格局,供需缺口逐步扩大,为石油焦价格提供较强支撑,全年价格中枢有望进一步抬升。

中低硫焦市场,因原油来源不稳及成本因素,其石油焦产品质量有下滑风险,国内市场供应下滑预期更大,故低硫焦等优质品种将呈现更强的上涨弹性。进口补充弹性不足,全球中低硫优质石油焦供应高度集中,海外负极产能建设进一步分流资源,进口焦难以缓解国内中低硫焦供应缺口,反而通过价格联动助推国内市场走强。供需缺口持续扩大,负极材料行业需求增量与中低硫焦供应收缩形成强烈反差,叠加进口补充有限,推动中低硫焦价格溢价持续提升,与高硫焦价差不断拉大。