告别连续多年的高歌猛进,2026光伏装机收缩或已成定局。

此前,中国光伏行业协会预测,2026年国内光伏装机规模将从2025年的315GW骤降至180-240GW,这也是自2019年首次出现下滑。而2026年开年,光伏EPC招标规模的持续收缩,或成为这场调整最直接的印证。

根据公开数据梳理,2026年以来,全国光伏电站EPC公开招标规模约16.52GW,较2025年同期的19.39GW下降约14.8%。而作为连接产业上下游的核心环节,EPC项目投资的变化也被视为行业“风向标”。

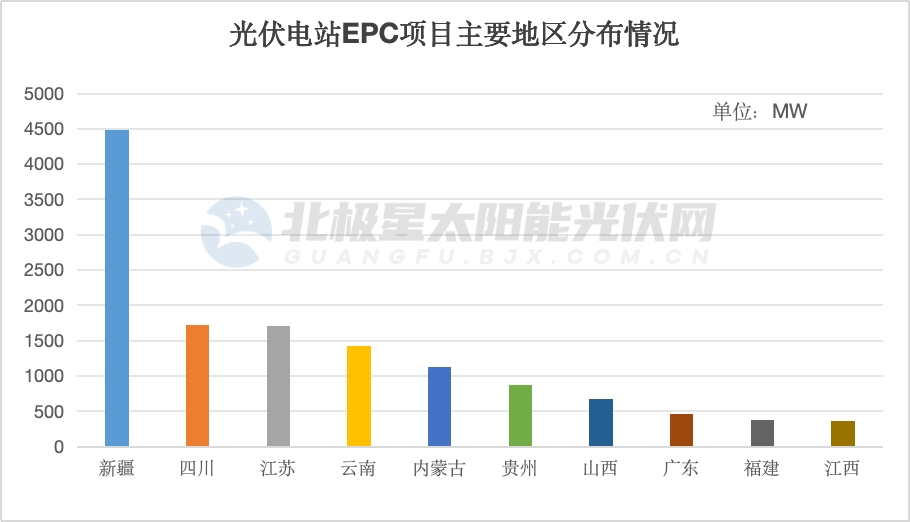

从地域分布看,“西北大基地引领、东中部协同”的格局正在形成。新疆凭借其丰富的沙戈荒资源,一省独揽近4.49GW招标规模,占总量的四分之一以上,这类项目具备规模效应和稳定收益,成为资本布局的重点。反观东中部地区,四川、江苏招标规模均超1.7GW,云南、内蒙古则分别以1.4227GW、1.127GW紧随其后,这些区域虽光照资源不及西北,但胜在工业基础雄厚、能源消纳能力强,主要布局分布式光伏和中小型地面电站。

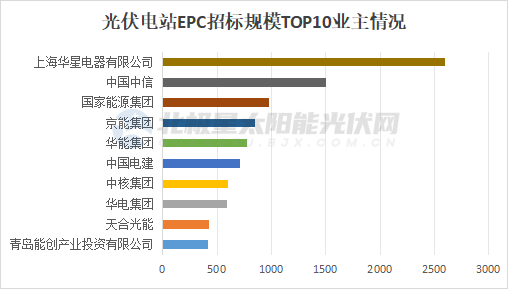

更为值得注意的是,投资业主阵营的变化。不同于以往“五大六小”牢牢占据榜首,上海华星电器、中国中信这两家非传统的电力投资巨头,分别以2.6GW和1.5GW的规模,主导了新疆的光伏基地项目招标,跃居招标规模榜首;而民营企业中,天合光能则以430MW的招标规模领衔。

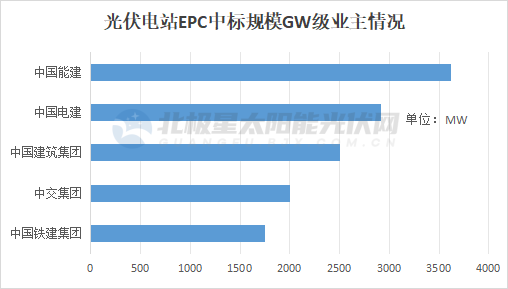

从中标情况来看,2026年以来(含去年招标,今年公示中标结果项目),已有超19.986GW光伏电站EPC定标。

在已明确中标规模的项目业主中,中国能建、中国电建两大电力工程巨头凭借旗下子公司协同发力,累计斩获超6.52GW项目,占总规模的32.6%。中国建筑、中交集团、中国铁建分别拿下超2.1GW、2GW、1.755GW项目,已成为光伏EPC战场上重量级玩家。

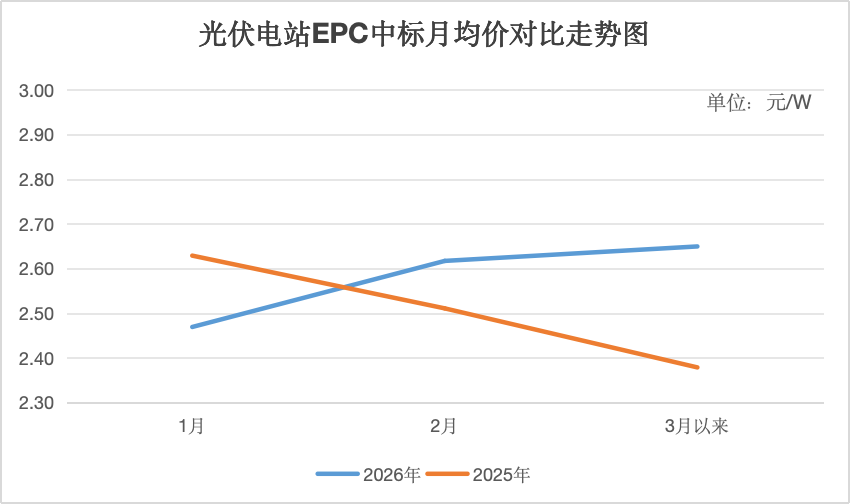

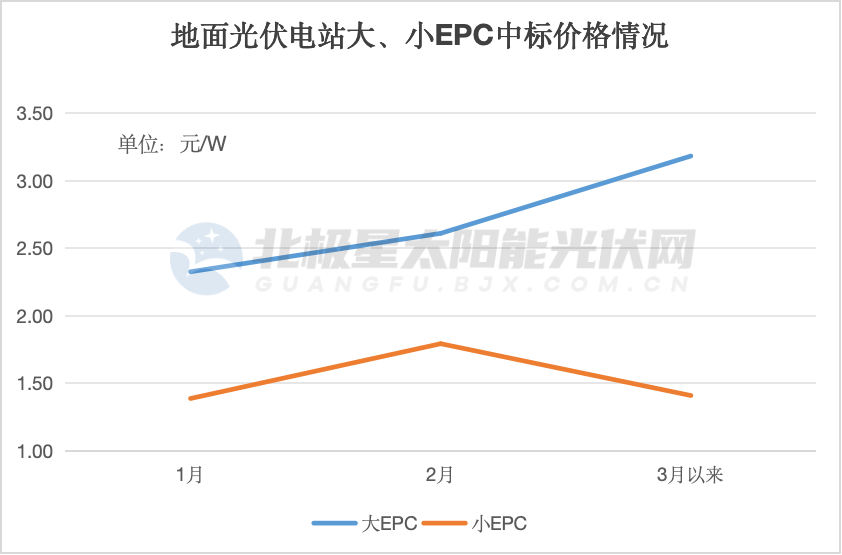

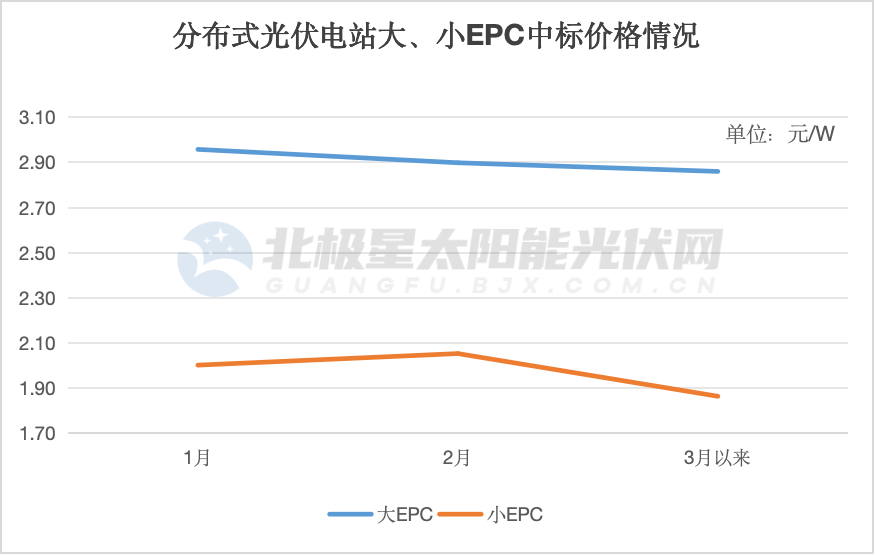

具体到价格来看,2026年开年的光伏EPC价格走出了与2025年“截然相反”的行情,除1月同比微降外,2、3月价格稳步回升。

这其中,一方面,组件原材料价格飙升,白银价格暴涨导致银浆成本占比最高突破30%,叠加出口退税取消的成本传导,倒逼EPC价格修复;另一方面,行业反内卷成效显现,头部企业协同提价,推动行业从“价格竞争”向“价值竞争”转型,高效组件溢价凸显,带动整体价格回升。

而这种价格趋势,在地面电站与分布式光伏两大主战场,表现得尤为清晰。

地面电站

2026年以来,地面电站大EPC投资曲线波动较大。1、2月与均价分别为2.33元/W、2.61元/W,3月以来均价飙升至3.18元/W,环比涨幅达37%。其中,最高中标价为4.2元/W,项目为保定市阜平县晶晖500MW光伏发电项目(一期200MW)总承包项目,润建股份中标,包括光伏电站建设及运维服务。

最低中标价1.72元/W,为六八零六能源米东区100万千瓦光伏项目一标段EPC工程,执行“交钥匙”模式,从设计、采购到调试、验收一包到底。

地面电站小EPC中标均价则呈倒“V”走势。其中,最高中标价为2.393元/W,项目为俊瑞玮承米东区150万干瓦光伏项目勘察-设计-施工总承包EPC项目,需建储能时长2小时、储能功率22.5万千瓦的自建储能及其他附属设施。

最低中标价0.639元/W,为吐哈油田吐鲁番鄯善东100万千瓦光伏发电项目五标段EPC总承包,不含光伏组件、逆变器、35KV箱变设备采购。

分布式光伏

与地面电站拼规模、拼成本不同,分布式光伏项目规模小、场景复杂、需求多样,中标价格也因需求不同被极度拉宽。

大EPC项目中标均价在2.9元/W左右,但不乏高价中标案例,如武汉祥龙供水厂485KW彩钢屋顶分布式光伏项目,还包含了屋面修复、补漏等屋面改造的复合型服务,“一站式解决方案”推高了报价,中标单价至7.345元/W。

最低中标价为1.066元/W,为新钢公司行政楼1.7264MW分布式光伏项目总承包工程采购,含三年运维服务等。

同样,分布式光伏项目小EPC最高中标价格3.092元/W,为西藏高争建材股份有限公司自发自用项目,除组件、支架系统、逆变器、箱变及接地变、电缆系统以外,含一切审批、验收、并网工作。

最低中标价为1.36元/W,为广东粤黔生鲜数智生态港智慧能源示范园区项目(一期)光伏发电EPC总承包工程,不含光伏组件。

值得关注的是,在消纳红区持续扩张、电价不断下行的双重压力下,分布式光伏投资路径正日益清晰。在上述投资业主中,其中不乏如面临绿色转型与碳排压力的水泥厂等高耗能行业,使用分布式绿电成为最直接的履约路径;还有如冷链物流、供水厂等企业用电大户"自发自用",而这些投资无疑预示着分布式光伏正回归其就地消纳的本质。