3月12日,陕西煤业的股价出现上涨,截至12日收盘,陕西煤业涨5.04%,报26.7元/股。

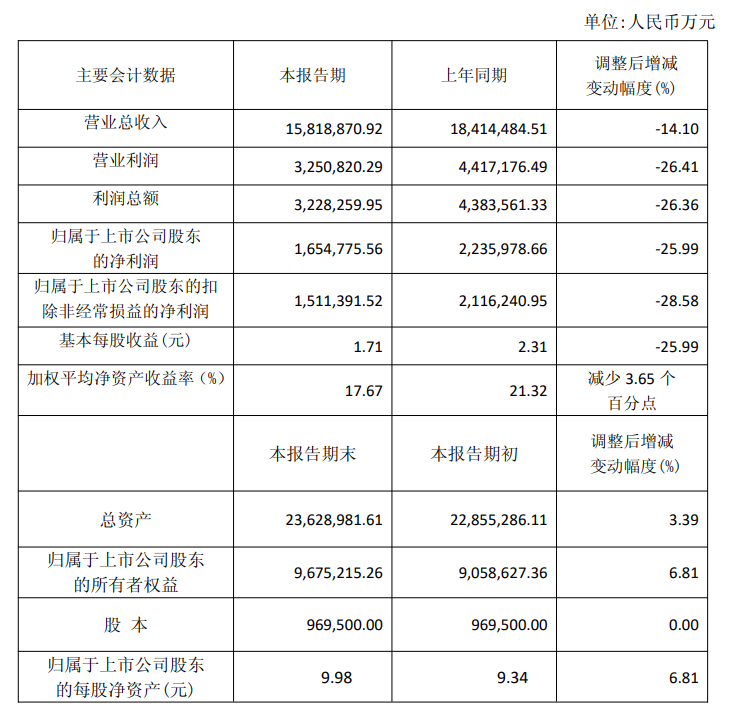

消息面上:3月10日,陕西煤业发布2025年度业绩快报称,公司2025年度实现营业总收入15818870.92万元,同比减少14.10%;归属于上市公司股东的净利润1654775.56万元,同比减少25.99%。

陕西煤业公告的经营业绩和财务状况情况说明显示:

(一)经营业绩和财务状况情况 2025 年公司原煤产量 1.75 亿吨,同比增长 2.58%;煤炭销量2.52 亿吨,同比减少 2.62%;2025 年公司总发电量 418.45 亿千瓦时,同比增长11.25%;总售电量392.92亿千瓦时,同比增长 11.86%;营业收入 1,581.89 亿元,同比减少14.10%;利润总额322.83 亿元,同比减少 26.36%;实现归属于上市公司股东的净利润165.48 亿元,同比减少 25.99%。 2025 年末公司归属于上市公司普通股股东的所有者权益967.52 亿元,比期初增长6.81%;归属于上市公司普通股股东的每股净资产 9.98 元/股,比期初增长6.81%。

(二)公司业绩与同期相比变化的主要原因 一是受市场供需形势变化影响,公司煤炭产品销售价格同比下降,导致经营业绩同比下降; 二是交易性金融资产公允价值变动增加收益; 三是出售公司持有的上市公司股票实现的投资收益同比增加。

此外,陕西煤业3月6日公告,2月煤炭产量为1415.00万吨,同比下降1.64%,累计煤炭产量为2934.00万吨,同比增长2.35%;2月自产煤销量为1333.00万吨,同比下降6.40%,累计自产煤销量为2724.00万吨,同比增长0.24%;2月总发电量为27.85亿千瓦时,同比下降7.84%,累计总发电量为72.73亿千瓦时,同比增长14.72%。

山西证券研报指出:海外中东局势紧张,叠加国际海运费成本增加,进口煤到货成本逐渐增加;国内煤炭供应逐步恢复,重大会议结束后,供应将稳步回升;地缘冲突加剧,伊朗是甲醇主要生产国之一,近期甲醇市场受宏观因素扰动明显,若后续中东地区继续扩大冲突,国内煤化工产业优势增加。印尼供应仍存在较大不确定性,美伊冲突升级也支撑能源替代和利好相关煤化工品种。当前形势最利好海外产能布局的【兖矿能源】和煤油气共振的【广汇能源】,与煤化工高度关联的也值得关注。另外,中国煤炭涉及能源安全命题,且HALO属性高,因此【晋控煤业】、【华阳股份】、【山煤国际】、【新集能源】、【陕西煤业】、【潞安环能】、【山西焦煤】、【盘江股份】、【淮北矿业】等标的也具备较强配置价值。

中信证券研报表示,中东地缘冲突升级,若油价上涨,或有效推涨煤价;同时,甲醇等化工品贸易物流若受到影响,国内煤化工耗煤需求也有望增加,对煤价形成利好。目前叠加印尼煤炭减量带来的出口扰动,国内煤价预期有望持续向好。我们推荐有煤化工业务的低估值公司以及化工煤销量占比相对高的公司,同时可关注在印尼有煤炭资源布局的公司。