)过去一周,几乎所有主要资产类别都受到了波动的冲击,原因是美国和以色列对伊朗的联合袭击,引发了有记录以来最剧烈的原油价格飙升之一。

华尔街策略师们正紧张推演市场与全球经济的各种情景。关于地缘政治冲击影响往往短暂的论述已屡见不鲜——至少在金融市场层面如此。

但法国兴业银行美国股票策略主管Manish Kabra指出,若审视过去50年里的油价冲击,或许可以为投资者提供一些关于目前对其投资组合真正重要的线索。

他认为,基于历史经验,当前全球市场最关键的议题可归结为两点:油价冲击将持续多久?美联储及其他央行将如何应对?

或许第三个推论是:市场需要承受多大痛苦,才能促使特朗普总统决定缩减放弃美国军事介入?而从最新进展来看,这一时机或许已经愈发临近——美国总统特朗普周一在接受采访时已表示,这场战争“基本结束了”。

五次历史先例

Kabra的分析聚焦于五次曾导致油价飙升的历史事件:2022年俄乌冲突、2003年伊拉克战争爆发、1990年海湾战争、1979年伊朗革命以及1973年石油输出国组织因赎罪日战争实施的禁运。

Kabra在一份书面评论中指出,“根本上取决于两个变量:1)冲击持续时间;2)美联储的反应机制。”

他分析称,1970年代由石油冲击引发的经济衰退往往因美联储收紧政策而加剧。五次石油冲击中有三次导致美国经济衰退,而最近两次发生时经济增长更具韧性。

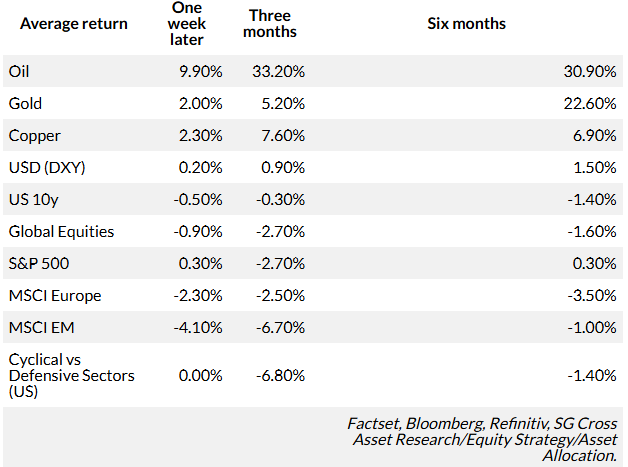

历史表明,在此类事件期间美国股市往往跑赢国际同行,美元也通常获得提振。

下表详细分析了主要资产类别在事件发生后一周、三个月及六个月内的平均表现。

美联储应对同样关键

Kabra进一步解释称,过往经验表明油价冲击通常在三个月后消退。但市场关注的不仅是油价波动本身:美联储的应对措施同样具有重大影响。

芝商所的FedWatch工具显示,近期利率期货交易员已押注于油价飙升将降低美联储今年再次降息的可能性。部分交易员甚至押注,若油价上涨助推通胀回升,美联储可能加息。

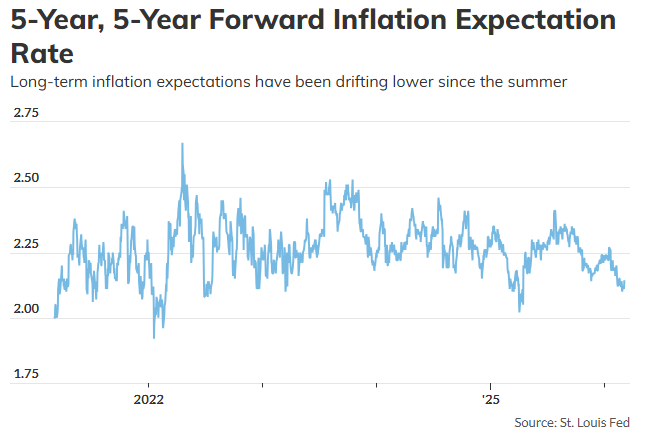

但值得注意的是,目前,反映投资者长期通胀预期的市场指标尚未出现显著波动,这可能表明市场仍预期通胀影响将相对短暂。

Kabra援引了五年/五年远期盈亏平衡通胀率作为例证,该指标通过美国国债市场的交易推导出通胀预期。它衡量投资者对从现在起五年后的五年期平均通胀率的预期。自夏季以来,该指标一直在走低。

Kabra表示,“最终将由央行决定是否对暂时的价格飙升视而不见。”