本周铁矿石价格呈现偏强震荡走势。一方面,两会召开虽未释放强烈政策信号,但仍对市场预期形成一定支撑,情绪面有所修复。同时,受中矿供应紧张的传言影响,市场对供应端的担忧情绪升温,进一步助推矿价。从基本面看,当前呈现供需双弱格局。供应端,受前期气旋天气影响,本周到港量环比下降12.5%;需求端则因两会期间河北地区环保限产,铁水产量小幅回落。整体来看,短期矿价在情绪与预期支撑下偏强运行,但基本面支撑仍显不足。

本周国内铁精粉市场价格走势分化,呈现区域差异。河北唐山、迁安、迁西等地价格以稳为主,辽西朝阳、北票、建平等地下调20-30元/吨;华东地区则小幅探涨,涨幅在10-15元/吨。

具体来看,唐山地区66品位铁精粉干基含税出厂价格保持在960-970元/吨,整体运行平稳。供应方面,尽管临近两会召开,但矿选端暂未接到火工品限制通知,资源紧张局面仍未缓解;需求方面,部分钢厂已接到限产通知,后期铁水产量或有回落,对铁精粉需求支撑减弱,市场整体呈现供需两弱格局。相比之下,辽宁部分区域已接到火工品限制通知,流通资源趋紧,对当地矿价形成一定支撑。

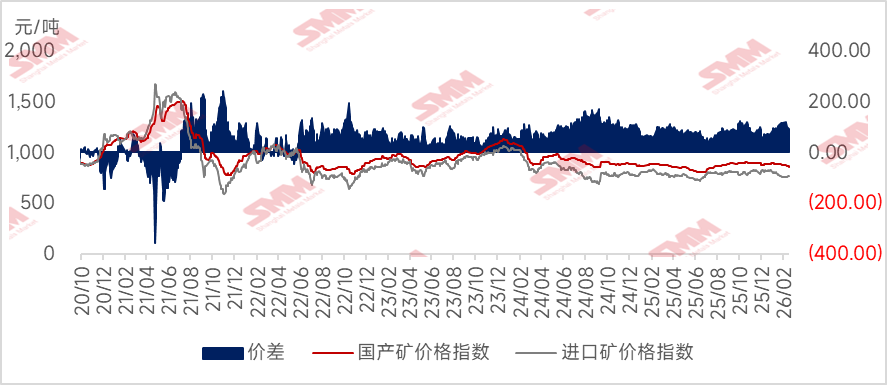

图:外矿价格走强 内外矿价差收缩

数据来源:SMM

展望下周

进口矿来看:根据当前市场动态,预计下周铁矿石基本面将进一步走弱。需求端,由于两会尚未结束,河北地区环保限产持续,部分钢厂在3月7日仍有减产动作,铁水产量下滑幅度有所扩大,铁矿石需求面临进一步收缩压力。

供应端方面,需关注长协谈判进展。若谈判进一步抑制部分中品矿的成交,可能在一定程度上增加中品矿的市场流通量,从而对价格形成一定支撑。此外,两会期间的政策信号或消息面扰动仍可能对盘面产生短期影响。整体来看,下周矿价或将延续震荡格局,基本面偏弱运行,但需警惕消息面带来的波动风险。

国产矿来看:受两会期间安全监管趋严影响,国产铁精粉资源供给预计持续偏紧,为矿价提供底部支撑。同时,近期铁矿石期货盘面表现偏强,有望提振市场信心,带动国产矿价格小幅上行,预计下周国产铁精粉市场仍有上涨空间。