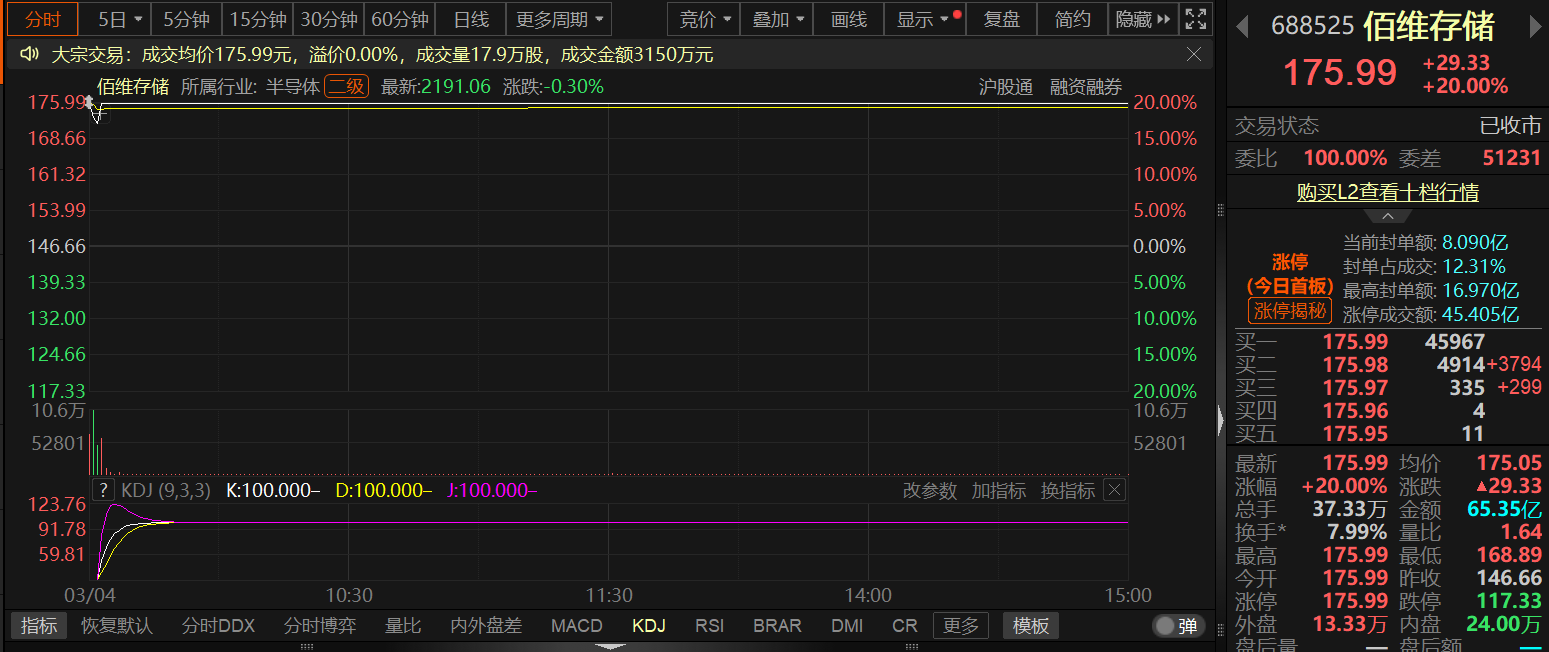

SMM 3月4日讯:3月4日早间,存储芯片板块今日早间也一同走高,其指数盘中一度涨近3%,个股方面,佰维存储盘中20CM涨停,江波龙盘中涨逾15%,德明利盘中一度封死涨停板,伟测股份、普冉部分等多股纷纷涨逾6%。大为股份、诚邦股份等多股一同涨逾3%。

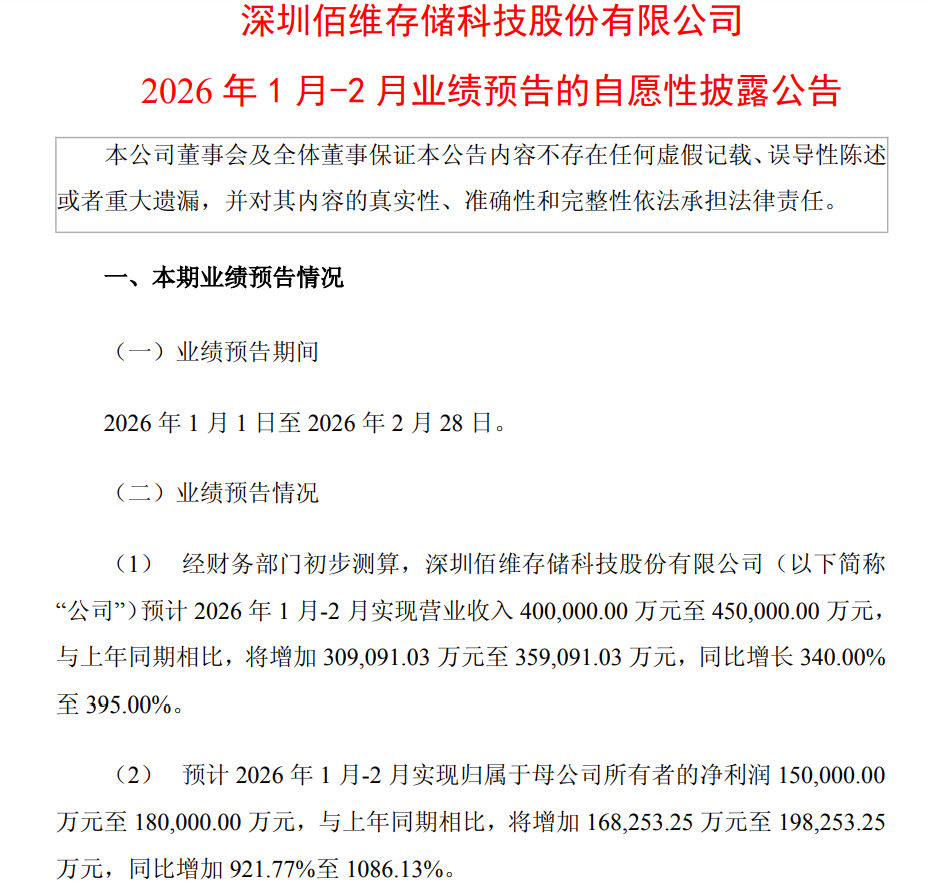

消息面上,今日开盘三分钟后便快速封死涨停板的佰维存储昨日晚间发布了2026年1~2月业绩预告,公告显示,经财务部门初步测算,深圳佰维存储科技股份有限公司预计 2026 年 1 月-2 月实现营业收入40至45亿元,与上年同期相比,将增加30.91~35.91亿元,同比增长 340.00%至 395.00%。预计公司2026年前两个月实现归属于上市公司股东的净利润在15~18亿元,相比去年同期同比增加 921.77%至 1086.13%。

提及公司业绩变化的主要原因,佰维存储表示,2026 年存储行业迎来高度景气周期,AI 算力与国产替代驱动 DRAM/NAND价格持续上涨,行业供不应求,公司受益显著。 同时,为提高公司产品在 AI时代的市场竞争力,公司持续加大芯片设计、解决方案、先进封测及测试设备等领域的投入力度。

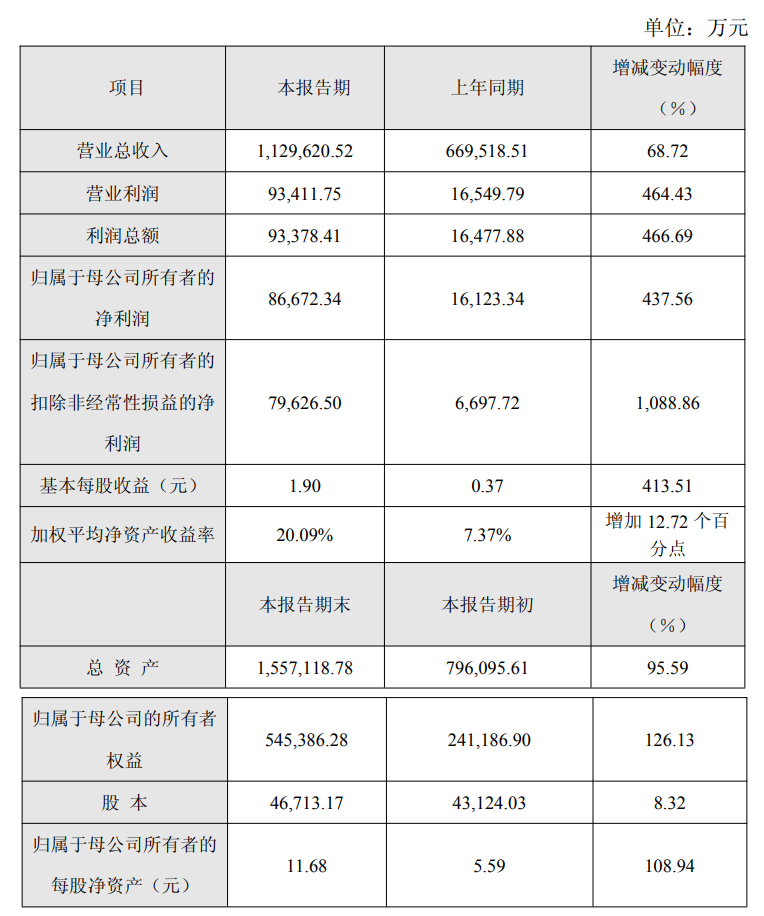

2月28日,佰维存储还发布了其2025年全年的业绩快报,2025年公司的业绩同样表现不俗,公告显示,2025年公司营收大幅增长,共实现112.96亿元的营收,同比增长68.72%;实现归属于上市公司股东的净利润8.67亿元,同比增长437.56%。

提及影响公司业绩的主要因素,佰维存储表示,一方面,存储行业复苏,公司业务大幅增长,2025年公司紧紧把握行业上行机遇,大力拓展全球头部客户,实现了市场与业务的成长突破,产品销量同比大幅提升,公司营业收入同比增长68.72%;另一方面,公司在智能穿戴领域深耕多年,构建了差异化的竞争优势,公司ePOP等代表性存储产品具有低功耗、快响应、轻薄小巧等优势,产品表现出色,已进Meta、Rokid、雷鸟创新、闪极等国内外知名AI/AR眼镜厂商,Google、小天才、小米等国内外知名智能穿戴厂商供应链体系。2025年公司AI新兴端侧存储产品收入约17.51亿元,其中,AI眼镜存储产品收入约9.6亿元。2026年随着AI眼镜的放量,公司与Meta等重点客户的合作不断深入,将推动公司相关存储产品业务的持续高速增长;且公司在解决方案研发、芯片设计、先进封测和测试设备等领域持续加大研发投入,2025年度研发费用63,098.54万元,同比增长41.02%。》点击查看详情

据TrendForce集邦咨询最新调查,2025年第四季度全球NAND Flash产业营收持续受惠于AI建设需求,前五大品牌厂营收合计大幅季增23.8%,达211.7亿美元。尤其北美云端服务供应商(CSP)布建AI Server基础设施,刺激Enterprise SSD(企业级SSD)需求爆发式成长,叠加HDD严重缺货、交期过长带来的转单效应,整体NAND Flash短缺情况加剧,推升价格涨势,供应商营收因此受益。

展望2026年第一季度,由于NAND Flash供需严重失衡,原厂继续拉抬价格的意愿强烈,TrendForce集邦咨询因此上调第一季度整体NAND Flash价格预估为季增85%—90%,营收水平有望再度成长。

机构评论

中国银河证券表示,当前AI算力需求不减、存储芯片周期上行以及先进封装技术渗透共同推动半导体设备需求提振,2026年半导体设备市场规模持续增长预期强烈。台积电预计2026年资本开支为520-560亿美元,相较于2025年409亿美元的资本开支大幅增长,半导体设备的市场机遇进一步凸显。

华泰证券认为,人工智能行业正处于快速发展阶段,技术创新和应用场景不断拓展。随着政策支持力度的加大以及市场需求的增长,人工智能产业链将迎来新的发展机遇。特别是中上游的基础技术领域如芯片、算法框架等,将成为未来投资的重点方向,人工智能的长期投资价值显著。

国金证券认为,半导体设备是半导体产业链的基石,存储扩产与自主可控共振,国产化空间广阔。存储芯片架构从2D向3D深层次变革,随着3D DRAM技术引入以及NAND堆叠层数向5xx层及以上演进,制造工艺中对高深宽比刻蚀及先进薄膜沉积的要求呈指数级提升,相关设备厂商将深度受益于工艺复杂度提升带来的红利。

银河证券表示,当前时点是存储芯片赛道下一轮周期的新起点,在AI服务器需求高速增长叠加国产创新,看好国内存储产业链相关上市公司的投资机遇。建议关注相关IC设计厂商兆易创新、普冉股份、东芯股份、北京君正、澜起科技,以及存储模组厂商:德明利、香农芯创、江波龙等。同时建议关注AI相关PCB公司,包括胜宏科技、沪电股份、景旺电子、科翔股份。

申万宏源证券表示,国内晶圆厂在成熟制程持续发力,同时受益于本土内需市场复苏,稼动率优于行业平均。未来,国内晶圆厂在中国本土IC设计供应商中有望占据更大份额,在2026年全球成熟制程新增产能中,有望占比超3/4。建议关注:海外IDM本地化生产;特色工艺在芯片设计替代下的差异化竞争;3D架构存储的配套逻辑晶圆芯片需求。