SMM2月12日讯:据SMM调研了解,国内部分下游焊料企业春节期间放假安排已确定。

从调研结果看,今年焊料企业放假时间主要集中在2月6日至13日之间,不同地区、不同企业之间存在一定差异。

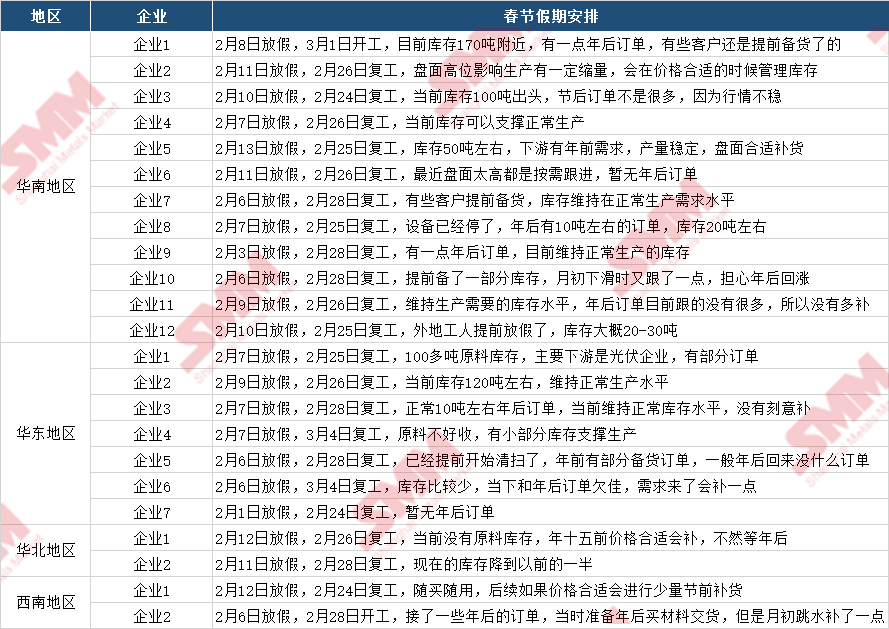

1、华东地区停产启动最早,多数企业自2月6日至7日起已陆续进入假期模式,复工时间多集中在2月25日至28日,部分企业延后至3月4日正式开工,假期周期普遍在18-25天。

2、华南地区放假时间集中于2月11日至13日,复工时间多数安排在正月初八至初十(2月25日至27日),假期时长约12-16天。

3、华北及西南地区企业放假时间分布在2月11日至12日,复工时间集中在初十(2月27日)前后。

与2025年相比,今年焊料企业放假启动时间普遍提前2-3天,复工时间延后5-7天,整体假期周期拉长3-5天。其中华东地区企业假期延长最为明显,部分企业假期时长已超过20天。

经过SMM的深入调研,我们认为今年焊料企业放假安排的差异主要与以下因素有关:

1. 主要区域订单节奏不同:

华东地区作为半导体封装、光伏焊带及新能源电子元器件的集聚区,企业反馈2025年末至2026年初订单增速有所放缓。尽管光伏领域受4月出口退税政策取消预期影响存在部分抢出口需求,但银浆、焊料等原材料价格持续高企,尤其白银价格不断创出新高,给光伏组件企业带来显著资金压力。终端组件厂对高成本的承接能力受限,向上传导至焊料环节,企业普遍采取“控散单、保长协”的策略,对零散订单跟进谨慎。部分对接头部组件大厂的企业虽订单相对稳定,但在原料价格高位运行的压制下,利润空间持续收窄,完成节前交付任务后,多数选择提前停产、延长休整周期。

华南地区是国内消费电子、白色家电及小家电生产的核心区域,企业则受益于部分出口订单及下游补库需求支撑,生产周期延续至2月中旬。一方面,春节前传统消费旺季的尾单支撑,部分品牌终端仍有少量备货需求;另一方面,去年下半年以来锡价持续高位运行,企业采购节奏本就偏紧,部分订单延后交付。因此,华南企业普遍将生产周期延续至2月中旬,节后复工节奏也相对平稳,整体于月底复产。

2. 企业对节后需求的预期分化

与2025年相比,今年焊料企业春节假期呈现明显的“拉长”特征。复工时间方面,除个别企业延后至元宵节(3月3日)后开工外,绝大多数企业仍集中在正月初八至初十(2月25-27日)恢复生产。

尽管复工窗口相对集中,但整体假期周期延长已是普遍现象。这一变化反映出下游企业对节后需求复苏节奏的谨慎预判。多数企业并非主动选择更晚复工,而是在完成节前交付任务后,更倾向于“多休息几天、看稳再动”。近期盘面剧烈,锡价在经历1月底快速回调后重回39万附近整理,方向尚不明朗,也在一定程度上强化了企业“节后先观望”的心态。整体而言,今年焊料企业春节休整时间更长,生产启动节奏更缓,体现出产业链在长期高价环境下的理性收缩与风险规避。

3. 库存管理策略的差异

调研显示,今年焊料企业节前库存管理呈现出“择时集中补库、量级理性克制”的特征。从补库节奏来看,1月中上旬锡价尚处43万元/吨以上高位时,下游企业普遍维持观望,仅少数刚需订单零星跟进。2月以来,沪锡主力合约快速回调,一度跌至36万元/吨,此前长期被高价压制的补库需求集中释放。调研样本中,多数企业选择在1月28日至2月3日这一窗口期完成备货,采购高度集中。

从备货量级来看,企业普遍将原料库存补充至10-15天的使用水平,主要用于满足春节假期期间少量留守产线的生产消耗,以及节后开工初期的刚性需求。与2025年同期相比,今年企业备货量级明显收窄。当前虽价格下滑,但38-39万/吨依旧处于一个相对高位的水平,部分企业持观望态度,调研过程中也有部分企业表态,个人预计年后归来价格会更弱些。且当前市场自1月起现货流通持续偏紧,虽然现货成交市场因高价沉寂许久,但市场普遍报价维持高升水水平,“货少+价高”同步抑制需求的释放。

高价对资金链的持续挤压仍是核心掣肘。2025年四季度以来,锡价一度站上45万关口,下游企业原料采购占用资金规模显著攀升。叠加银浆、铜带、树脂等其他原材料价格同步上涨,终端企业普遍面临“多品种高价并行”的资金压力,需求向上传导乏力。部分企业反馈,尽管1月下旬锡价有所回调,但同期白银价格仍处历史高位,光伏焊带企业现金流改善有限,难以同时支撑多品种大规模备货。因此,即便锡价出现阶段性窗口,企业在备货决策上仍需统筹考量整体原料库存结构与资金承载能力。

综合来看,今年焊料企业节前库存管理呈现出“窗口期集中释放、量级偏谨慎、择时性增强”的特征。这既是长期高价环境下企业被动收缩库存周期的延续,也反映出下游在应对高波动行情中逐渐积累的灵活调整能力。随着本周物流陆续停运,焊料企业节前备货已基本收官,后续市场将进入春节休整期。

考虑到今年焊料企业复工节奏整体慢于去年,叠加2月有效生产天数已明显减少,预计2月焊料企业开工率将有较大幅度下滑,节后首月需求恢复或呈现“缓起步、慢升温”的特征。SMM将持续跟踪节后各区域企业实际复工进度及订单回暖情况,以及时掌握行业发展趋势。

最后,烟火起,又一年。SMM锡研究团队将继续扎根产业,追踪海内外供需脉动,陪伴每一位市场参与者穿越周期、行稳致远。恭祝大家新春安康,阖家顺遂,投资生产两相宜!