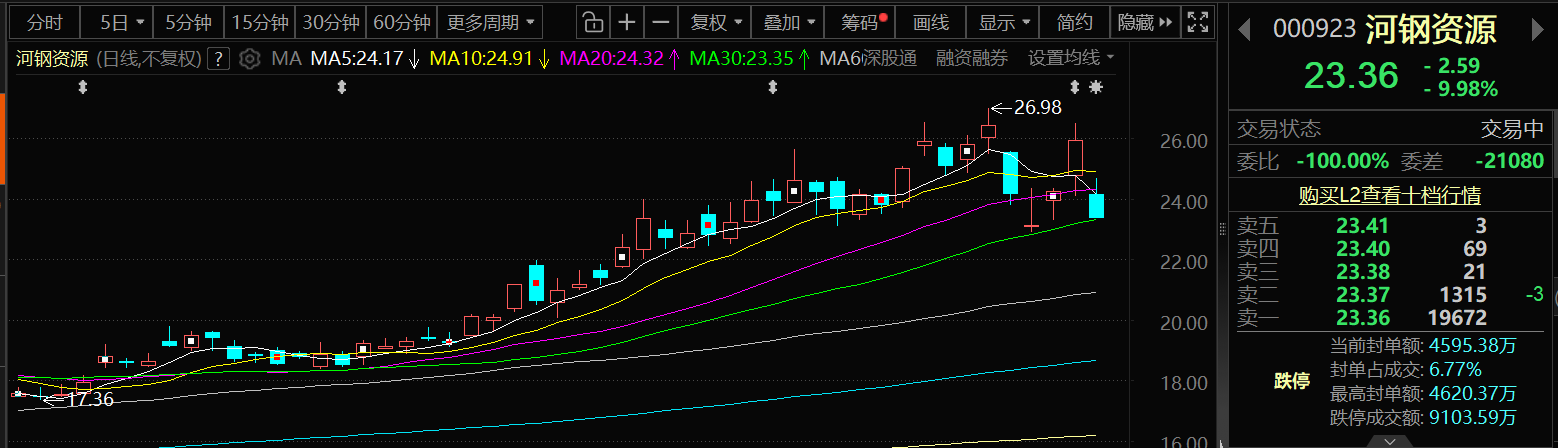

2月5日,河钢资源股价出现跌停,截至5日13:36分,河钢资源跌9.98%,报23.36元/股。

消息面上:河钢资源2月5日发布关于南非子公司暂停井下采矿的公告称:近日,受持续强降雨及区域性洪水影响,公司子公司帕拉博拉铜业有限公司(Palabora Copper Proprietary Limited,以下简称“PC”)所在地南非林波波省及相邻的普玛兰加省遭遇自 2000 年以来最严重的洪涝灾害。据当地气象部门数据,该区域 2026 年 1 月单月降雨量已超过 890 毫米,显著高于南非全国多年平均年降雨量(约 450–500 毫米)。因露天坑及周边汇水涌入公司矿井,导致铜一期、铜二期部分巷道积水,造成部分关键设施被淹(无人员伤亡)。PC 于近日起暂停厂区地下矿的生产与建设活动,集中力量开展井下排水、设备检修及安全隐患排查工作。本次灾害预计将影响 PC 铜产品生产约 2 个月。本次灾害造成的直接经济损失(含设备损毁、材料报废、抢险支出等)暂时无法评估。公司已启动相关保险理赔程序,并正全力推进灾后恢复工作。

河钢资源表示:截至本公告日,公司地表堆存磁铁矿约 1 亿吨。目前,地面磁铁矿的生产与发运工作正常,预计全年销售量 1000 万吨。鉴于本次事件对井下开采作业造成干扰,预计将对公司年度产销计划产生不利影响,具体影响程度尚需结合后续调查结果综合评估。公司将根据相关规定,在定期报告或临时公告中及时披露相关进展。公司将持续督导 PC 在确保安全前提下有序推进铜产品复产,并根据相关规定,及时履行信息披露义务。

有投资者在投资者互动平台提问:请问贵公司在南非堆存铁矿1.2亿吨,公司是否有计划处理掉这些铁矿资源?为什么一直没有处理呢?河钢资源1月29日在投资者互动平台表示,公司所售磁铁矿主要来自于南非堆存铁矿,自收购以来已消耗数千万吨。

河钢资源公告的2026年1月15日投资者关系活动记录表显示:

问:公司铜二期进展?

河钢资源回应:截至当前,公司铜矿二期项目仍处于产能爬坡阶段,其原矿设计产能为 1100 万吨 / 年,预计将在年底达到这一设计产能标准。

问:目前铜二期是否出矿?

河钢资源回应:公司铜矿一期当前矿石品位已较低,且已临近闭矿阶段;因此现阶段,公司铜产品的供应主要由铜矿二期来贡献。

问:PC 公司铜冶炼设计产能是多少?

河钢资源回应:PC 公司在铜冶炼业务方面的年设计产能约为 8 万吨。

问:请问铜二期的六号破碎机进展如何?

河钢资源回应:铜二期配套的六号破碎机项目进展正常,预计将在明年三季度投入使用。

问:南非铁路运输状态如何,运费有什么变化?

河钢资源回应:随着南非经济逐步恢复,当地铁路的运力需求呈现出逐渐增加的态势,受这一情况影响,铁路运输费用也有所上涨。

问:目前公司磁铁矿堆存量?

河钢资源回应:公司的磁铁矿是在加工铜矿石的过程中分离产生的伴生矿。经过数十年的开采积累,截至当前,磁铁矿堆存量约为 1.1 亿吨。由于此前年度销售的高品位磁铁矿占比较多,目前存量磁铁矿的平均品位已较初始的 58% 有所下降。

问:请问公司的铜产品毛利率为什么这么低呢?有什么措施提高毛利率?

河钢资源回应:公司铜产品毛利率较低,核心原因在于铜二期尚未实现达产,铜产量规模较小,但需要承担的固定成本却较高,导致单位产品分摊的固定成本压力较大,进而拉低了整体毛利率水平。后续随着铜矿二期产量逐步提升,单位产品分摊的固定成本将相应减少,公司铜产品的毛利率也将逐步提高至行业正常水平。问:是否存在由于雨水导致的生产安全隐患?

答:公司始终将安全生产放在首位。雨水过多若引发排水不畅,可能造成井下积水、设备受潮等隐患,进而影响生产建设节奏。针对此情况,公司已建立极端天气预警机制,提前疏通排水系统,做好设备防雨防潮防护,并强化重点区域巡检,保障生产安全稳定。

问:简述贵司铁矿石提品工程。

河钢资源回应:公司拟通过改造磨机系统、新增干燥工序等工艺升级手段,将堆存磁铁矿进行深加工,目标是实现 65%品位铁矿年产量达600 万吨,同时提升产品品质稳定性,以增强高品铁矿的市场竞争力,进一步降本增效。问:贵司提品工程中矿石品位变化对收益有何影响?

答:矿石品位从 58%提升至 65%后,虽然成本每吨略有增加,但由于价格差额(62-65 品位价差约 13 美元),整体经济效益会有所提升。

问:贵司分红是否会进一步提高?

河钢资源回应:我们始终重视投资者回报,后续分红方案将以公司可持续健康发展为支撑,秉持国企责任与担当,结合盈利、现金流及投资需求综合制定,保障分红政策稳定持续,切实维护投资者利益。

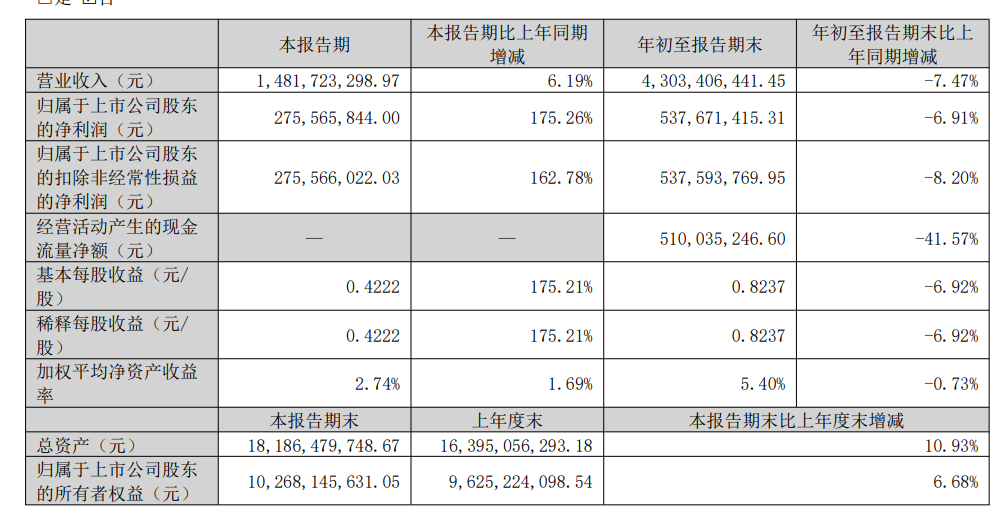

回顾河钢资源发布的2025年第三季度报告可以看到,2025年第三季度公司实现营业收入1,481,723,298.97元,同比增长6.19%;归属于上市公司股东的净利润为275,565,844.00元,同比增长175.26%。前三季度公司实现营业总收入43.03亿元,同比下降7.47%;归母净利润5.38亿元,同比下降6.91%。

东方证券2月4日的研报指出:金铜比已达历史高位,铜价仍有上行空间背景下继续中期看好工业金属板块。随着金价在26年以来持续上涨,目前伦敦金现与LME铜现货结算价的金铜比已接近0.4,达到历史高位。尽管短期波动率或提升,但我们认为当贵金属处于中长期的上行趋势,工业金属铜仍有望在比价效应下继续加速上涨。此外从铜的商品属性基本面上看,上周多家铜矿巨头如嘉能可、安托法加斯塔、南方铜业等均披露25年铜产量因铜矿品位下降而不及预期、同比24年有所下滑。我们认为在全球铜矿平均品位下滑、资本开支不足趋势下,中期铜基本面或不改供给紧张趋势,我们继续看好板块的中期投资价值。

信达证券2月1日的研报显示:基于对钢铁产业周期的研判,站在当下,在PPI位于周期性底部区间、市场流动性充裕、风险溢价上修的环境下,钢铁板块具备较强“反内卷”属性且盈利修复空间较大,优质钢铁企业具备业绩逐步修复带来的优异向上弹性,又具备供给格局改善带来的板块估值抬升空间,板块仍具有中长期战略性的投资机遇,维持行业“看好”评级。基于以上判断,自上而下建议重点关注:1)设备先进性高、环保水平优的区域性龙头企业华菱钢铁、首钢股份、山东钢铁、沙钢股份、三钢闽光等;2)布局整合重组、具备优异成长性的宝钢股份、南钢股份、马钢股份、新钢股份、鞍钢股份等;3)充分受益新一轮能源周期的优特钢企业中信特钢、久立特材、方大特钢、抚顺特钢、常宝股份、武进不锈、友发集团等;4)具备突出竞争优势的高壁垒上游原料供应企业首钢资源金岭矿业、大中矿业、方大炭素、河钢资源等。