【SMM钢铁进出口专题】内需重构下的向外跃迁:全景透视中国钢铁 2025 爆发背后的深层逻辑(上)

- 向外突围,向内重构:中国钢铁贸易全球布局的五年进阶之路

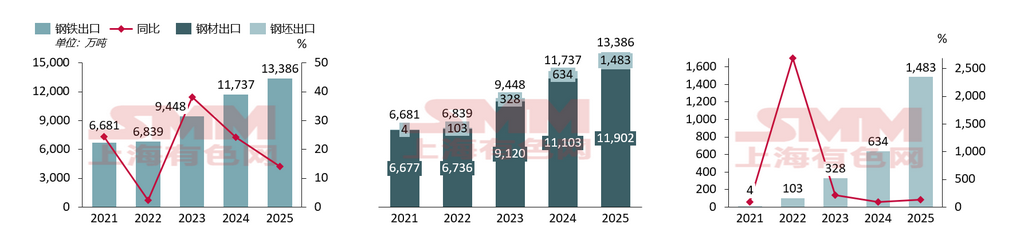

近五年中国钢铁出口经历了一场从“波动修复”到“结构性暴增”的质变。在2021-2022年,出口尚维持在6,000-7,000万吨的传统区间,但从2023年起,出口斜率陡峭上升,2025 年包含钢坯在内的广义出口总量再创新高,高达1.34亿吨,同比增速14%,这种爆发式增长的底层驱动力是国内供需的长期错配。随着房地产行业进入深度调整期,国内表观消费量仍在缩减,但由于钢铁生产工艺的惯性和规模效应,我国粗钢产量并未出现同比例下降。而这种“供需剪刀差”也就迫使中国资源流向海外,寻找价格更高、利润更大、需求更旺盛的市场。

2025年钢铁出口最受关注的品种,当之无愧是钢坯。钢坯出口从2021年几乎可以忽略不计的4万吨,爆发式增长至2025年的1,483万吨,五年间增长了数百倍。22年的高速增长点是因为俄乌冲突的爆发,使得原先由俄乌钢坯供应的市场出现大量空缺,为我国钢坯扩大出口提供了替代空间。25年的增长原因则多源于成品钢材在海外面临日益严峻的反倾销、反规避调查,而钢坯作为半成品,在多数国家享有较低甚至零关税,且我国价格低廉,因此大量企业选择出口钢坯,以半成品形式进入海外市场进行深度加工,从而有效规避对于成品材的贸易保护。

数据来源:海关总署、SMM

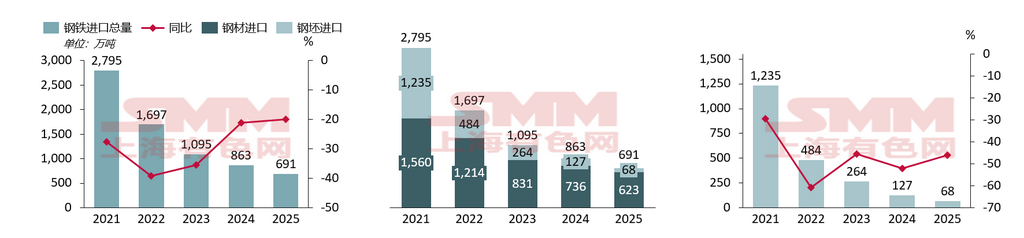

反观进口市场,对比出口呈现完全相反阶梯趋势。总量由2021年的2,795万吨连年下降,至2025年已萎缩至691万吨,五年间跌幅超过75%。同比增速始终处于负值-20%至-40%区间。核心原因在于:①国产替代加速:随着国内特钢及高端板材产能的释放,原本依赖进口的高端品种实现了自主可控。②成本驱动减弱:全球供应链成本波动及国内产能过剩,使得进口钢材的性价比优势愈发走弱。③内需转型:国内下游制造业增速放缓叠加产业升级,导致对传统进口资源的需求进一步承压。

随着国内电炉钢及高标准长流程工艺的成熟,使得此前依赖进口的低价初级资源,比如海外的低成本钢坯,在运费、碳合规等条件上几乎失去了竞争力,故进口比重上也在连年递减。但我们也需要深刻认识到,还得紧盯目前仍依赖进口的少数高端品种,如高端模具钢、顶级轴承钢等,只有早日实现精准替代,才能使中国钢铁业实现从“依赖”到“高端输出”的终极跨越。未来企业也应更多关注高附加值产品的“进口替代”深度,而非单纯依赖贸易规模

数据来源:海关总署、SMM

- 全球流向分析:亚洲核心与区域多元化

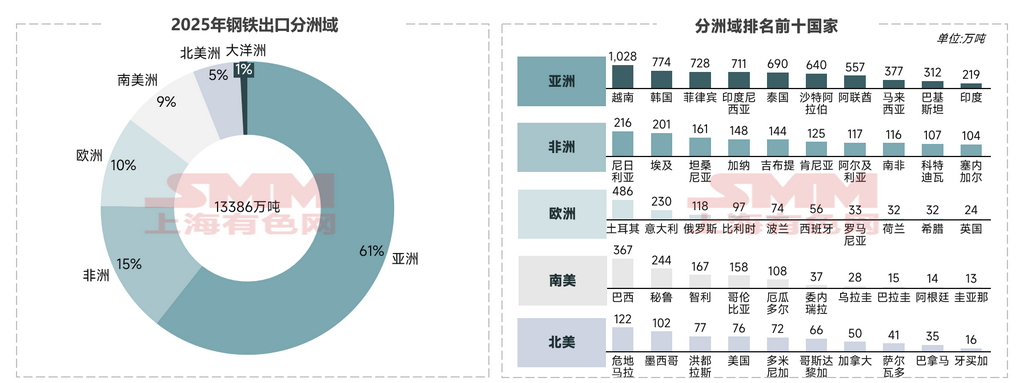

通过2025年的钢铁出口分洲域数据,可以清晰看到中国钢铁的全球版图分布:

数据来源:海关总署、SMM

①亚洲市场依旧处于绝对的贸易重心(占比61%),贡献了超过8,115万吨的出口量。其中,东盟国家因处在工业化和城市化加速期,对钢筋、线材等建筑用钢及基础板材需求巨大;而中韩之间则存在着深度的造船、汽车等工业链条互动,中国的高性价比的热轧卷板是其下游制造业的重要原材料;同时,近场物流的成本优势也使得中国产品在亚洲市场具备极强的竞争力。截至2026年1月26日,中国热轧卷板出口FOB报价约465美元/吨,明显低于印度的480美元/吨、日本的495美元/吨和土耳其的535美元/吨。

②非、欧、南美是三足鼎立的支撑层:非洲(15%)的尼日利亚、埃及和坦桑尼亚是主要增长点,源于中非合作论坛下的基建联动和当地民生工程拉动,且非洲市场对价格敏感度极高,中国普钢具有统治力。欧洲(10%)的土耳其市场以486万吨成为中国钢铁在欧洲方向最大的“中转站”和消费国。南美(9%)的代表国家巴西,进口中国钢铁367万吨,需求表现强劲,这主要受益于矿山、农业机械等重工业对特种钢材消费带动。

③北美市场的“长尾化”:在分域排名中,美国(76万吨)的排位甚至在洪都拉斯(77万吨)之后。这直接反映出了在中美贸易战日益激烈下,极高的关税壁垒已导致了对美贸易的边缘化。然而风险和机遇并存,这也同时迫使中国钢铁通过东南亚或拉美进行转口或转向更高壁垒之外的新兴市场,所以接下来让我们具体看看25年增速及增量表现亮眼的新兴国家有哪些呢?不要走开,下周一为您揭晓!!!!

版权与知识产权声明:

本报告由上海有色网信息科技股份有限公司(以下简称“上海有色网”)独立创作或汇编而成,上海有色网依法享有完整的著作权及相关知识产权。

本报告所含全部内客(包括但不限于资讯、文章、数据、图表、图片、音领、视频、标设、广告、商标、商号、域名、版面设计等任何信息)的著作权、商标权、域名全、商业数据信息产权及其他相关知识产权,均归上海有色网或其相关权利人所有或持有。

上述权利受《中华人民共和国著作权法》、《中华人民共和国商标法》、《中华人民共和国反不正当竞争法》等相关法律法规及适用国际条约的严格保护。

未经上海有色网事先书面授权,任何机构或个人均不得:

1.以任何形式(包括但不限于转载、修改、销售、转让、展示、翻译、汇编、传播)使用本报告全部或部分内容;

2.将本报告内容泄露给任何第三方;

3.许可或授权任何第三方使用本报告内容。

4.对于任何未经授权的使用行为,上海有色网将依法追究侵权者的法律责任,要求其承担包括但不限于合同违约责任、返还不当得利以及赔偿直接和间接经济损失等法律责任。

数据来源声明:

(本报告中除公开信息外的其他数据均是公开信息(包括但不限于行业新闻、研讨会、展览会、企业财报、券商报告、国家统计局数据、海关进出口教据、各大协会和机构公布的各类数据等)、市场交流、依托SMM内部数据库模型,由研究小组进行综合分析和合理推断得出,仅供参考,不构成决策建议。

上海有色网对本声明条款拥有最终解释权,并保留根据实际情况对声明内容进行调整和修改的权利