征稿(作者:国信期货 张嘉艺)--2026年伊始,铝价经历了一波凌厉涨势,以超过市场预期的速度刺穿25000元/吨的高位,创下历史新高,尽管随后市场进入高位震荡与获利回吐阶段,但价格中枢已实现系统性抬升。1月28日,市场的平静被再度打破,国内大宗商品整体走强,其中,沪铝期货异军突起,盘中增仓放量再破历史新高。截至1月28日收盘,沪铝主力合约报收25640元/吨,增仓上涨5.75%。同时,LME铝价亦创下历史新高3314美元/吨。

铝价的波动再度印证了当下工业金属从普通的工业品,加速向具备战略资源溢价的金融资产属性的演变,传统的供需框架已难以成为影响铝价变化的核心因素,外部环境因子对于铝价影响的权重抬升,金融属性、风险溢价与产业基本面现实之间的博弈加剧。

地缘潜在风险升级,全球铝溢价传导加剧

铝价此轮的爆发由美国与委内瑞拉之间冲突的升级所点燃,由此,地缘争端所引发的一系列担忧和多头情绪通过偏离基本面现实的溢价形式表达,推动铝价在淡季的上涨。委内瑞拉本身虽然铝土矿储量位居世界前列,但因其铝工业发展缓慢且并未形成有效的商业出口,对全球铝供应链的直接影响微乎其微。然而,此次事件的象征意义和传导效应远大于其实质影响。市场认识到,在当今复杂的地缘格局下,任何资源富集地区的政局动荡,都可能成为引爆相关大宗商品风险溢价的导火索,南美地区凭借丰富的铜、锂等多种矿产资源,成为资金关注的潜在“风险叙事”。

而更大的风险正潜伏于中东地区。美国与伊朗关系的持续紧张,特朗普称对所有与伊朗进行贸易往来的国家加征25%关税的措施将很快生效,或将直接威胁到该地区的电解铝生产。包括伊朗在内的中东地区电解铝产能约占全球的8.3%,且其生产高度依赖进口原料。一旦供应链受阻或成本飙升,可能导致该地区电解铝的生产出现中断,而这部分供应缺口将直接加剧全球电解铝的紧张平衡。另外,欧美地区高昂的现货铝溢价也已进一步向亚洲市场传导,据悉,2026年第一季度(1月至3月)运往日本的铝溢价最终确定为每吨195美元,较2025年第四季度的86美元飙升127%,再度体现出全球供应链重构下,市场对于未来铝供应的担忧。

可以看到,地缘争端带来的已不仅仅是产业产能运行和供应增量的物理限制,更包括贸易供应链人为中断、恐慌性采购、金融性囤货以及套利行为所制造的“金融性供给约束”。这使得铝的定价逻辑中,被注入了难以量化的“战争与风险溢价”因子,其不可预测性和多变性也对资金的方向性选择形成干扰,加剧了价格的波动。

资本市场押注,有色板块热度不减

从中国资本市场来看,1月28日盘中,中字头大宗资源品板块集体拉升,或体现出中国资本市场对关键资源战略品的持续看好。近期有色金属板块整体处于高位震荡之中,而铝市场放量上涨的异军突起,体现出金融市场在博弈中的押注选择。近期铝行业龙头企业股走出强势,中国铝业更是在1月28日盘中快速触及10%涨停板,创历史新高,股期联动效应下,引发多头资金对铝价的进一步押注。

产业冷现实:高价格下的“需求疲软”与“累库压力”

与宏观层面的火热情绪形成鲜明对比的,是产业基本面面临的“冷现实”,尽管长期“供应刚性和需求增长”的叙事逻辑难以被证伪,但短期却面临严峻考验。终端领域,新能源汽车市场因补贴政策的转换,正处于过渡期,消费者观望心态较重,进入2月后,家电排产量也将出现环比下滑,据产业在线最新发布的三大白电排产报告显示,2026年2月空冰洗排产合计总量共计2379万台,较去年同期生产实绩下降22.1%,降低需求预期。高铝价对下游加工企业的抑制作用也十分明显,叠加需求淡季和部分地区环保管控的影响,需求疲态进一步显露。据SMM数据,截至1月27日,长江A00铝贴水180元/吨,现货市场持续处于高贴水状态,现货市场采购以刚性需求为主,尽管后续存在节前备货的需求,或使得整体下游需求出现小幅回暖,但考虑到目前价格依然偏高,企业备货或以已有订单为依据,备货需求有限。

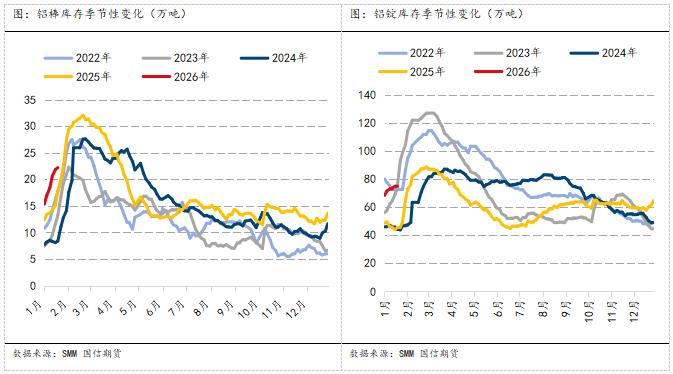

需求的疲态也逐渐在库存上有所体现。据SMM数据,截至1月26日,铝锭库存为77.7万吨,铝棒库存为23.5万吨,1月以来整体处于累库趋势之中。当前铝锭的社会库存累库拐点不仅早于往年同期,更打破了近年来库存持续低位的常态。随着节前备货带来的需求脉冲结束后,节日前后因企业停工导致的消费真空期将接踵而至。市场预期铝锭的累库压力将在2月延续,并维持同期高水平的状态,这将成为压制铝价上方空间的最直观压力。

比价效应与监管升温

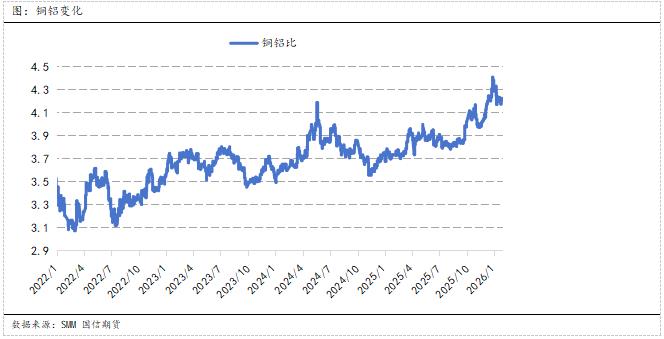

从比价关系分析,前期铜价快速上行推动国内铜铝比价显著攀升,并于2025年12月底触及4.4左右的高位。这一异常比价结构,结合市场中“以铝代铜”所带来的替代预期,为铝价打开了较大的补涨窗口。随后在地缘争端升级的催化下,铝价实现阶段性补涨。目前国内铜铝比虽已回调至4.2附近,但仍处于历史较高区间。2025年以来,铜的战略属性与金融价值进一步凸显,叠加铜精矿供应紧缺与持续增长的需求之间的结构性矛盾,共同构成了铜价长期向上的基本面逻辑。在此背景下,铜价的相对强势仍将通过比价效应与关联情绪,对铝价形成一定支撑。同时需要理性认识到的是,“以铝代铜”在终端应用中存在行业与技术层面的客观局限,其推广是一个长期的技术迭代与市场接受过程,短期内对实际需求的拉动效应可能较为有限。另一方面,与铜相比,铝的金融属性相对偏弱,且电解铝的供应约束程度不及铜矿端严峻,因此中长期而言,铝价的上行动能或弱于铜。综合来看,当前铜铝比价维持在较高水平的状态,在未来一段时期内仍可能延续。铜铝比价的异常波动将继续成为观测铝价走势的重要风向标之一,但在当前铜价强势格局下,该比价或难以快速回归至过往数年的低位水平。

最后,近期宏观因子的多变加大了金融市场的不确定性和价格的波动性,1月以来,上期所前后两次针对铜、铝期货出台风控措施“组合拳”,使得市场情绪一度回归理性。从监管加强的趋势来看,再考虑到春节假期临近,部分资金节前回撤的影响,阶段内铝价的涨幅将面临一定的抑制风险。

后市展望

综上,地缘争端升级加剧了供应链的脆弱性,同时其复杂性和诸多悬而未决的因素,也进一步增加了风险因素。产业层面上,全球市场铝溢价不断走高,一定程度上脱离了现实需求,国内铝锭库存累库及后续春节假期需求进一步走弱的压力成为价格上涨的限制因素。但考虑到铝自身供应增长受限以及需求增长之间的矛盾,及宏观动荡局势下的风险溢价和战略资源属性,铝价中长期偏强的趋势难以扭转。随着铝价再创新高,金融市场对于铝的多头配置属性大幅提升,现阶段切忌以下游实际需求为核心衡量铝价波动。同时需要注意,针对市场的暗流涌动,监管措施的加强将使得市场情绪逐渐回归理性。整体而言,铝价“中长期趋势看涨,短期道路颠簸”的预期未发生改变,建议保持多头进攻性的同时,适当控制仓位,谨防春节敏感时点前的市场异动和冲高回落风险。

作者简介:张嘉艺,国信期货有色金属研究员,同济大学本科,英国伦敦国王学院硕士。在2025年“第十八届中国最佳期货经营机构暨最佳期货分析师评选”中荣获最佳金属期货分析师,在2024年上期所“国际好讲师评选”中获一等奖,在2023年上期所优秀分析师评选中获得“新锐分析师”奖。多次于《文华财经》《期货日报》《中国有色金属报》等媒体发表观点,多次参与有色行业各类企业服务,长期持续服务有色行业央国企及上市公司。