SMM 1月27日讯:

2025年SMM预计全球再生精铅(secondary lead)产量超830万吨,占全球精炼铅总供应量的66%。在全球范围内,再生铅已超越原生铅成为主要供应来源,这是全球铅产业最显著的结构特征。

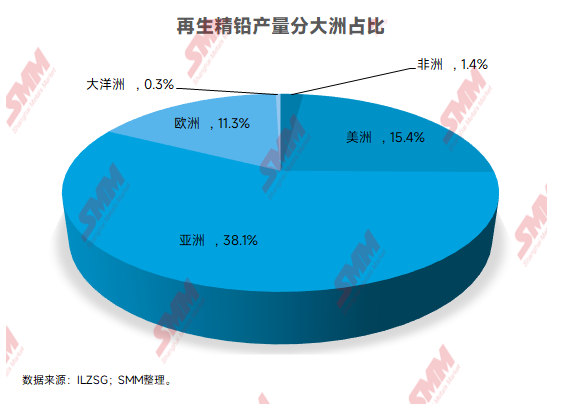

据ILZSG数据显示,全球再生精铅产量主要分布在亚洲、美洲和欧洲。

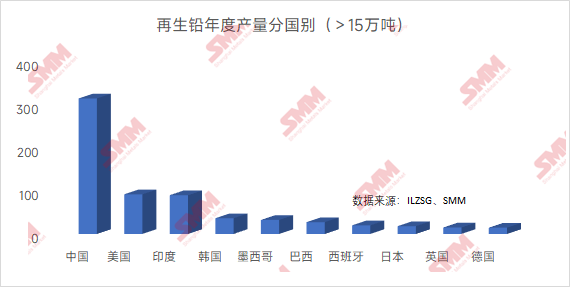

年度再生精铅产量大于15万吨的国家有10个,中国、美国和印度排名前三。

全球约有21个国家,同时拥有原生铅和再生铅生产能力,其中再生铅产量大于原生铅的有17家。值得关注的是,中国退出了再生铅产量大于原生铅产量的国家行列;这是由于中国再生铅产能严重过剩导致行业亏损严重,抑制了冶炼企业的生产积极性。

在此背景下,近两年中国再生铅冶炼企业逐渐向东南亚转移,马来西亚、泰国、巴基斯坦、菲律宾等国家因劳动、原料成本低较受欢迎。据SMM了解,中国再生铅企业不断介入东南亚市场,当地企业经营利润逐渐承压,当地政府在环保、税费等方面进行调控,中国再生铅企业经营环境已经不及初期。另外,西亚地区部分国家因汽车保有量高,电信基站备用电源需求大,太阳能+储能项目快速增长等因素具备较好的原料优势,且当地已经形成完善的废电池回收网络,存在机遇的同时又充满“安全局势不稳、金融孤立”等挑战。但在短期内,亚洲地区再生铅产量仍维持全球绝对主导者的地位。

从全球视角来看,SMM预计非洲将成为未来吸引铅冶炼资金流入的主要地区。2024年9月,中非合作论坛北京峰会暨第九届部长级会议在北京召开,会议中提到未来三年中方单方面支持非洲重点举措。其中,给予同中国建交的最不发达国家100%税目产品零关税待遇;支持非洲本地价值链建设、制造业发展和关键矿产深加工,在非洲5个区域打造中非产业合作增长圈,援建10个产业园区配套设施项目等举措利好铅冶炼及贸易。非洲地区大概率成为增速最快的新兴市场,再生铅产量占比有较大的提升空间。

欧洲和美洲地区再生铅冶炼都经历了从早期简单回收到现代工业化处理的演变过程,发展历程约有470-500年,形成了从回收到再制造的高度整合。寡头垄断、劳动成本昂贵、环保门槛高等因素,不再适合新兴企业进入。

大洋洲再生铅发展历程约有50年,因人口和城市分布稀疏,其市场规模相对有限;另外,物流成本高亦不利于废旧铅酸蓄电池的收集。大洋洲人工成本及环保成本水平较高,不利于再生铅冶炼企业的发展。

综上所述,全球再生铅产能目前主要集中在亚洲地区,未来非洲地区再生铅产业发展空间较大,欧洲、美洲地区再生铅产业占比稳中向下,大洋洲再生铅产业占比短期内相对稳定,未来可发展空间有限。