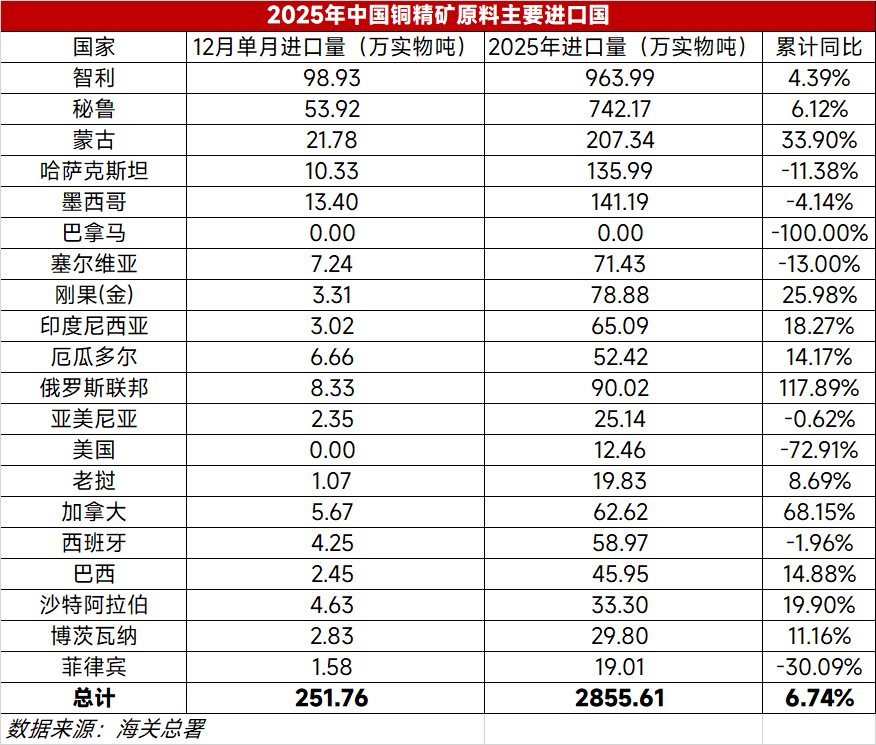

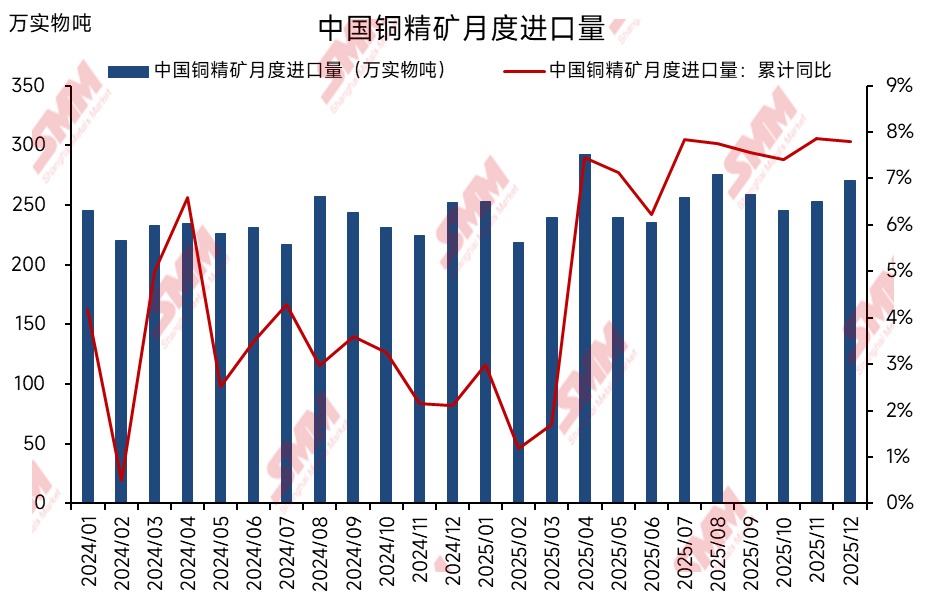

2025年12月中国进口铜矿砂及其精矿270.4万实物吨,环比增加7%,同比增加7.2%;1-12月中国累计进口铜矿砂及其精矿3036.5万实物吨,累计同比增加7.8%。随着中国铜粗炼产能的不断增加,2025年中国铜精矿进口量创历史新高。

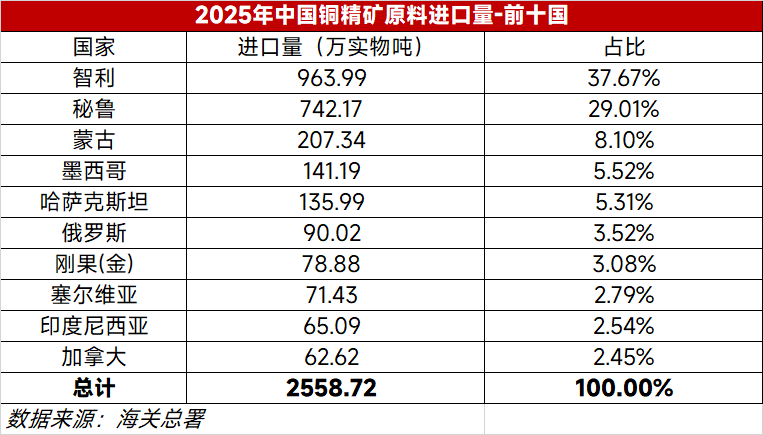

从供应结构上来看,中国铜精矿的进口国呈现出“两级分化”的显著特征:南美作为历年来的产铜大国,智利和秘鲁对中国出口大量铜精矿,这两国对中国的出口量约占中国铜精矿原料进口量的67%,2025年中国从智利进口铜精矿964万实物吨同比增加4.39%,2025年中国从秘鲁进口铜精矿742万实物吨同比增加6.12%,2025年中国从其他国家进口铜精矿1149万实物吨同比增加9.22%。

值得注意的是,近年来,全球主要产铜国日益加强对关键矿产资源的管控与战略竞争,导致国际铜供应链面临显著波动与不确定性,中国作为全球最大的铜消费国,其铜精矿进口来源受到多重地缘政治和贸易政策因素的影响。巴拿马:受当地政策环境变动影响,Cobre Panama铜矿运营自2023年起进入停产状态,直接导致中国自该国进口铜精矿量大幅减少,凸显资源国政策调整对供应链的直接影响。印度尼西亚:印尼政府为促进本土冶炼产业发展,对铜精矿实施出口配额制度,使中国从印尼的铜精矿进口在年内出现明显波动,反映出资源国产业政策变化对贸易流的冲击。美国:受中美贸易摩擦及关税政策持续影响,中国从美国进口铜精矿规模显著收缩,体现出大国间经贸关系紧张对关键矿产贸易的制约作用。这些案例共同表明,在全球资源民族主义抬头和地缘政治格局演变背景下,铜资源供应的稳定性正面临日益复杂的挑战,加强供应链韧性、推动进口来源多元化已成为确保资源安全的重要方向。