随着2025年步入尾声,印尼镍矿市场依然深陷“供应紧缩”与“结构转型”的双重博弈。尽管下游产品价格疲软带来了不小的下行压力,但靠着RKAB配额的强势管控以及开采成本的硬支撑,市场终究是保住了底线。政府这一年通过雷霆手段强化督查,加上正在铺垫的2026年严控政策,不仅锁死了原料的流出量,也彻底断绝了价格崩盘的可能性。

一、监管层面的“强力挤压”

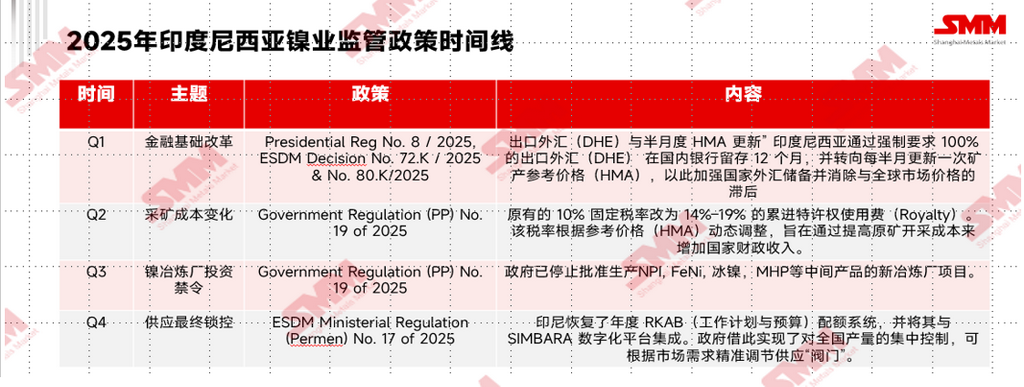

2025年是印尼镍业的“合规元年”,官方通过数字化管理和四大战略转向,将这一行业强行推入了高价值监管轨道。

在政策高压外,普拉博沃总统上台后对违规矿山的整治可谓“刀刃向内”。针对林业违规、准证造假的清算动作从未间断,不少矿企因撞在林区执法任务组(Satgas PKH)的枪口上被直接查封。这种高压态势不仅收紧了明面上的配额,也清理了市场上的非法供应。

二、印尼镍矿价格及供需

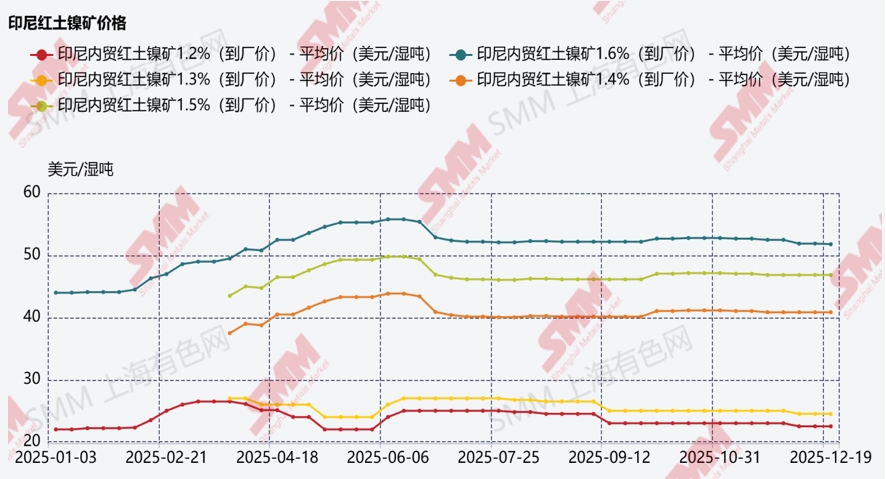

2025年印尼镍矿市场经历了从供应极度偏紧到逐步回归基本面的剧烈波动。第一季度,市场在政策变动与气候因素的共振下强势开局,火法矿价格持续走高,升水在3月底攀升至22美元/湿吨,而1.3%品位湿法矿也稳居26–28美元/湿吨。这一阶段,印尼能矿部将HPM基准价改为半月定价机制,增加了市场波动频率与预期不确定性,叠加苏拉威西雨季对物流的严重阻碍,供给端陷入僵局。尽管RKAB制度已实施,但早期审批的滞后导致高品位矿源极度稀缺。需求端则因冶炼厂库存普遍不足两个月,且面临开斋节前的集中备货压力,被迫接受由高油价和物流瓶颈推升的高价矿,整体库存水位在对后市改善的预期中持续下滑。

进入第二季度,火法矿与湿法矿行情出现显著分化。火法矿受补库需求驱动,5月价格冲高至57.3美元/湿吨的历史高点。即便6月配额有所放量,但苏拉威西与哈马黑拉的持续降雨仍拖慢了装船节奏,导致供应增量不及预期。4月底实施的新版PNBP版税机制将费率提至14%,令矿山成本推高1–2美元/湿吨,矿方强烈的挺价情绪进一步压缩了冶炼厂的利润空间。相比之下,湿法矿受Morowali洪水导致项目停产的影响,价格一度探底,直至5月复产及市场对后续配额担忧的支撑下,才在6月回升至26–28美元/湿吨。

第三季度,随着RKAB配额获批以及天气条件改善,供应紧张局面有所缓解,火法矿价格自年中高位回落;同时,NPI价格仅呈现企稳而非明显走强,限制了成本向矿价的进一步传导。整体来看,红土镍矿价格虽有所走弱,但在较高生产成本和相对偏紧的供应支撑下,仍维持在相对有支撑的区间。相比之下,湿法矿因供应趋于宽松、HPAL需求释放缓慢且成本支撑较弱,价格下行压力更为明显,回落幅度也更为清晰。进入第四季度(Q4),在监管趋严、有效供应收紧以及冶炼厂年末和雨季前的预防性补库推动下,红土镍矿价格趋于稳定,即便下游需求仅表现平稳,价格仍维持在相对高位。湿法矿方面,受市场供应充裕及HPAL需求增长乏力影响,价格再度小幅走低;政策与季节性因素限制了进一步下跌空间,但也未能推动价格出现实质性反弹。

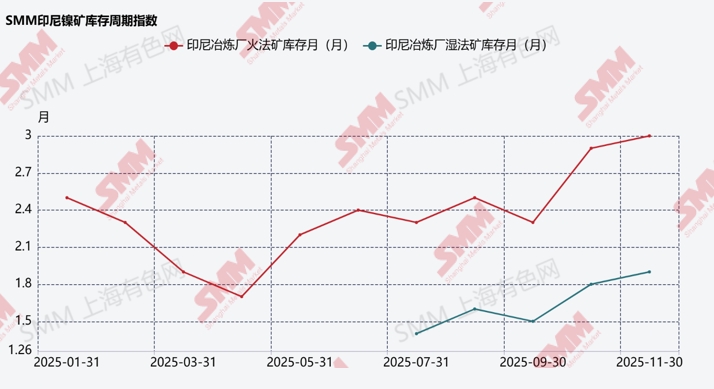

从库存周期指数来看,RKEF冶炼厂这一年过得战战兢兢,库存水位长期维持在两个月以下。油价贵、物流堵,想囤货谈何容易。这种紧平衡迫使买家不得不含泪吞下高价矿,即便市场预期后期供应会改善,但眼下没米下锅只能认栽。相比之下,HPAL冶炼厂在二季度缓过一口气后,五六月份即便面临成本倒挂也在咬牙补库。下半年,为了对冲雨季和RKAB审批的不确定性,冶炼厂补库意愿显著增强,这种季节性备货行为成为了支撑矿价的有力支柱。

三、菲律宾镍矿情况及价格回顾

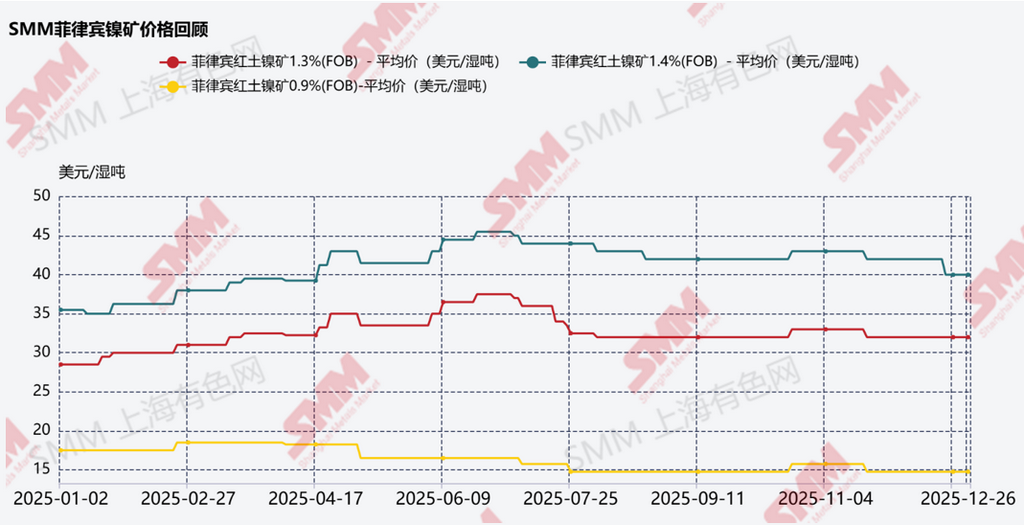

2025年,菲律宾镍矿出口量预计同比增长约14%。从全年价格表现来看,市场呈现“先扬后抑”的运行特征。一季度,在中国冶炼厂完成去库存并启动补库、需求边际改善的同时,印尼RKAB配额发放延缓及苏拉威西雨季对内贸矿供应形成扰动,叠加菲律宾苏里高主产区处于雨季、产运受限,供需两端同步收紧,推动菲律宾镍矿价格升至年内高位。二季度,随着菲律宾雨季结束,矿山供应逐步恢复,但中国NPI及不锈钢市场回暖抬升价格中枢,同时印尼PNBP政策推高内贸矿成本,使印尼冶炼厂对菲律宾矿的采购需求维持高位,镍矿价格整体延续偏强运行。三季度,受中国不锈钢“金九银十”需求不及预期及印尼年中补充RKAB配额释放、内贸矿供应增加的影响,对菲律宾矿的需求明显回落,价格出现较为显著的回调。四季度,菲律宾主产区再度进入雨季,矿山产运量下降,但冶炼厂已提前完成冬储,市场活跃度走低,镍矿价格整体维持窄幅震荡、趋于稳定。展望2026年,菲律宾镍矿价格预计在当前高位区间内震荡运行,其中1.3%品位镍矿仍将作为核心出货品种与定价基准,铁、钴等伴生元素价格变化将继续对矿价形成重要支撑。

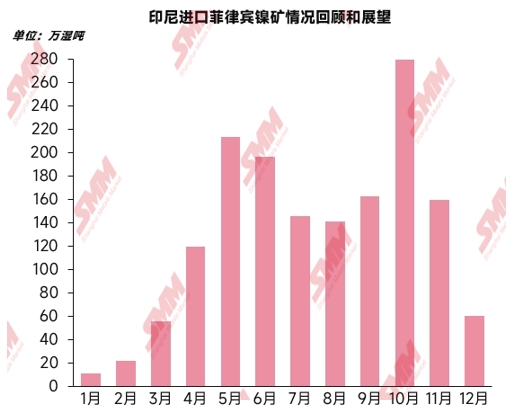

从进口数据来看,年初进口量处于低位,1–2月进口规模较小,主要受菲律宾雨季影响以及印尼冶炼厂年初采购节奏偏缓所致。自3月起,进口量逐步回升,并在4月明显加快,于5–6月达到阶段性高位,反映出天气条件改善后,印尼冶炼厂为弥补国内矿源偏紧而加大采购力度。年中7–8月,随着印尼内贸矿供应阶段性改善、采购紧迫性减弱,进口量有所回落。9月进口再度回升,并于10月冲高至全年峰值,显示冶炼厂在年末前集中补库,以应对潜在的天气扰动及监管不确定性。此后,11月进口量明显下降,12月进一步回落,主要由于冶炼厂已基本完成冬季备货,市场活跃度随年末临近而放缓。

四、2026年展望

2026年,印尼镍矿市场将在湿法冶炼需求激增与政府供应管制收紧之间寻求复杂平衡。上半年,由于向2026年度RKAB体系过渡通常会在第一季度引发行政瓶颈,可能导致矿山审批延迟,预计市场将保持偏紧态势。苏拉威西和哈马黑拉岛的雨季进一步限制了矿石开采和物流。然而,随着第二季度天气好转和新配额的逐步释放,供应有望恢复,与此同时,大批新项目(特别是MHP项目)正处于产能爬坡阶段并加大采购,这将为需求奠定坚实基础。

2026年下半年将呈现“供需共振”态势,产业产能进一步扩张。虽然第三季度可能因雨季反复出现季节性产量下滑,但政府可能会为上半年耗尽初始配额的合规矿商发放补充RKAB额度。至关重要的是,印尼政府已释放信号,计划削减2026年总配额,以防止全球供应过剩并稳定价格。这一政策,结合矿石平均品位下降导致原料需求量增加的现状,可能会在更多冶炼厂进入全线投产状态的年末,令镍矿价格保持在高位并伴随波动。