SMM 12月26日讯:

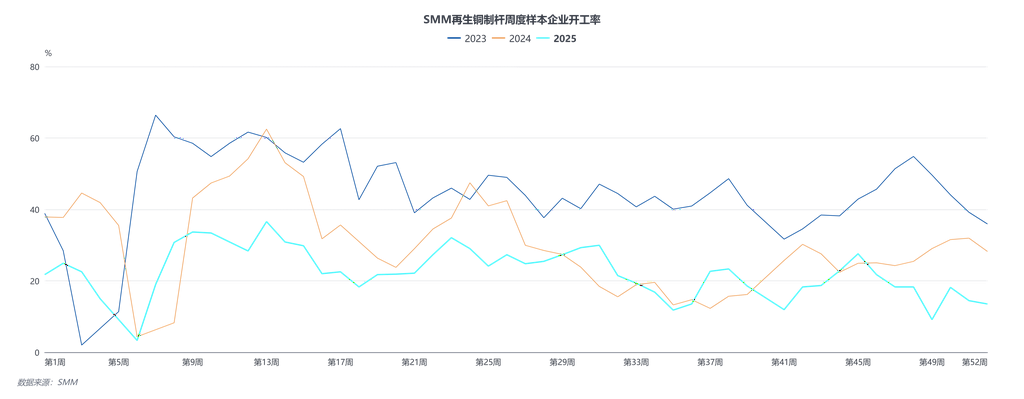

2025年9月中下旬以来,铜价强势快速上涨,并屡创历史新高。截止目前,沪铜2601合约最高触及99730元/吨,不含税光亮铜价格高位达到85700元/吨。受铜价快速上涨影响,含税精废价差持续走扩,一度超过5000元/吨。历史上,铜价的快速上涨,必将推动再生铜原料持有者出货增多,精废价差随之扩大,废铜相对电解铜经济效益优势攀升,再生铜杆企业的开工率提升,亦能提升再生电解铜产量增加,从而令电解铜产量增加和消费受抑预期上升。然而,实际情况与理论推演在近期铜价上涨中呈现显著背离。根据SMM数据显示,2025年下半年再生铜杆样本企业周度开工率较2024年和2023年同期周度开工率进一步下滑,甚至创下历史新低(剔除春节假期因素)。这一现象与2024年同期形成鲜明对比:铜价上涨带动拆解企业开工率提升,持货商出货积极,下游贸易商和线缆企业采购情绪高涨,在原料供应充裕的背景下,再生铜杆开工率持续攀升。2025年铜价屡创新高之际,再生铜杆开工率反而持续低迷,与此同时废产阳极板周度开工率却在铜价上升期间不断攀升。

为何出现这种现象,SMM分析有以下几个原因:

1、供应端

原料问题:废铜供应量未如往常一样随着铜价上涨而增加,自国庆后,传统淡季和持货商对后市价格回落的预期,导致其不愿建立新库存,反而积极降库。高铜价抑制了加工企业的新废料产出,同时四季度废品供应量回落造拆解企业拆解量明显下降,共同造成了再生铜原料市场流通量不足。

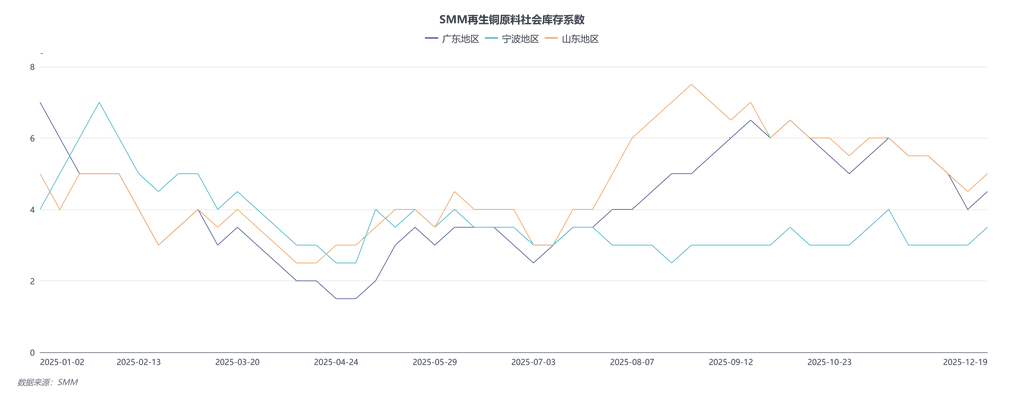

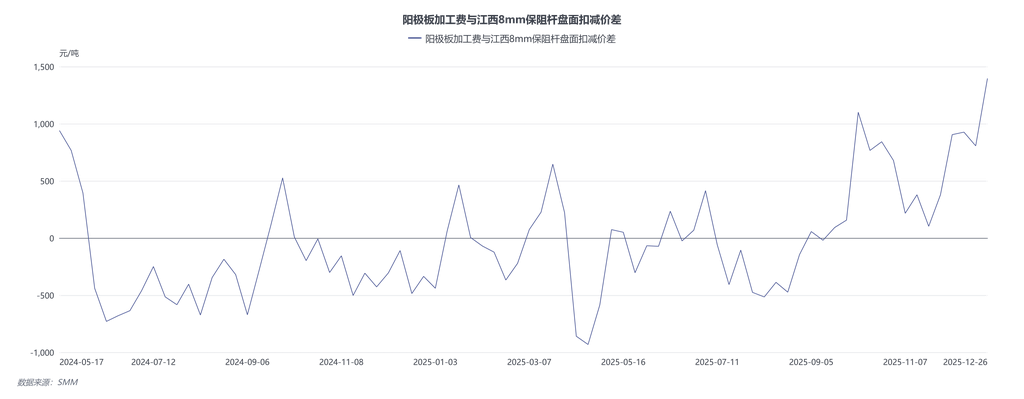

根据SMM三地再生铜原料库存系数显示,四季度再生铜原料库存系数明显下滑,即使铜价不断刷新新高,仍难以提升再生铜原料流通量,同时阳极板销售价格明显高于再生铜杆销售价格500-1000元/吨的情况下,企业更偏向将再生铜原料生产成阳极板。

2、需求端

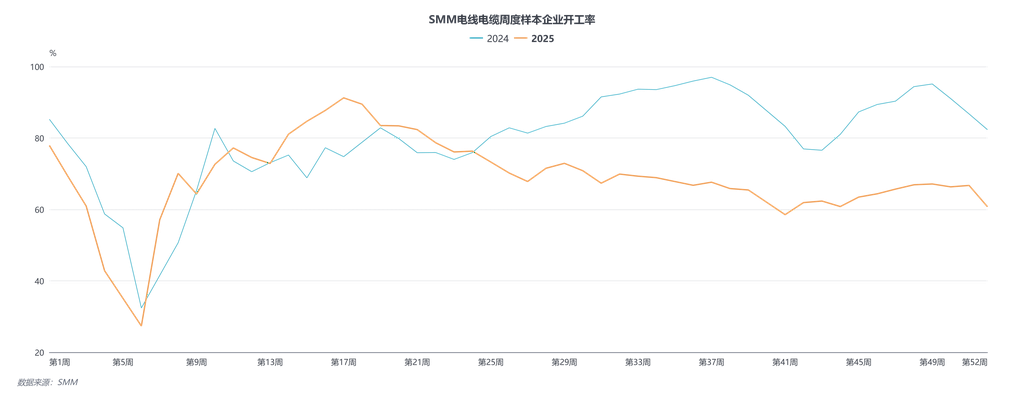

企业在高铜价环境下普遍采取“需求后置”策略,即临近交货才采购,这使得价格上涨难以有效提振即时消费。根据SMM电线电缆周度样本企业开工率较往年同期出现明显下滑,高铜价抑制终端消费需求。

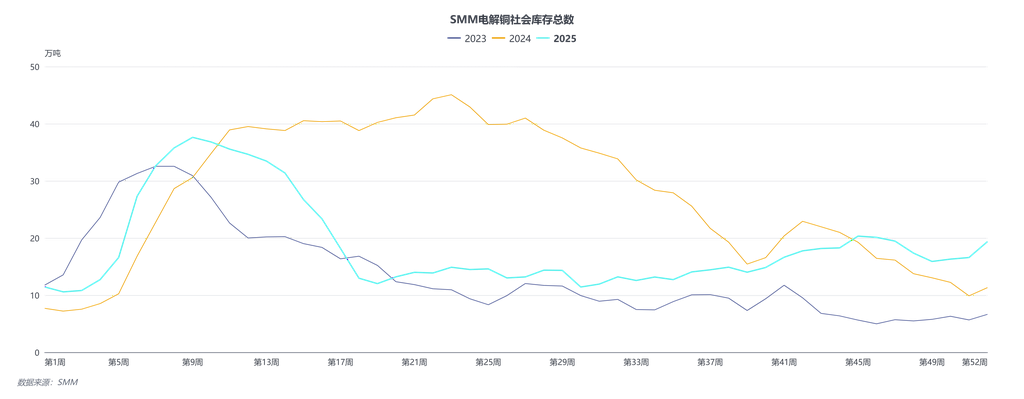

总结,此轮铜价暴涨行情中,再生铜原料供应不及预期,终端需求受价格畏高情绪影响,延迟交货之下,原料采购需求后置造成再生铜原料、电解铜消费量双双减少,但阳极板长单交付要求下,利废企业正常生产阳极板,并且有更多再生铜原料流向冶炼端,电解铜终端消费不畅叠加冶炼企业原料充裕,电解铜产量得到保证,令电解铜现货库存走高。

展望未来,由于再生产业政策性问题未能解决,预计精废价差仍会保持巨大,政策将持续影响废铜杆产量下降同时阳极板产量增加,精废价差在中长期将维持3000-4000元/吨。

作为全球最大的铜消费国,中国产业链面临三大挑战:上游资源对外依存度攀升、中游加工环节产能过剩、下游需求受高铜价抑制。为助力行业应对变局,上海有色网携手铜产业链企业联合编制《2026中国铜产业链分布图》中英双语版,,点击此链接即可免费领取铜产业链分布图:https://s.wcd.im/v/470opZ19l/。 SMM联合制作联系人 刘明康 156 5309 0867 liumingkang@smm.cn