SMM 12月17日讯:近期,市场关于磷酸铁锂企业酝酿涨价的消息层出不穷。12月15日,财联社方面还表示,在近期召开的中国化学与物理电源行业协会磷酸铁锂材料分会第一届第三次理事会会议上获悉,多家头部企业已开始对产品价格进行调整。磷酸铁锂行业正掀起一波密集的提价浪潮。据了解,一家主要厂商已明确2026年起全系列磷酸铁锂产品加工费将统一上调。另有行业人士透露,前期已经对客户落地提价。也有企业仍在与客户进行紧锣密鼓地谈判,但也表示“涨价已成为大势所趋”,这有望修复行业企业利润水平。

据不完全了解,目前已经有包括龙蟠科技、湖南裕能、万润新能、德方纳米、安达科技等在内的多家企业在回复投资者问询或是接受媒体采访时回应了涨价的相关事宜。SMM大致整理如下:

龙蟠科技在12月4日前后接受《华夏时报网》记者的采访时曾表示,公司销售目前正在与客户商议相关的涨价事宜,但并没有公开发布提价函。提及涨价的原因,龙蟠科技表示,一是成本提升,二是下游需求增长,另外,行业也在反内卷。

而湖南裕能身为国内磷酸铁锂头部厂商之一,其此前也透露出涨价的消息,在接受投资者活动调研时被问及公司涨价的基础,湖南裕能表示,主要是基于公司产品供不应求的市场情况,尤其是新产品系列供需矛盾突出,以及部分原材料价格上涨带来的压力,公司与客户积极开展商务谈判,目前已取得较好的效果。

万润新能也在此前接受投资者活动调研时被问及这段时间产品涨价的背景和落地情况,公司回应称,下游储能、动力市场持续高景气,尤其是在政策推动、经济性和 AIDC 配储等国内外新型增量场景频出等因素共同催化下,储能市场对于磷酸铁锂产品的需求大增。同时,行业整体经过两年多的亏损,扩产节奏放缓,2025 年第三季度,公司综合毛利率较上年同期上升 3.28%,业绩亏损逐步收窄。目前,公司已与客户开展商务谈判,并取得积极效果。

德方纳米在11月20日接受投资者问询时被问及“反内卷背景下,公司磷酸铁锂价格是否存在提价空间”的问题,彼时,公司回应称,“反内卷”可以促进行业回归良性竞争、有序发展,有利于促进产业链上下游逐步形成供需动态平衡、技术持续创新、产品质量跃迁的正向循环。公司将根据市场及产品综合情况,适时调整销售策略。之后,在接受媒体采访相关涨价事宜时表示,公司正在跟客户针对涨价的事情进行商务谈判,公司表示, “目前磷酸铁锂价格本来就处于低位,叠加现在需求特别好。磷酸铁锂和碳酸锂是联动的,碳酸锂涨价,磷酸铁锂售价也会上涨的。我们产品价格就是市场的价格。”

安达科技方面在接受媒体采访时也提到,今年公司的产品价格肯定有上调,因为每家客户的议价能力不一样,议价结果也不一样。其表示,当前整个磷酸铁锂厂家的涨价意愿都比较强烈,当前具备三代产品(高压实)以上产品量产能力的企业基本是满产满销的状态,也给大家提供了涨价的基础。

而针对磷酸铁锂企业酝酿涨价相关事宜的情况,SMM近期也有跟进调研,据SMM了解,近期,磷酸铁锂企业与下游电芯厂继续展开涨价谈判,头部企业本次展开的是第二轮谈涨,但大部分其他的材料厂第一轮谈涨仍未落地。下游电芯厂整体仍处于接受原料涨价导致正极材料有涨价的趋势,但实际涨价落地仍需进一步等待上下游的谈判结果。

原材料价格上涨、下游需求超预期、反内卷等因素带动磷酸铁锂报价上涨

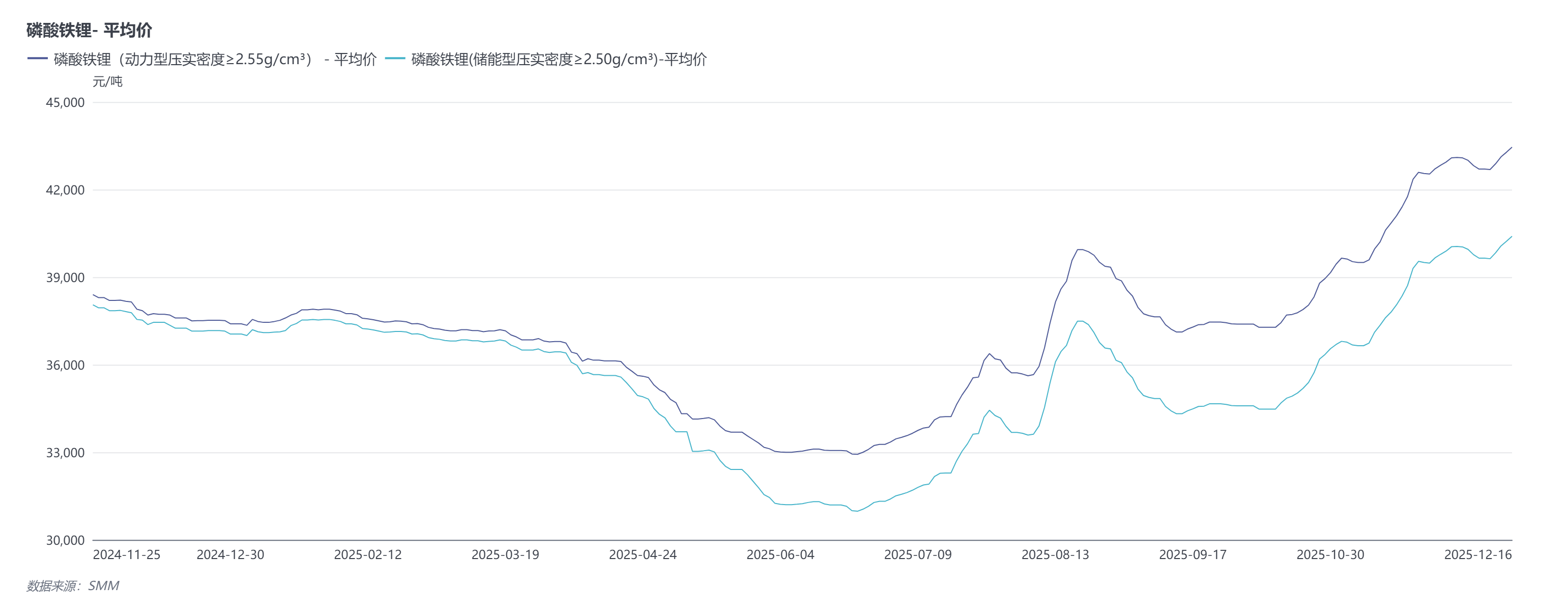

磷酸铁锂现货报价方面,随着碳酸锂价格的持续上涨,不同压实密度的磷酸铁锂价格也均有不同程度的上涨,以磷酸铁锂动力型压实密度≥2.55g/cm³的价格为例,截止12月16日,其现货报价涨至40850~46050元/吨,均价报43450元/吨,较6月24日的32930低点上涨10520元/吨,涨幅达31.95%;磷酸铁锂储能型压实密度≥2.50g/cm³现货报价在12月16日涨至38750~42050元/吨,均价报40400元/吨,较6月23日的低点31000元/吨上涨9400元/吨,涨幅达30.32%。

对于磷酸铁锂涨价的原因,前文磷酸铁锂企业已经有所提及,主要便是原材料碳酸锂涨价,下游需求持续向好,磷酸铁锂高端产品供应偏紧以及行业反内卷等因素综合带动。具体来看:

碳酸锂价格方面,据SMM现货报价显示,自6月底以来,随着国内“反内卷”政策的持续发力以及碳酸锂供应端的扰动,叠加“金九银十”带来的超预期下游旺盛需求的提振,国内碳酸锂市场进入去库周期,现货报价整体呈现上涨态势,带动以碳酸锂为原材料的六氟磷酸锂、磷酸铁锂等环节价格也有所上行。截至12月16日,国产电池级碳酸锂现货报价涨至94000~97000元/吨,均价报95850元/吨,较6月24日年内低点上涨35950元/吨,涨幅达60.02%。

下游需求方面,据SMM了解,自进入“金九银十”传统下游消费旺季以来,动力电池及储能的需求便维持增长态势,且9月份储能电芯市场便已经处于供需偏紧的态势,产量与出货量相较8月份实现环比双增;10月正极材料延续了9月的增长态势,动力与储能市场表现均十分亮眼,10月新能源汽车市场在假期消费,延续的车贷贴息政策及重点新车型交付放量的共同驱动下,零售与批发端的表现双双超预期;储能市场则延续供不应求的态势,出货量级维持高位。

进入11月,下游需求持续向好,拉动正极材料产量延续增长态势。新能源汽车板块得益于消费前置和车企提前冲量的双重驱动,11月销量仍有增长;储能电芯市场则依旧延续供不应求的态势,供应偏紧的格局持续。

而进入12月份以来,下游需求的预期表现依旧可圈可点,新能源汽车市场,SMM预计12月份,市场或迎来全年销售峰值,在厂商压价冲量与地方补贴政策窗口期临近的推动下,销量有望创下新高。但动力电芯在终端去库冲销的背景下,排产会小幅下滑;储能方面,SMM预计,为满足国内年底并网节点及海外需求增长,储能电芯排产维持高位。因此整体来看,SMM预计12月电芯排产将继续维持高位,但环比11月出现温和回落。

行业反内卷方面,11月18日,以以“合规筑基 创新降本 共生破局”为主题的《磷酸铁锂材料行业成本研究》研讨会在工业和信息化部新闻宣传中心发布厅召开。会议提到,自2022年以来,磷酸铁锂材料行业深陷产能过剩、同质化竞争泥潭,成本与价格矛盾突出,已成为锂电产业链利润承压最为严重的环节。中国化学与物理电源行业协会副秘书长汤雁表示,尽管2025年以来,受下游新能源汽车和储能市场快速增长带动,磷酸铁锂材料需求大增,头部企业订单已排至2026年,产能满产,但磷酸铁锂材料成本压力仍未根本缓解,无序竞争叠加产业链利润分配不合理,正不断瓦解我国来之不易的全球供应链优势。

针对这些痛点,汤雁发出协同行动倡议:以成本指数为“度量衡”,重建市场定价逻辑,遏制“内卷式”恶性竞争;以创新升级为“突破口”,开辟价值增长新赛道,推动行业从“规模竞争”向“质量竞争”跨越;以供需平衡为“着力点”,构建协同发展生态,引导产能有序释放。》点击查看详情

目前大部分磷酸铁锂企业订单已饱和 这一情况能持续到几时?

从当前磷酸铁锂产能来看,SMM表示,自2025年第三季度起,伴随下游需求持续增量,中国磷酸铁锂材料产能逐渐达到满产状态,单月开工率达到近80%,部分闲置产能投入生产。预计2026年,需求短期内不会有太大缩减,多数头部企业将扩建新产能以满足更多订单需求,预计产能将进一步增加。

而现货市场方面,据SMM了解,当前磷酸铁锂市场的订单量依旧可观。据SMM上周了解,磷酸铁锂材料厂整体生产维持稳定,大部分磷酸铁锂企业订单仍处在饱和状态,增量困难。部分中小企业逐渐成为代工厂,且订单也相对饱和,可见目前下游订单的起量让市场上原本的闲置产能逐渐运转起来。

需求端,上周下游订单需求量维持较高水平,并预计这一现象将延续到年末。预计12月下游电芯厂和材料厂整体排产均持平微减,比上一版本预期表现好,主要因为:虽然乘用车订单在本月表现将有小幅减弱,但由于储能和商用车订单整体仍仍有较好表现,导致下游电芯厂整体需求仍能保持相对稳定的水平。另外,头部电芯厂订单整体保持几乎满产且部分厂家维持增无可增的状态,但小电芯厂订单有所回落。

至于磷酸铁锂价格与成本的变化,SMM预计,2025年四季度磷酸铁锂正极材料价格整体随碳酸锂小幅抬升而走高,但增幅有限。更重要的取决于加工费涨价谈判结果,近期由于行业下游需求向好,导致各材料厂挺价意愿坚决,包括原料磷酸铁环节展示出较强的谈涨情绪。分细节来看,高压实材料涨价可能性较大,但中低压实由于产能过剩,以及技术门槛较低,最终涨价可能性较低。成本方面,目前而言内行业整体成本已处在相对较低水平,短期内较难有明显变化,长远来看,降低原料成本(如:部分掺混回收材料)或将成为企业考虑降本的趋势。

远期价格来看,SMM认为,中低粉压材料(粉体压实低于2.45g/cc)由于技术门槛较低,产品同质化严重,且产能过剩,其加工费涨幅将难以继续提升。相比之下,高粉压材料(粉体压实超过2.55g/cc)由于产量有限,能够实现批量生产和交付的企业较少,因此较为稀缺,具有更强的议价能力,这类材料有望在未来提升加工费价格。同时也需要关注后续碳酸锂等原材料价格的走势对磷酸铁锂成本的影响。

根据国金证券研报,预计2025年,行业对高压密磷酸铁锂产品的需求、供给分别为73万吨、78万吨,供需整体偏紧。业内分析认为,随着2026年动力电池对高端产品需求的进一步扩大,以及储能厂商自身产品迭代,需要高端铁锂产品的支撑,预计明年高压密产品的供需,仍将持续偏紧。

东莞证券指出,当前海内外市场储能需求共振,一二线储能电芯厂商持续处于满产满销的状态。与此同时,新能源汽车市场处于传统旺季,10月新能源汽车月度销量再创新高,市场渗透率突破50%,锂电池整体需求维持景气。在下游需求旺盛带动下,近期碳酸锂、磷酸铁锂正极、6F等环节持续涨价。Q4产业链有望量价齐升,业绩逐季向上可期。对于明年锂电池整体需求的展望保持乐观,产业链供需格局趋于改善。

而全球储能市场的持续扩张也令市场对储能行业对未来锂市场的带动情况十分看好,据财联社方面消息,行业咨询机构Adamas Intelligence指出,随着电动汽车普及进入相对成熟阶段,储能需求的增长将成为2026年电池生产进而影响锂需求的“最大波动因素”。花旗集团、瑞银集团和伯恩斯坦预测,这种扩张将推动全球锂市在明年出现供不应求的局面。储能领域对锂的需求明年可能增长55%,远超电动汽车领域19%的增幅。