SMM 12月12日讯:昨日晚间,美元受到就业数据的拖累,录得两连跌。在整体宏观氛围向好的背景下,隔夜铜锌锡以及白银涨势喜人,其中伦锌隔夜大涨3.76%,录得一个大阳柱的同时,盘中最高冲至3219.5美元/吨,刷新2024年10月25日以来的新高。

受海外伦锌大涨带动,沪锌在隔夜和12月12日日间补涨,截至日间收盘,沪锌主连以2.63%的涨幅报23605元/吨,盘中最高冲至23730元/吨,刷新2025年4月3日以来的新高。

现货价格方面,据SMM现货报价显示,今日SMM0#锌锭现货报价单日上涨590元/吨,报23650~23750元/吨,均价报23700元/吨。

对于此番锌价拉涨的原因,SMM认为主要受是宏观面和资金共振的带动。宏观面上,12月10日晚间,美联储如期降息25个基点至3.50%-3.75%,符合市场预期,市场对全球流动性宽松的预期持续升温,大量资金顺势涌入兼具商品与金融双重属性的有色金属市场。且隔夜公布的美国上周初请失业金人数创近四年半最大增幅。美国劳工部称,截至12月6日当周,季调后初请失业金人数增加44,000人,至236,000人,为2021年7月中旬以来最大增幅。美元指数隔夜承压下行,录得两连跌,为有色金属提供上行动力。

此外,国内近几个交易日的宏观表现也十分惹眼。12月11日,中央经济工作会议的召开释放出稳增长积极信号,中央经济工作会议确定,明年经济工作抓好8大重点任务。一是坚持内需主导,建设强大国内市场。二是坚持创新驱动,加紧培育壮大新动能。三是坚持改革攻坚,增强高质量发展动力活力。四是坚持对外开放,推动多领域合作共赢。五是坚持协调发展,促进城乡融合和区域联动。六是坚持“双碳”引领,推动全面绿色转型。七是坚持民生为大,努力为人民群众多办实事。八是坚持守牢底线,积极稳妥化解重点领域风险。》点击查看详情

因此,整体来看,近几个交易日宏观面持续向好,为有色金属价格的上涨提供上行动力。

且值得一提的是,海外伦锌库存目前也处于较低的水平,截至12月10日,LME锌库存总计60350吨,市场可流通交割货源紧张。

此外,国内锌基本面供应端的表现也可圈可点。据SMM了解,进入四季度,因冬季属于国产锌精矿传统减产季,且11月底,西藏、青海等地区矿山已经开始进入停产状态,11月、12月国产锌精矿产量接连减少,影响市场锌矿供应。在冶炼厂进入冬储阶段,对矿需求量增加情况下,供减需增令国内矿紧张程度加剧,国产锌精矿加工费持续下跌。

而锌精矿加工费的持续下跌也导致冶炼厂亏损逐步扩大,11月部分冶炼厂已经出现减产的情况,进入12月份之后,矿端北方部分矿企因冬季气温因素而陆续减停产,国内锌精矿产量环比继续走弱,虽然精炼锌冶炼厂规模也相较11月有所扩大,但整体表现还算旺盛的需求令冶炼厂持续抢购国产锌精矿,国内多地锌精矿加工费继续下滑,截至12月12日,国产锌精矿周度加工费降至1400~1800元/金属吨,均价报1600元/金属吨,降至2024年11月29日以来的新低。

在锌精矿供应偏紧,加工费持续下滑,精炼锌冶炼厂亏损加剧的背景下,SMM预计国内12月精炼锌冶炼厂产量超预期下降至59.52万吨左右;且再生原料价格高位,利润压缩下,部分再生锌冶炼厂已经提前停产,预计年底产量继续下降至57万吨左右,叠加国内锌锭间歇性出口,SMM预计12月份整体供应端减量明显。

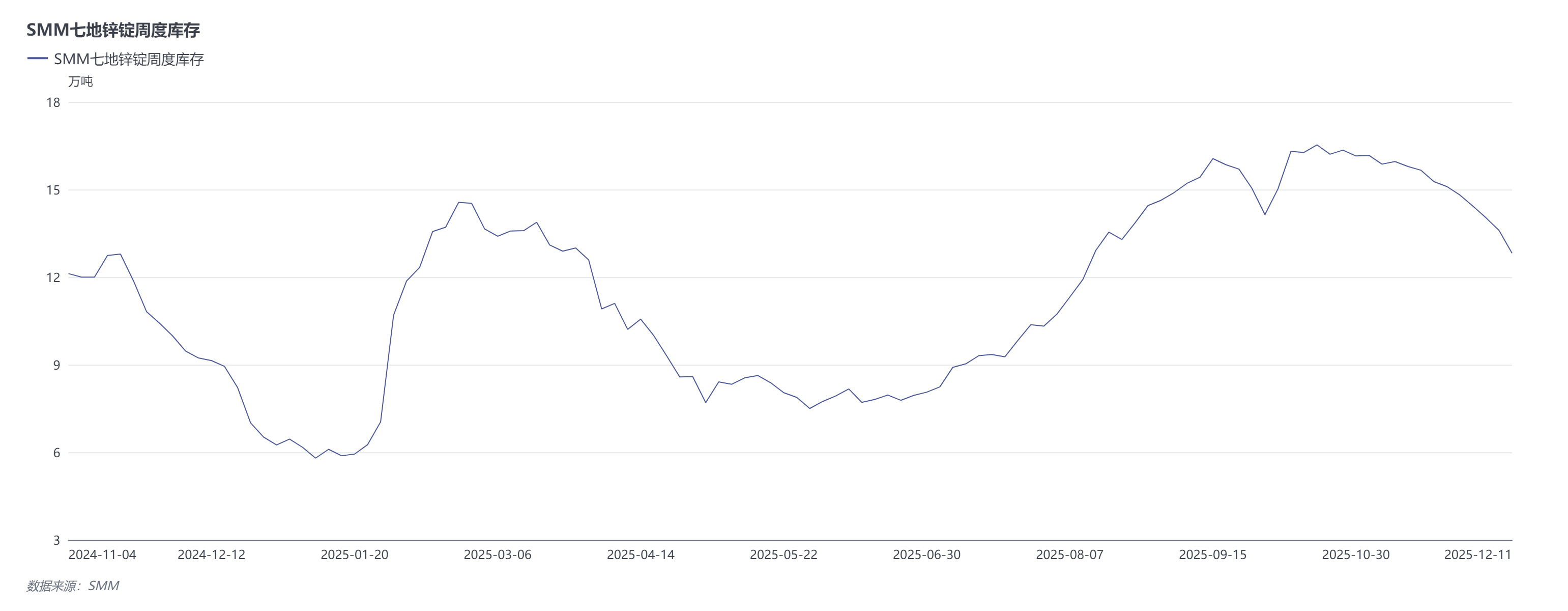

此外,国内SMM七地锌锭周度库存也整体呈现去库态势,截至12月11日,SMM七地锌锭库存降至12.82万吨,也为锌价提供一定支撑。

不过需要注意的是,在锌价处于阶段高位的背景下,今日上海、广东以及天津、天津等地区的现货市场的表现较为清淡,下游几无采买接货。

而相比于供应端减量对锌价的支撑,下游消费方面的表现便稍显平淡了许多。据SMM本周调研显示,镀锌板块开工率较上周小幅上涨,而压铸锌合金板块和氧化锌板块则分别受利润走低以及环保限产影响,企业开工率均有不同程度的下跌。但氧化锌板块此前因环保检查而出现停产的企业目前已经恢复正常生产,因此预计下周氧化锌企业开工或将小幅走高。但当前锌价高位运行的态势仍对下游消费产生了一定的抑制。

整体来看,宏观偏暖的氛围和资金的加入,以及供应端减量预期支撑锌价上涨,但考虑到消费端表现平淡,压制锌价上行高度,后续需警惕回落带来的风险。

机构评论

创元期货表示,供应方面,国内矿供应受北方冬季减产和进口利润影响持续紧张,表观呈现TC持续下行和矿库存减少,冶炼利润因TC影响受损严重,呈逼近去年利润低点趋势。消费方面表现有一定韧性,11月开工环比回升,原料库存减少,加上部分出口带动,估算表需环比10月上升。库存方面,供减需稳和出口共同驱动,去库速度有提升趋势,LME库存低位缓慢回升。目前来看,国内基本面近期持续表现向好,海外供给恢复前预期库存修复速度有限,中期可能出现阶段性内外同紧的局面,长期来看格局仍相对过剩看待。

国泰期货表示,今年出现的供应紧张更多是局部性的,并非结构性的。明年锌元素依然存在过剩预期,但国内现实端过剩年内已经兑现,弱预期应有所修正,短期来看利空因素较为受阻。叠加TC Benchmark博弈阶段供应端扰动增强,价格存在一定向上弹性,关注阶段性交易机会。

国投期货表示, LME锌库存和价格同步上行,意味着宏观再通胀计价比重抬升,美降息扩表和国内货币宽松预期有效共振,锌作为低估值品种受到资金多头青睐。锌锭现货出口窗口依旧打开,但海外现货升水仍延续172.81美元/吨高位,意味着短期出口对于海外现货紧缺缓解有限。国内现货升水盘面,持货商交仓积极性不足,交易所锌锭库存快速转降。内外矿TC同步走低,国内炼厂12月减产约2.5万吨左右,对沪锌形成有力支撑,外盘偏强拉动内盘跟涨。技术面上,沪锌已经摆脱底部盘整,上补清明跳空下跌缺口后进一步强势上行,整体仍在反弹趋势。鉴于高锌价对下游消费的负面影响,反弹仍需关注2.38-2.4万元/吨区间下行压力。