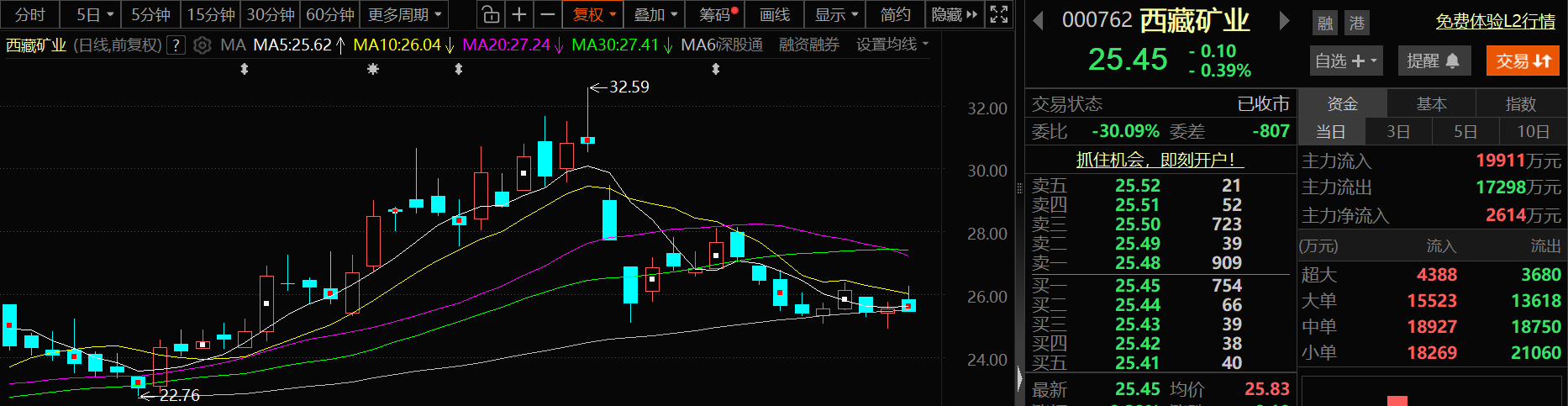

西藏矿业12月11日股价出现小幅下跌,截至11日收盘,西藏矿业跌0.39%,报25.45元/股。

有投资者在投资者互动平台提问:请问:1、聂尔措盐湖的探矿权和采矿权是不是100%归属于西藏矿业?2、聂尔措盐湖目前已探明的各种资源储量是多少?3、西藏矿业及大股东有无整合西藏盐湖资源的规划?4、西藏矿业目前产品销售吨运输成本是多少?西藏矿业12月8日在投资者互动平台表示,聂尔措盐湖的采矿权归属于公司,目前没有开展具体工作。公司的重大事项会按照规则进行公告。

西藏矿业12月8日在投资者互动平台表示,虽然扎布耶二期项目正式生产,钾肥陆续实现销售,但项目还处于爬坡期,要待达产达效后,才能基本确定相关成本。不能简单的判断告诉投资者。

有投资者在投资者互动平台提问:你好,请问公司除了开采铬铁矿外,是否继续加工生成金属铬?西藏矿业12月5日在投资者互动平台表示,公司直接出售生产的铬铁矿,不加工生成金属铬。

西藏矿业11月25日在互动平台表示,扎布耶二期9月底已正式生产,冬季基本可不停产。

西藏矿业11月18日在投资者互动平台表示,公司拥有西藏罗布莎铬矿的采矿权,近两年年产量在10万吨左右,产量位于国内同行业前列。公司也会密切关注市场动态。

西藏矿业11月18日在投资者互动平台表示,扎布耶锂矿凭借资源禀赋和工艺优化,有助于部分对冲其在运输成本方面的劣势。目前主要产品涵盖电池级和工业级碳酸锂,同时副产氯化钾、铷铯混盐等。

西藏矿业11月5日在互动平台表示,公司生产的主要锂产品(如碳酸锂)是生产六氟磷酸锂的基础原料之一。一般而言,如果下游六氟磷酸锂价格的上涨,可能会向上游原料端传导,对锂盐价格形成一定支撑,从而对公司的锂盐业务经营产生积极的潜在影响。但需注意,产品最终的市场价格由供需关系等多种客观因素综合决定。公司将密切关注市场变化,具体经营业绩请以公司定期报告为准。

西藏矿业11月5日在投资者互动平台表示,公司扎布耶二期项目采用膜分离+蒸发结晶工艺高效回收扎布耶盐湖锂、钾等资源,设计年产电池级碳酸锂9600吨,工业级碳酸锂2400吨。具体锂产能相关信息建议关注公司定期报告及相关公告。

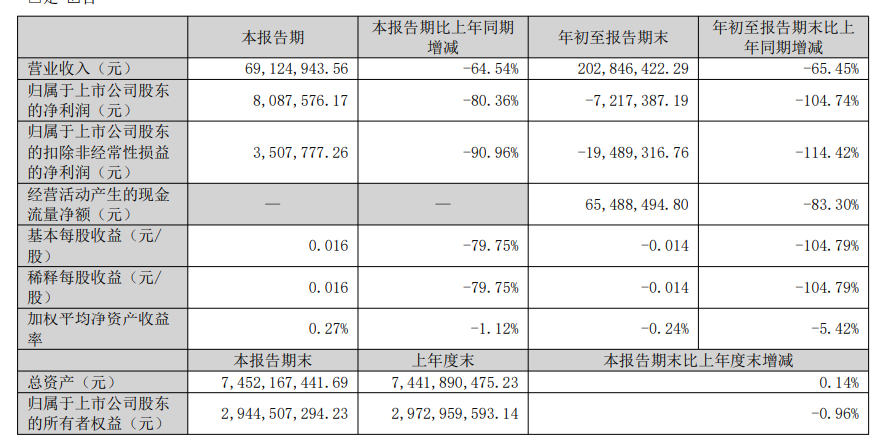

西藏矿业10月29日披露2025年第三季度报告显示:前三季度公司实现营业总收入2.03亿元,同比下降65.45%;归母净利润亏损721.74万元,上年同期盈利1.52亿元;扣非净利润亏损1948.93万元,上年同期盈利1.35亿元。

对于营业收入下降的原因,西藏矿业表示:主要系本报告期内产品销量、售价下降所致。

五矿证券的研报显示:A股12家涉及锂矿&锂盐业务企业均已披露2025Q3季报,五矿证券从价格、产量、库存、营业收入、归母净利润、毛利率&净利率、费用、资本支出和偿债能力九大方向进行分析,通过样本企业观测市场整体变化趋势,以寻求锂行业周期拐点启示。12家样本企业为:天齐锂业、中矿资源、盛新锂能、雅化集团、融捷股份、永兴材料、江特电机、盐湖股份、藏格矿业、西藏矿业、天华新能、华友钴业(以上排名不分先后)。事件点评:通过五矿证券对A股12家锂矿企业2025Q3季报的梳理,五矿证券发现:1.市场方面:1)价格:2025Q3宜春停产带来锂价强势反弹;2)产量:2025Q3盐湖放量叠加冶炼端套保利润增加,中国锂盐产量增速提升;3)库存:需求旺季,锂盐库存逐月下降并向下游聚集。2.上市公司业绩层面:1)营业收入:2025Q3上市公司量价齐升,营业收入同比+27%;2)归母净利润:2025Q净利润大幅扭亏,同比+110%;3)毛利率&净利率:2025Q3毛/净利率为24.7%/13.2%,反转趋势持续两个季度;4)四费费用:2025Q3财务费用与研发费用支出增加,四费费用率8.2%;5)资本支出:资本开支出现抬升趋势;6)偿债能力:偿债能力维持稳定,处于合理区间。通过以上三大经营指标和六大财务维度的梳理,五矿证券观察到产业的三大变化:1)供给端生产韧性强。2025年8月宁德时代因采矿证到期暂停枧下窝矿开采活动,同时宜春主要在产矿山被要求重新编制矿权报告,但根据SMM公布数据,三季度以来宜春云母产量受影响程度有限。此外三季度的锂价回暖带动澳洲及智利锂资源发运量的增加以及非矿冶一体化工厂的开工率提升,五矿证券认为目前锂供应端仍然展现出超强的生产韧性。2)需求带动下,产业链去库并加速。2025Q3全球新能源汽车销量540万辆,同比+23%;储能电池出货量170Gwh,同比+98.5%,产业链排产增加带动库存去化并加速。2025Q3锂盐库存由15万吨下降至13万吨,进入十月份后,库存去化速度加快。五矿证券认为短期储能订单需求将放大锂盐库存波动,并提高锂价上升空间。3)中资企业资本开支已处于周期底部约3年时间,五矿证券预计2026-2028年锂盐项目投产节奏放缓。2025Q3企业资本开支共计55亿元,同比+38%,同比大幅转正,主要用于现有项目的技改和持续,如青海4万吨锂盐项目以及中矿的2.5万吨锂盐技改。从历史数据来看,资本开支周期与价格周期基本同步,而本轮资本开支周期已经出现明显抬升趋势,叠加2026-2028年供给投产放缓的事实支撑,五矿证券认为锂矿周期拐点已经逐步接近。风险提示:1、锂价持续低迷,市场供需预期博弈存在较大不确定,需关注锂价震荡对公司业绩影响。2、需关注锂价下跌带来公司资产减值和投资收益下降的可能性。