SMM 11月21日讯:近日,格林美发布其投资者关系活动记录表,在被问及,“当前固态电池、铝离子电池、钙钛矿电池都成了前沿科技,而公司却只在三元锂电池下重注,会不会错过这一波储能变革?”的问题时,格林美表示,公司作为全球最大的高镍三元前驱体供应商,致力于为客户提供丰富的固态电池正极材料解决方案。公司早在 2019 年就开始开发针对固态电池用正极材料的产品,公司在固态电池用高镍、超高镍以及富锂锰基正极材料等各技术路线均有技术布局并取得突破性进展,均实现吨级以上产品出货。随着新兴应用场景的不断发展,公司三元前驱体也逐步拓展至电动垂直起降飞行器(eVOTL)、人形机器人、穿戴式 AI 设备等前沿领域。

对于三元前驱体的价格走势,格林美表示,2025 年,三元前驱体价格稳中有进,推动公司业绩稳定增长。因欧美等海外市场以三元材料为主,因此对公司前驱体出口影响有限。公司积极在印尼建设“红土镍矿—MHP—电积镍—三元前驱体—三元正极材料”新能源动力电池全产业链,有效规避国外贸易壁垒,更好地进入全球市场,推动公司产品快速进入美欧市场。与此同时,公司积极与上下游产业链战略合作伙伴进行股权合作,在海外合资建厂,满足国际头部客户的产业链本土化要求,促进公司产业进一步发展。

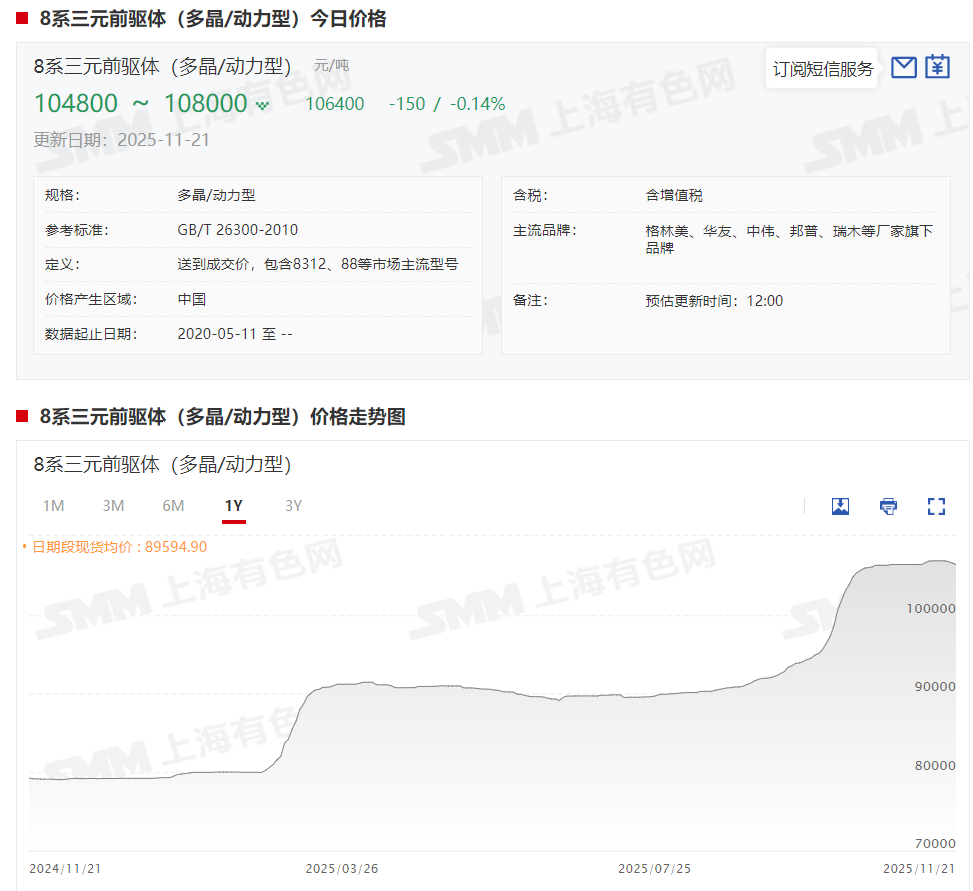

三元前驱体价格方面,以8系三元前驱体(多晶/动力型)为例,其现货报价从年初的79165元/吨,涨至11月21日的106400元/吨,涨幅达34.4%。从近期的市场情况来看,虽然当前动力市场需求维持旺盛,头部厂商预计将维持较高开工率至年底;小动力及消费类市场在传统旺季和原材料看涨预期的共同推动下表现积极,下游仍存在一定备货需求。尽管订单整体表现良好,但前驱体厂商仍面临较大的成本压力。目前部分厂商已就明年长单的商务条件展开初步协商,但最终结果预计仍需一段时间方能明朗。当前散单折扣在不同厂商间差异较大,整体水平较上周变动有限。

此外,公司还被问及三季度钴是否有库存的问题,格林美表示,公司钴原料库存维持在合理水平。同时,公司通过钴回收与印尼镍资源项目自产钴,有效对冲全球钴供应链的扰动。公司年循环再生的钴资源超过中国原钴开采量的350%,2025年前三季度,公司钴回收超过 6,000 吨,公司印尼镍资源项目(含参股产能)自产钴金属 6,534 吨,极大地补充了刚果(金)钴禁运期间的钴供应,形成成本控制优势,以自有资源供应体系有效平抑了成本波动。

对于公司近期钴交易价是否有上调的情况,格林美表示,公司新能源材料产品价格为市场成熟的“金属价格+加工费”的定价模式,因此钴价上涨会直接推动钴产品销售价格的上涨。

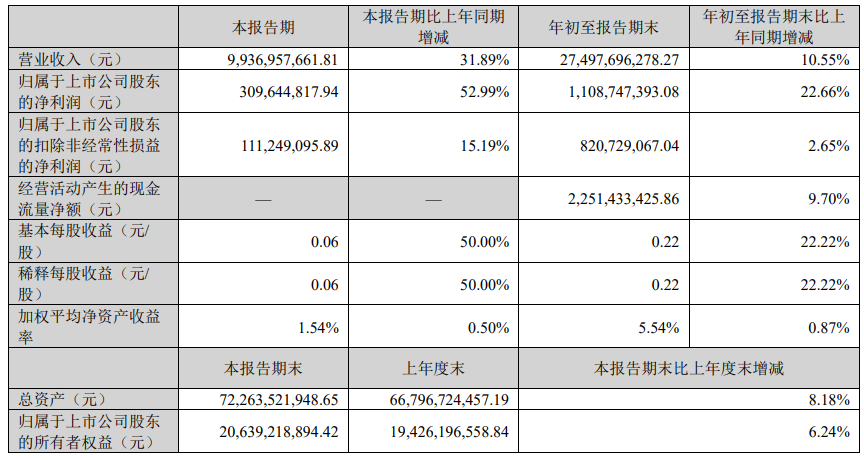

值得一提的是,2025年前三季度,公司关键金属循环回收增量、印尼镍资源项目全面达产、高端新能源材料市场持续突破,推动公司业绩创历史新高,2025 年前三季度,公司实现营业收入 274.98 亿元,同比增长 10.55%;实现归属于上市公司股东的净利润 11.09 亿元,同比增长 22.66%。

镍金属方面,格林美表示,2025 年第三季度,公司印尼镍资源项目镍金属出货 35,939 吨(含参股产能),平均每月镍金属出货接近 12,000 吨,平均每天产出镍近 400 吨,出货量稳步攀升,屡创新高,为全球绿色镍资源项目提供杰出实践范例。2025 年前三季度,公司印尼镍资源项目镍金属出货 79,916 吨(含参股产能),同比增长 151%,为全年实现 12 万吨镍产出打下坚实基础。

此外,2025 年前三季度,公司回收钨资源出货量达到 5,590 吨(WC 计),同比增长 22%;公司回收拆解的动力电池达到 36,643 吨,同比增长 59%;公司镍钴前驱体出货 12 万余吨,下游客户提质保量,关键金属积蓄势能;正极材料实现出货 1.7 万余吨。

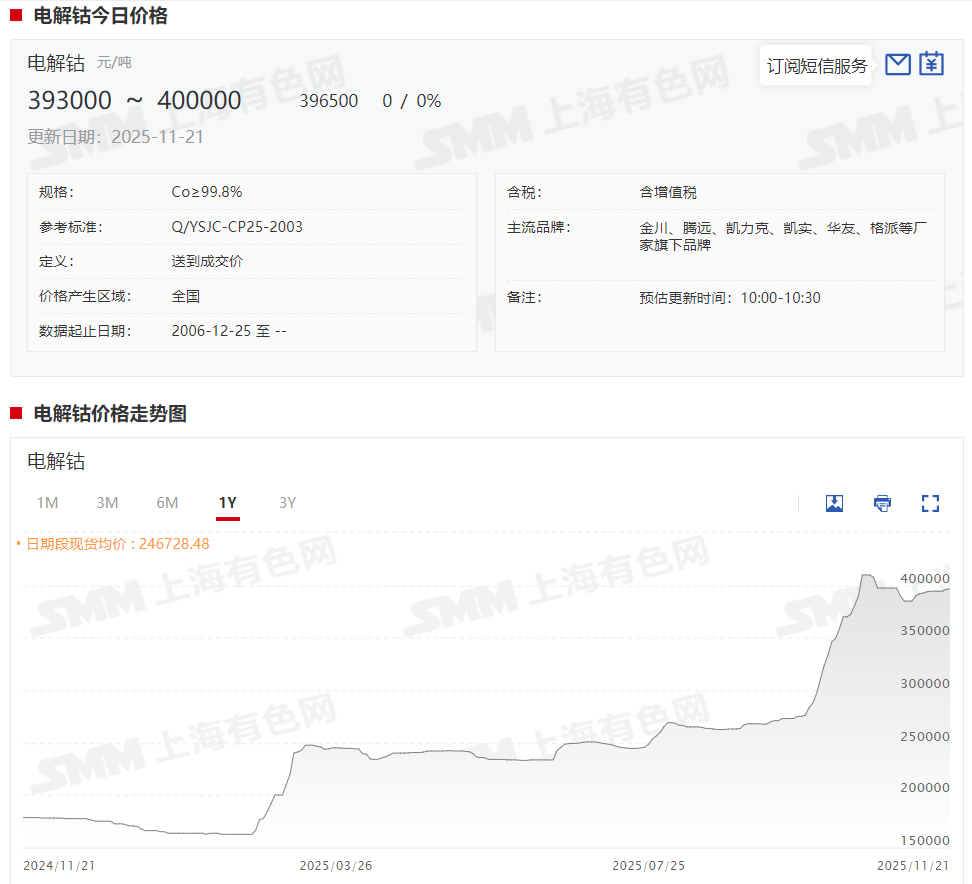

其中钴方面,自今年2月份刚果(金)发布对钴的出口禁令以来,国内钴价便正式进入上行通道,彼时最高攀升至阶段新高24.75万元/吨,待到市场逐步消化之后,6月份钴出口禁令再度被延长三个月。2025年9月22日,刚果(金)政府宣布将钴出口禁令延长至10月15日,并明确自10月16日起实施偏紧的配额管理政策。该举措引发产业链对2026年钴原料供应稳定性的普遍担忧。叠加同期动力电池与消费电池处于传统季节性旺季,终端需求快速攀升,推动中游企业积极进行原料备货,钴系列产品价格随之进入快速上行通道。国庆节后,刚果(金)正式公布具体配额分配方案,中方矿企所获配额量普遍低于市场预期,进一步强化国内企业对供应紧张的判断,备货积极性持续提升,钴价继续受到强劲推动。

10月,此前经历快速拉涨的市场价格逐步趋于稳定。随着价格行至阶段高点,部分贸易商及回收企业观望后陆续选择获利出货,其出货价格略低于此前市场普遍预期,而其库存量则超出前期预估,对价格进一步上行形成一定压制。与此同时,上游冶炼企业由于中间品等原料供应持续紧张,叠加原料成本居高不下,继续维持强势报价,对价格形成支撑。受此影响,10月中下旬市场价格逐步企稳,实际成交多集中于略高于成本支撑的区间;而冶炼端在原料紧缺与长期看涨情绪的推动下,持续引导市场对高价形成预期。据SMM现货报价显示,10月21日电解钴最高冲至41万元/吨,刷新其年内新高点。

而截至11月21日,电解钴现货报价暂时持稳于39.3~40万元/吨,均价报39.65万元/吨。据SMM了解,当前电解钴需求端出现边际改善迹象,虽下游主体仍以刚性需求采购为主,但在价格筑稳后,部分企业的询盘与采购意愿有所回升,市场整体成交较前期有所改善;而供应端,受原料成本支撑,生产商及持货商报盘维持坚挺,贸易商亦随盘面反弹而上调报价。当前电钴与钴盐价差已回归至合理区间,后续电钴价格的进一步上涨,仍需钴盐市场提供更强的带动作用。