11月6日,在由常州同泰高导新材料有限公司,上海有色网信息科技股份有限公司(SMM)、山东爱思信息科技有限公司主办的2025SMM(第十届) 导体线缆工业展览会暨电工材料产业年会——主会议上,东吴期货有限公司首席投资官兼研究所所长吴照银围绕“牛市的步骤:从股票到商品”展开了论述。

美国经济和美股、美债、美元走势:美元只有在一种情况下是下跌的

►为什么美国通胀始终高企:2020-2022年的货币因素:其结合美国M2(季调)的同比变化进行了阐述。

►美国失业率之谜和萨姆法则:为什么经济负增长失业率仍低于充分就业的失业率?

其从美国失业率(季调)变化进行了分析。

►尽管美国经济有滞涨特征,但爆发危机的可能性并不大

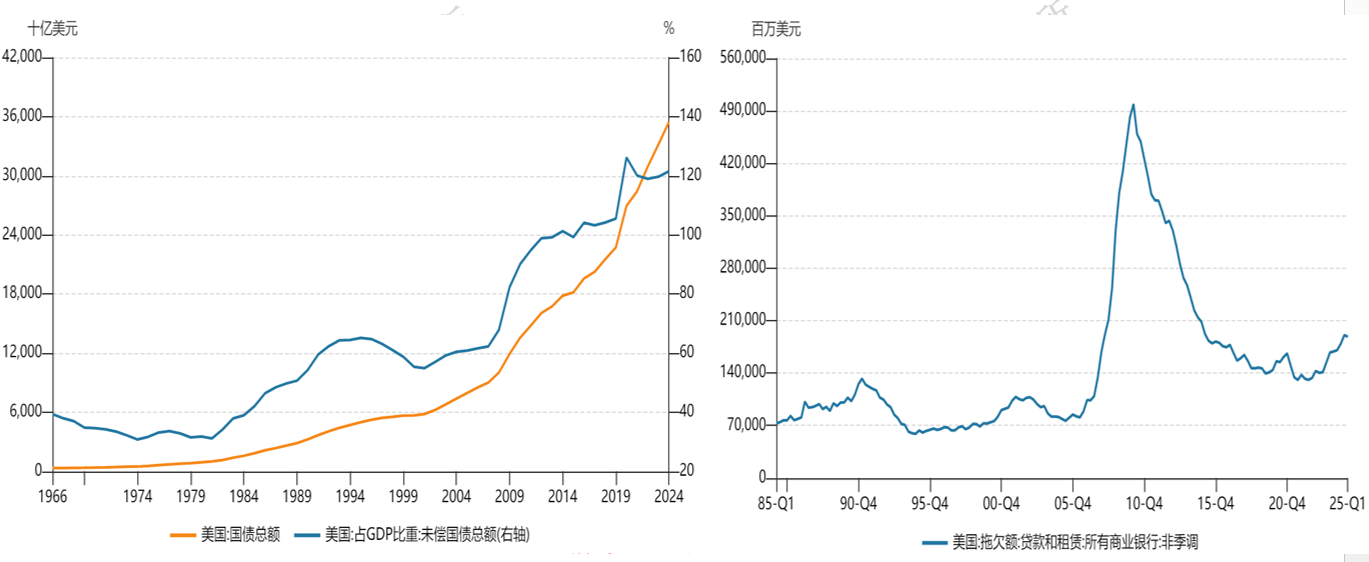

美国本轮债务扩张主要是政府债务扩张,居民和企业加杠杆并不高

►美国利率将长期居高不下,这构成美国资产价格变化的核心要素

高利率的因素仍然存在,高利率还会延续,从而对美股、美债、美元都会造成长期的、深刻的影响 。

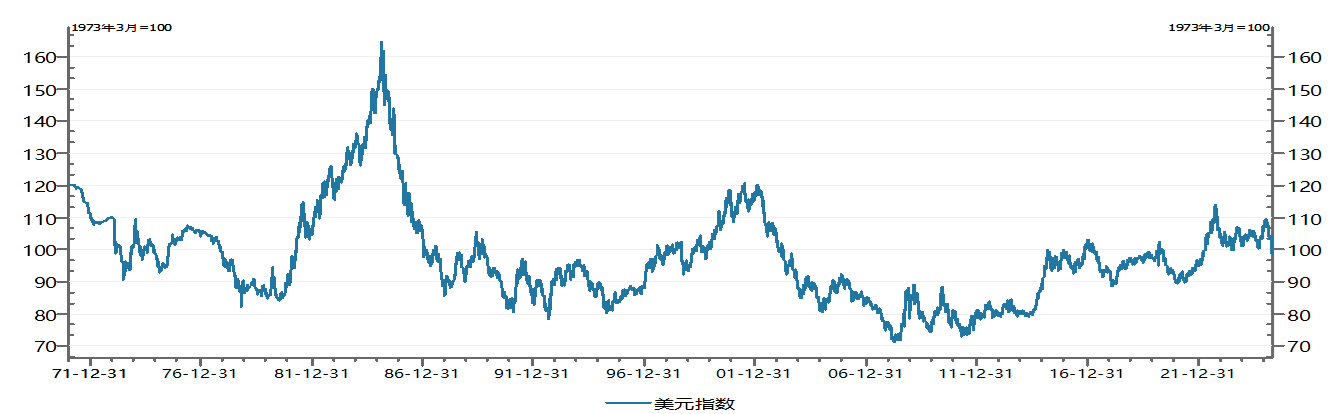

►什么情况下美元指数下跌?

通常的分析逻辑是通过基本面变化来判断资本市场价格变化,但也可以通过金融资产价格变化来判断宏观经济基本面状况。

股、债、商品、贵金属、比特币、汇率不同品种组合涨跌代表了不同宏观经济状况。

当美元指数下跌时,通常只有一种状况,就是美国经济出现了问题。比如2008年美元指数跌倒了71。这次美元指数下跌说明美国经济内部出现了负面变化。

中国下半年经济和未来走势:从结构上看趋势

►中国经济的整体走势和结构性演绎

以价格指标判断经济走势:两个阶段的类比和反思。其结合近30年的中国PPI数据和CPI数据进行了分析。

►过去四十年每次经济低迷期的应对及资本市场反映:中国的朱格拉周期

一、1998——2002年期间。供给端:国企改革,下岗分流,减员增效;需求端:发行特别国债,扩大内需,对外加入WTO

二、2008——2010年期间。主要是靠需求端,四万亿投资,刺激铁公基和房地产

三、2015——2017年期间。需求端:先刺激股市,再刺激房市,棚改货币化;供给端:供给侧结构性改革

四、2025年—— 需求端:利率、准备金率历史最低,赤字率、社融创新高;供给端:反内卷。

这一轮大概率也会带来物价尤其是PPI的快速回升,这给大宗商品和股市都带来巨大的机会。

►投资消费的落差影响明年的经济走势

其结合近30年的中国社会消费品零售总额(累计同比 )以及中国固定资产投资完成额(累计同比 )的历史走势对不同阶段下投资和消费增速的比较进行了解析。

►固定资产投资中国企投资比重上升,可能使得当前的经济增长态势在长期延续上面临一些挑战

其对近年来中国固定资产投资完成额:内资企业:国有及国有控股单位(累计同比 );中国固定资产投资完成额:外商投资企业(累计同比 );中国民间固定资产投资完成额(累计同比 )的走势情况进行了阐述。

►债券进入熊市

1、收益率已处于历史低位,反映了悲观的市场预期;2、社融增速远大于信贷增速;3、未来较长一段时间内几乎没有降准降息;4、股票上涨会带来债券下跌。

►A股长期上行的因素没有改变

一、政策呵护会更加显著。2023年7月提出”活跃资本市场“;2024年提出稳楼市稳股市:2025年3月提出“努力促进楼市股市健康发展”。

二、中国的低利率环境不会因为关税战而改变,低利率环境会推升风险资产的估值。

三、A股的估值全球最低,中国资产会受到全球资金重估。经过最近各个资本市场剧烈调整后,美国纳指市盈率仍为33倍(历史平均约为25倍),标普500指数的市盈率为23倍。相对而言,A股里面,沪深300指数的市盈率为12倍,而且沪深300指数的分红收益率达到3%,而标普500指数的分红收益率只有1.5% 。

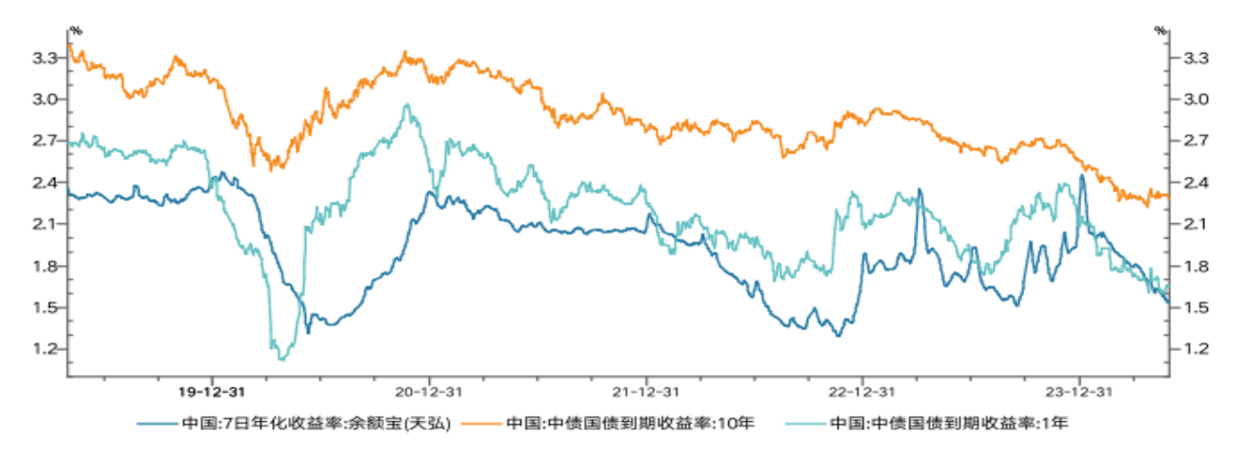

►无风险利率持续下行推动资金入市

一年期国债收益率从去年底的2.4%附近下降到目前的1.4%,余额宝年化收益率从2.43%下降到1.4%。税后分红收益率达到2.9%,这已经大大高于一年期国债收益率和余额宝收益率。

►股市的资金逻辑和四季度策略

中国股市就是个资金逻辑。一定要找到资金正循环的股票。

这轮行情的资金来源:ETF、量化私募、保险社保资金。每一种资金的思路是什么,其背后的轨迹如何演绎?

资金循环的趋势和打破。

四季度股市以调整为主,同时调整也是买入的良机。调整到多少?调整后买什么?仍然是寻找确定性的机会。

►对商品的整体看法

一、国外定价的商品如铜等高位震荡,对应于美国的高通胀和高利率

二、下半年重点关注,国内商品存在急速向上和空间较大反弹的可能性。理由:1、跌深反弹,目前商品的弱势已经反映了全球经济的悲观预期,只要中国经济数据超预期,商品就存在较大反弹空间;2、固定资产投资较强;3、A股走出上涨行情,会带动商品上涨。

三、一些商品已经跌到供给侧结构性改革以前的水平,出现了明显的低估。

►反内卷的研究思路

首先反内卷是一轮持续的、深入的行情,一定要重视。

其次反内卷重点把握四个原则:1、供给在国内的强于供给在国外的品种;2、国企占比高的品种强于民企占比高的品种;3、行业集中度高的品种强于行业集中度低的品种;4、新兴领域品种强于传统领域品种,如新能源领域强于传统能源领域。

三、反内卷是通过法治化、市场化还是通过行政化?

►牛市的步骤:从股票到商品

从大类资产轮动角度,在一个完整的轮动周期里,资金总是从风险偏好低的品种向风险偏好高的品种迁移,大致方向时货币(含类货币品种)——债券(内部大致次序利率债、城投债、企业债、可转债)——股票(先低估值品种,后高估值品种)——商品——再回到货币。

从实践经验看,中国过去经过了几轮完整的轮动周期

2013年到2017年是一个完整的轮动周期

2018年开始到2021年,也是一个完整的轮动周期。

本轮轮动已经开始,2022年为货币(股债商都较弱),2023年和2024年都是债券牛市,2024年9月开始进入股票牛市(债券牛市在2025年1月结束)。

以此推测,2025年7月商品牛市启动,但商品真正的牛市要到2026年。