被问及“公司固态电池相关产品的研发进展如何?订单量如何?”德福科技9月8日在投资者互动平台回应:公司2025年上半年应用于半/全固态电池的锂电铜箔出货达140吨,根据不同客户固态电池解决方案,出货包括星箔、雾化铜箔、极薄高抗拉强度铜箔等产品。

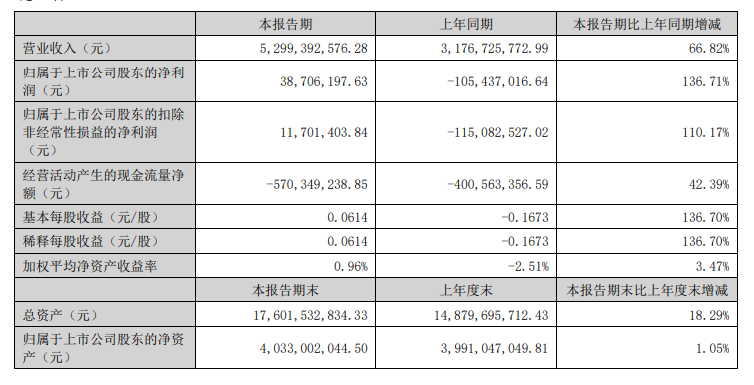

德福科技8月25日晚间发布2025年半年报显示,上半年公司实现营业收入52.99亿元,同比增长66.82%,主要系公司业务规模增加;实现归母净利润3870.62万元,同比实现扭亏为盈。

德福科技半年报显示:公司主要从事各类高性能电解铜箔的研发、生产和销售,是国内经营历史最悠久的内资电解铜箔企业之一。公司产品 按照应用领域可分为锂电铜箔和电子电路铜箔,分别用于各类锂电池和覆铜板、印制电路板的下游制造。报告期内,公司主要业务未发生重大变化。

对于锂电铜箔,德福科技在其半年报中提及:锂电铜箔作为锂离子电池负极材料集流体,起到承载负极活性材料、汇集电子并导出电流的作用,下游产品锂电池的 应用场景包括新能源汽车、3C 数码以及储能系统等领域。报告期内,公司积极顺应行业技术发展趋势,以“高强度、高延 伸、极薄化、多元化”为方向持续产品升级,已具备 3μm 至 10μm 全系列多种抗拉强度双面光锂电铜箔的量产能力,其中 5μm 和 6μm 规格产品已成为公司核心产品系列,4.5μm、超高强锂电铜箔已实现对多家头部客户批量稳定交付,预计 5μm 锂电铜箔将在 2025 年大规模替代 6μm 锂电铜箔产品。报告期内,公司应用于半/全固态电池的锂电铜箔已实现百吨 级批量出货,在其他下一代电池技术领域用铜箔已取得前瞻性布局成果,包括锂金属电池及低空飞行器专用锂离子电池技 术等方向。报告期内,通过自主创新研发,公司已成功研发出 3.5μm 超薄铜箔、多孔结构铜箔、雾化铜箔以及芯箔等新型 产品,并实现向多家下游客户样品测试及批量供应。目前,公司已与宁德时代、ATL、国轩高科、欣旺达、BYD、中创新航以及赣锋锂电等下游头部锂电池厂商建立了稳定 的合作关系,并积极布局 LG 新能源、德国大众 Power Co 等海外战略客户。报告期内,3.5um 超高强铜箔和 10um 高强铜箔 已通过客户审核。

对于电子电路铜箔,德福科技在其半年报中介绍:电子电路铜箔是覆铜板、印制电路板的重要原材料。电子电路铜箔通常一面粗糙一面光亮,粗糙面与基材相结合、光 面用于印刷电路,主要起到信号与电力传输作用,下游产品印制电路板广泛应用于消费电子、汽车电子、通讯雷达、AI 服 务器等电子行业。公司电子电路铜箔产品主要为中高 Tg-高温高延伸铜箔(HTE)以及高密度互连(HDI)线路板用铜箔,规格覆盖 10μm—210μm 等主流产品。公司早期已定向成功开发了应用于 Mini-LED 的特种 HTE 铜箔、高速电路用 RTF 反转处理铜 箔,并在高频和封装应用的 RTF/HVLP 产品的开发和量产方面取得重大突破。报告期内,公司包括 RTF、HVLP 等在内的高 端 IT 铜箔合计出货千吨级以上。 公司持续深化“高频高速、超薄化、功能化”技术战略。一方面在高端电子电路铜箔领域实现多项突破,公司 RTF-3 (反转处理铜箔)已通过部分 CCL 厂商认证,并实现批量供货,粗糙度降至 1.5μm、颗粒尺寸 0.15μm,抗剥离强度不 低于 0.53N/mm(M7 级 PPO 板材),适配高速服务器、Mini LED 封装及 AI 加速卡需求,同时 RTF-4 进入客户认证阶 段;报告期内,规格 9μm-50μm 软板用挠性电解铜箔实现量产,其中部分厚度规格已经完全替代进口压延铜箔。另一方面 公司自主研发的 3μm 超薄载体铜箔(C-IC1)已通过国内存储芯片龙头验证,满足芯片封装基板超微细线宽线距需求; SLP 类载板用薄型铜箔厚度为 9-12 微米,适配 BT/类 BT 体系板材,可实现 40/40 微米线宽线距。 此外,公司在 HVLP 铜箔领域也取得了显著进展,HVLP1-2 已经小批量供货,主要应用于 AI 服务器项目及 400G/800G 光模块领域;HVLP3 已经通过日系覆铜板认证,主要用于国内算力板项目,预计下半年放量;HVLP4 已与客户进行试验板 测试,HVLP5 已提供给客户进行特性分析测试。公司应用于军工及航空航天领域的埋阻铜箔在 2024 年已向市场送样测试成 功并获得小量订单。当前,公司已将埋阻铜箔列为核心重点项目,正加速扩产以满足市场日益增长的需求。 报告期内,公司与生益科技、胜宏科技、台光电子、松下电子、联茂电子、华正新材、鼎鑫电子、深南电路等知名下 游厂商建立了稳定的合作关系,公司产品线已实现全品类、全应用领域的覆盖。

提及产能规模及行业地位优势,德福科技介绍:高性能铜箔作为高端制造行业,具有显著的技术密集型、人才密集型和资金密集型特征,产线建设和生产经营需要投 入大量资金,同时持续稳定的规模化生产需要具备完善的品质管控体系和丰富的实践经验积累,因而形成较高的行业进入 壁垒。 当前,公司产能规模达到 17.5 万吨/年,位居国内同行前列,市场占有率持续提升,位于行业第一梯队,这一领先优 势为公司带来了双重效益,首先,规模化的生产能力有效降低了单位生产成本,更重要的是,强大的产能保障使公司具备 了与下游核心客户建立长期战略合作的基础条件,为持续稳定发展提供了有力支撑。

对于公司面临的风险和应对措施,德福科技在其半年年中表示:

(一)产能扩张较快致使产能利用率不足的风险 风险分析: 近年来,铜箔行业产能快速扩张,叠加新能源汽车等下游市场需求增速放缓,行业面临阶段性产能过剩压力。若公司 核心客户需求增长不及预期,或新进入者加速扩产导致市场竞争加剧,可能使公司产能利用率下降,进而影响经营业绩。 应对措施: 优化产品结构,公司坚持差异化的产品布局,重点推广高附加值产品,如 4.5μm/5μm 极薄铜箔、高抗拉/高模量铜 箔,并加快固态电池用多孔铜箔、5G 通信 HVLP 铜箔等前沿产品的商业化进程,提升高端产品占比。 灵活产能调整,根据市场需求动态调整产线配置,提高锂电铜箔与电子电路铜箔的产能切换效率,增强生产灵活性。 深化客户合作,公司已与头部下游客户签订长期供应协议,建立稳定的订单保障机制,降低产能限制风险。 拓展新兴市场,公司积极布局储能、AI 服务器等增量市场,拓宽产品应用场景,消化过剩产能,同时探索东南亚新兴 市场,布局欧洲建厂规划,规避国内产能过剩压力。

(二)技术迭代导致的产品竞争力下降风险 风险分析:在锂电铜箔领域,产品核心技术指标主要体现为铜箔厚度、抗拉强度、延伸率、粗糙度、弹性模量以及抗氧化性等特 性,近年来受电池能量密度提升和成本降低的需求驱动,锂电铜箔呈现极薄化、高性能化的趋势;国内电子电路铜箔产能 主要集中于中低端产品,高端电子电路铜箔仍主要依赖于进口,随着国内 5G 通信、AI 产业的迅速发展,适用于高频高速 通信的高端电子电路铜箔市场需求日益增长。若公司未能及时跟进技术趋势,可能面临产品竞争力下降的风险。 应对措施: 强化技术研发,持续投入极薄铜箔、高延伸铜箔等锂电铜箔的研发,目前 4.5μm 和 5μm 铜箔亦已实现对头部客户的 批量交付;并加速高频高速电子电路铜箔(如 HVLP)的规模化生产,缩小与国际领先企业的差距。 构建专利壁垒,围绕核心工艺(如添加剂配方、阴极辊技术等)布局国内外专利,增强技术护城河。 产学研协同创新,联合高校及下游客户共同开发新型铜箔材料,抢占技术制高点。已为下游客户开发了多款专门供应产 品,配备针对性技术解决方案。 技术并购与合作,适时收购具备高端技术的企业,或与国际材料厂商战略合作,快速提升高端产品竞争力。

(三)下游市场需求波动的风险 风险分析: 公司电子电路铜箔和锂电铜箔产品,分别应用于通信、计算机、消费电子和新能源汽车、储能等领域,电子电路铜箔 将受益于下游需求以及 5G 通讯产业等建设拉动之下实现高端产品加快增长,锂电铜箔则受益于下游新能源汽车市场和储 能市场需求的高速成长。但下游市场需求的高景气度存在无法持续的风险,若出现 5G 通讯建设进度不及预期、新能源汽 车产业政策变化或消费者偏好变化等情形,导致市场需求阶段性下滑,将对公司业绩产生重大影响。 应对措施: 技术及成本优化,公司将持续进行技术创新、优化生产工艺,提升生产效率和产品良率,实现更高自动化程度和更低 成本,响应市场和客户对先进工艺和产品的需求。 多元化市场布局,在新能源应用领域深化与动力电池厂商合作,同时拓展储能市场以及海外业务;在高端电子应用领 域,把握 AI 服务器、智能汽车电子等新兴需求,开发及推广高频高速电路、超精细电路等高端铜箔产品。 政策前瞻研究,密切关注各国新能源及半导体产业政策,提前调整市场策略,降低政策变动冲击。

(四)行业竞争加剧的风险 风险分析: 铜箔行业资金门槛和技术壁垒较高,但行业市场前景广阔,吸引跨界企业进入,导致市场竞争加剧。如果公司未能保 持在技术、规模、管理等方面的行业领先优势及市场地位,市场竞争加剧导致行业盈利空间进一步压缩,将对公司的经营 造成不利影响。 应对措施: 巩固技术领先优势,公司将持续以技术与产品创新能力开展生产经营活动,把握行业需求及先进技术的发展方向,巩 固自身在锂电集流体铜箔领域取得的领先优势,加强高端电子电路铜箔产品的研发推广和客户渗透,提升公司核心竞争 力。 深化客户绑定,与战略客户建立联合研发机制,提供定制化产品,增强客户黏性。 产业链整合,探索上游铜原料加工或下游覆铜板合作,降低供应链成本,提升综合竞争力。 国际化拓展,瞄准海外高端市场(如东南亚、欧洲),逐步替代进口铜箔,开辟新增长点。

德福科技8月7日在互动平台回答投资者提问时表示,公司自主研发的载体铜箔预计将在2025年内实现批量生产,将成为国内首家载体铜箔国产化替代量产厂家。

德福科技8月7日在互动平台回答投资者提问时表示,公司高端HVLP产品可适用于高算力服务器等领域,HVLP1-2产品已批量供货,HVLP3产品目前已经通过日系覆铜板龙头企业审厂,预计将在2025年内实现批量供应。

德福科技8月7日在互动平台回答投资者提问时表示,卢森堡铜箔成立于1960年,拥有悠久的经营历史,主要从事电子电路铜箔中的高端IT铜箔研发、生产和销售,核心产品包括HVLP(极低轮廓铜箔)和DTH(载体铜箔),终端应用包括高算力服务器等数据中心、5G基站、移动终端等,具有广阔的成长空间。

德福科技8月6日在互动平台回答投资者提问时表示,拟收购标的卢森堡铜箔(CFL)目前已有高端产品应用于航空航天领域,终端客户为全球某航空航天独角兽企业。

德福科技8月6日在互动平台表示,公司自主研发生产的极薄高抗拉强度铜箔、雾化铜箔等产品,可作为半/全固态电池和超级电容器应用的解决方案,终端可应用于对能量密度要求高的无人机领域,目前公司无人机领域用铜箔已实现批量供应出货。

德福科技7月29日发布公告,公司与Volta Energy Solutions S.à.r.l.于2025年7月29日签署了《股权购买协议》,德福科技拟收购卢森堡铜箔100%股权,标的公司100%企业价值为2.15亿欧元,扣除双方约定的调整项目后,计算得到标的公司100%股权收购价格为1.74亿欧元,最终收购价格以交割时根据双方约定的项目调整后为准。

中国银河点评德福科技半年报的研报显示:锂电铜箔营收翻倍增长。2025H1公司营收大幅增长主要得益于全球新能源汽车及储能需求高增,带动锂电铜箔出货量增长,同时由于铜等原材料维持相对高位,以及上半年加工费涨价落地,量价齐升下锂电铜箔业务实现近翻倍增长。另一方面,尽管消费需求回暖,但由于市场竞争激烈价格下行,公司提高了电子/锂电铜箔产线的切换效率,电子铜箔业务25H1营收7.8亿,同比一16%,后续预计随着高价值量产品占比提升将迎来修复。 控费有效实现扭亏为盈。收购卢森堡铜箔,增强高端铜箔竞争力。7月29日公司公告收购卢森堡铜箔全部股权,后者是全球高端IT铜箔领域的领先企业之一,也是除日本厂商外,全球范围内唯一一家自主掌握高端IT铜箔核心技术并具备量产能力的龙头企业,在市场上占据显著份额。该公司核心产品HVLP、DTH已与全球顶尖的覆铜板和印制电路板制造商保持着长期且稳固的合作关系。本次收购完成后,公司电解铜箔总产能将跃升至19.1万吨/年,将从锂电铜箔龙头升级为覆盖锂电铜箔、高端IT铜箔、载体铜箔的全品类供应商,实现战略定位的根本性跨越。首次覆盖给“中性”评级。风险提示:行业竞争加剧、全球贸易形势复杂多变、原材料价格上涨等风险。