9月5日,盛和资源出现明显上涨,截至9月5日14:42分,盛和资源涨5.3%,报22.84元/股。

盛和资源9月5日早间公告,公司于2025年9月4日召开第九届董事会第五次会议,审议通过了《关于调整收购Peak Rare EarthsLimitied股权交易价格的议案》。公告称,自相关协议签订以来,国内外稀土市场发生了较大的变化,主要稀土产品的市场价格出现了持续、大幅度的上涨。在此背景下,为了顺利地推进项目进展,盛和新加坡与Peak Rare EarthsLimitied(匹克公司)经充分友好协商,,同意将匹克公司100%股权的作价由1.58亿澳元(折算人民币约7.426亿元,以1澳元=4.70元人民币计)调整为1.95亿澳元(折人民币约9.165亿元,以1澳元=4.70元人民币计)。

谈及本次调整收购价格对公司的影响,盛和资源公告称:本次调整收购价格,有利于加快推进收购匹克公司股权的实施进展,调整后的价格仍处于公司可承受范围内且具有商业合理性,投资风险可控。除收购价款相关条款发生变动外,其余主要核心条款均与之前保持一致,没有对本次交易的实质内容产生影响。

盛和资源还公告了本次股权收购的进展:截止目前,本次收购匹克公司100%股权已取得坦桑尼亚矿业委员会同意,还需要取得坦桑尼亚公平竞争委员会、匹克公司股东会及澳大利亚法院批准。若未能在约定时间内获得上述批准,本次交易将面临终止的风险。

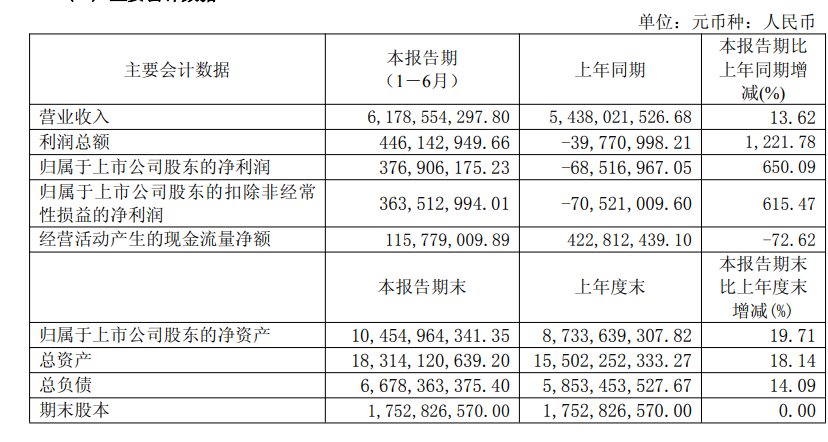

盛和资8月29日晚间披露2025年半年报显示:今年上半年,受市场供需格局变化等因素影响,稀土主要产品价格较去年同期实现上涨。公司抢抓市场机遇,优化产品生产及市场营销,加强管理赋能及成本管控。2025 年上半年,公司实现营业收入 617,855.43 万元,同比增长 13.62%,归属于上市公司股东净利润37,690.62 万元,同比增长 650.09%。公司重点做了以下工作:

1.统筹国内国际,拓展海外资源布局 报告期内,公司强化全球化战略引领,成立非洲中心,以进一步聚焦及统筹目标区域业务的高效开展,加强资源整合与市场开拓,为提升公司上游资源保障能力提供坚实支撑。稀土方面,立足坦桑尼亚 Ngualla 稀土矿项目长期开发前景,通过多轮协商,公司与Peak 公司签署《方案实施契约》,约定公司以协议安排收购的方式收购 Peak 公司对外发行的全部普通股,目前该交易事项的审批工作正在推进过程中;此外,完成江阴加华、淄博加华并购项目交割,拓展了公司的业务版图。锆钛资源方面,坦桑尼亚 Fungoni 项目自去年年底投产至今已产出近2 万吨毛矿产品,预计至今年 9 月将达成 10 万吨重矿物/年的设计产能;Tajiri 项目建设工作正加快推进,预计今年年底可达到投产条件;马达加斯加重砂矿项目前期工作也在有序推进过程之中。

2.创新驱动发展,加快发展新质生产力;3.完善公司治理,持续提升内部管理;4.实施节能降碳,践行绿色发展理念 。

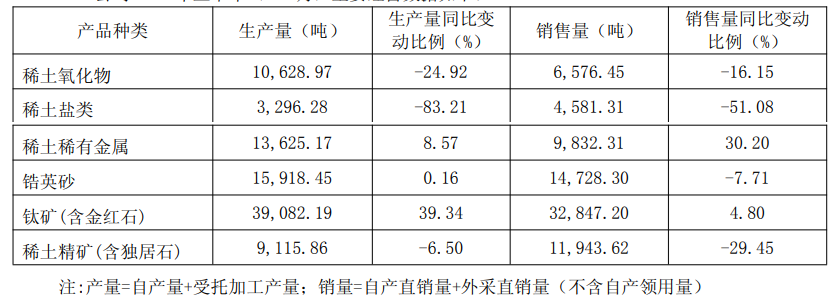

盛和资源介绍,上半年,公司主要从事稀土矿采选、冶炼分离、金属加工、稀土废料回收以及锆钛矿选矿业务。公司的主要产品包括稀土精矿、稀土氧化物、稀土盐、稀土金属、独居石、锆英砂、钛精矿、金红石等。公司目前拥有稀土和锆钛两大主业。稀土业务已经形成了从选矿、冶炼分离到深加工较为完整的产业链,实现了国内、国外的双重布局。锆钛业务涉及资源开采和选矿。

1、稀土业务 (1)稀土矿。公司在中国境内参股了冕里稀土、中稀(山东)稀土开发有限公司。参股的矿山公司按照市场化方式经营。公司在中国境外参股了美国 MP 公司、澳大利亚ETM 公司、Peak稀土公司、重要金属公司,并成为其第一大股东或重要股东。公司正在推动收购Peak 稀土公司100%股权的交割审批工作。 (2)稀土冶炼分离。目前公司在四川、江西、山东、江苏拥有稀土冶炼分离基地,四川、山东以轻稀土矿为主要原料,江西、江苏以南方离子型稀土矿、独居石氯化片、钕铁硼废料等为主要原料。公司还在广西、湖南参股了稀土冶炼分离企业。公司严格按照国家下发的生产指标开展稀土冶炼分离业务,所产稀土氧化物等产品部分通过公司下属企业加工成稀土金属等产品后再对外销售,部分直接对外销售。 (3)稀土金属。目前公司在四川、江西、内蒙古等地拥有稀土金属加工厂,主要将公司自产和外购的稀土氧化物加工成稀土金属对外销售,也会根据市场情况从事来料加工业务。

2、锆钛业务 公司的锆钛选矿业务位于海南省文昌市和江苏省连云港市,核准备案的原料处理能力为200万吨/年。公司从境外进口锆钛毛矿、中矿等重砂矿,在境内进行分选,产出锆英砂、钛精矿、金红石、独居石等,对外销售。此外,公司收购了嘉成矿业(上海)有限公司65%的权益和非洲资源公司 100%的股权,两家公司分别在马达加斯加和坦桑尼亚拥有锆钛重矿物矿权,为公司锆钛业务储备了丰富的资源。

盛和资源公告称:报告期内,公司的经营模式没有发生重大变化。

公司 2025 年上半年(1-6 月)主要经营数据如下:

(以上经营数据为公司内部统计,未经审计,仅供投资者了解公司生产经营情况,敬请投资者审慎使用该等数据,注意投资风险。)

对于公司经营计划,盛和资源曾在其2024年年报中介绍:2025年,公司将努力发挥各业务板块的协同效应,充分利用好公司掌握的矿产资源优势,深入挖潜,不断提高生产经营效率,不断提升公司发展质量。2025年,全年计划实现营业收入150亿元。上述目标仅是公司的计划性安排,受市场供求关系影响较大,能否如期完成存在不确定性。2025年,公司将有序推进乐山15000吨/年抛光粉项目、境外稀土和锆钛资源项目,以及公司的其他投资等项目。通过新建、技改,提质增效,持续提升公司的市场竞争力。

谈及可能面对的产品价格波动风险,盛和资源在其2025年半年报中表示:公司的主要原材料为稀土精矿、海滨砂矿,主要产品为稀土氧化物、稀土盐类、稀土金属、锆英砂、钛精矿等。原材料和产品的供需关系变化及价格波动将对公司的盈利能力产生重要影响。应对措施:公司将继续立足成本管理,通过技术创新,节能降耗,提高资源利用率,提高员工及设备效率,降低单位成本。同时加强行业研究、价格走势分析、延伸产业链、加强上下游协同等工作,增强对市场整体行情的把握以制定合理的生产和经营策略。

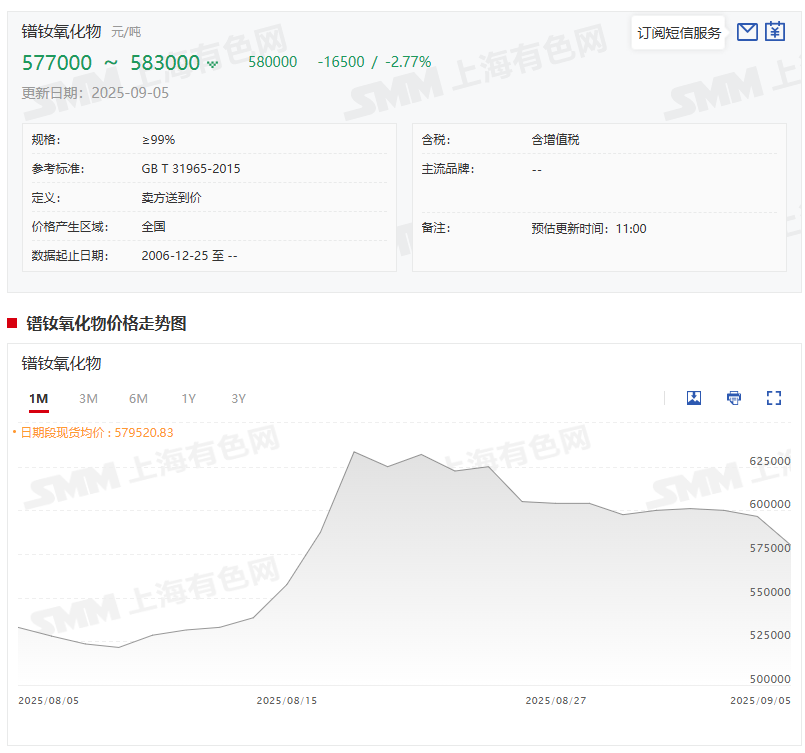

回顾SMM氧化镨钕今年上半年的价格走势可以看到:氧化镨钕6月30日的均价为444500元/吨,与其2024年12月31日的均价398000元/吨相比,今年上半年的涨幅为11.68%。而对比氧化镨钕2025年上半年的日均价430952.99元/吨与2024年上半年的日均价381350.43元/吨可以看出,其今年上半年日均价同比上涨了13.01%。

9月5日,稀土市场价格整体呈现走弱趋势。具体来看,氧化镨钕9月5日的价格下调至577000~583000元/吨,其均价为580000元/吨,较前一交易日下调16500元/吨,跌幅为2.77%。580000元/吨这一均价与其6月30日的均价444500元/吨相比,仍然上涨了30.48%。而与2024年12月31日的均价398000元/吨相比,氧化镨钕今年以来上涨了45.73%。

随着稀土价格整体走弱,氧化镨钕市场率先出现连锁反应:贸易商对后市价格信心受挫,为规避风险纷纷选择抛售套现,这一行为进一步压低市场报价,形成 “抛售 — 价跌” 的循环,最终导致氧化镨钕价格显著下滑。受此影响,分离企业因价格波动剧烈而降低报价意愿,市场观望情绪逐渐蔓延。金属市场同样未能独善其身,部分金属企业随势下调报价,但头部企业凭借较强的议价能力选择坚守价格,不愿低价出货。下游端的磁材企业则普遍采取观望策略,市场询单活跃度降至低位,采购需求持续疲软,整个稀土市场呈现询单冷清、成交量稀少的态势。不过,短期来看,随着贸易商低价抛售行为逐渐结束,叠加金属企业补库采购的潜在需求释放,市场低价货源有望减少,镨钕价格的下行空间或将受到限制。