在由SMM主办的GBRC 2025 SMM电池回收与循环利用产业大会-主论坛上,IRuniverse株式会社 社长棚町裕次围绕“日本铅酸蓄电池及锂电池的回收现状”的话题展开分享。

铅酸蓄电池的回收现状

原料极度紧张

供给减少的主要原因:

废旧车(ELV)数量下降;二手车出口持续增加,国内废旧电池来源减少。

一次铅冶炼厂对回收料依赖增加

主要原因:

矿石条件恶化、汽车厂商的环保要求;

原料中废旧铅酸电池(回收料)比例明显上升;

2024年日本的精炼铅需求量约为 21万吨。

回收企业增加

过去3年,多家中国系铅回收企业进入日本

原因:

日本废旧电池价格低于中国;中国回收竞争激烈、利润率低。

出口与政策变化

2024 年10月,部分废旧电池的韩国出口许可获批,韩国废旧电池短缺 → 进口需求增加

2024 年10月,部分废旧电池的韩国出口许可获批,韩国废旧电池短缺 → 进口需求增加;

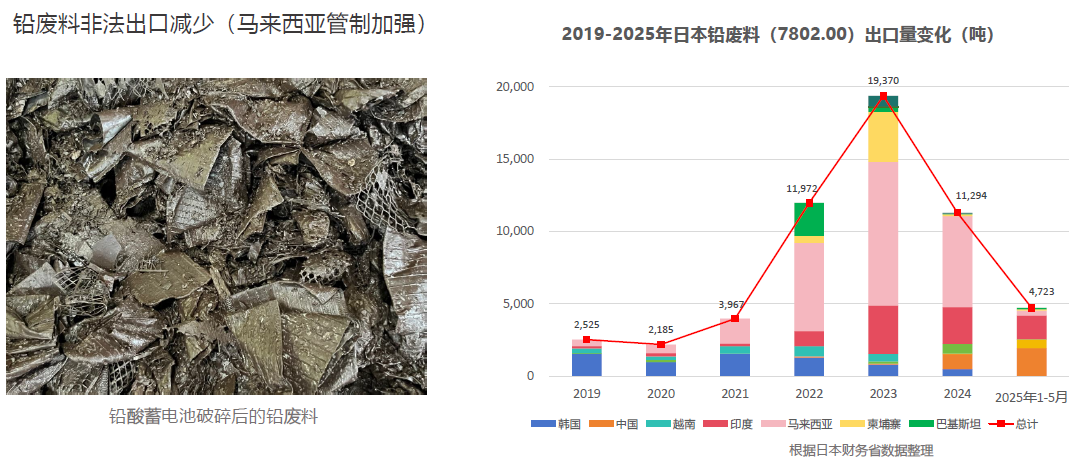

铅废料非法出口减少(马来西亚管制加强);

粗铅出口稳定增长。

总结

市场趋势:未来一段时期内,日本铅蓄电池回收市场将持续处于紧张状态

国内废旧电池回收来源减少;一次精炼厂(如东邦锌、三井金属、三菱材料)与二次精炼厂对回收料依赖加大,加剧铅电池废料的供应紧张

国内处理比例接近 100%

在日本市场流通的废旧铅蓄电池,几乎100%在国内处理

出口动向与海外影响

对韩国的废旧电池出口曾因《巴塞尔公约》于 2018年中断→ 2024 年10月恢复

中资二次精炼厂自 2021 年起活跃于日本 → 促进了粗铅出口

2024年粗铅出口超5万吨。

锂电池的回收现状

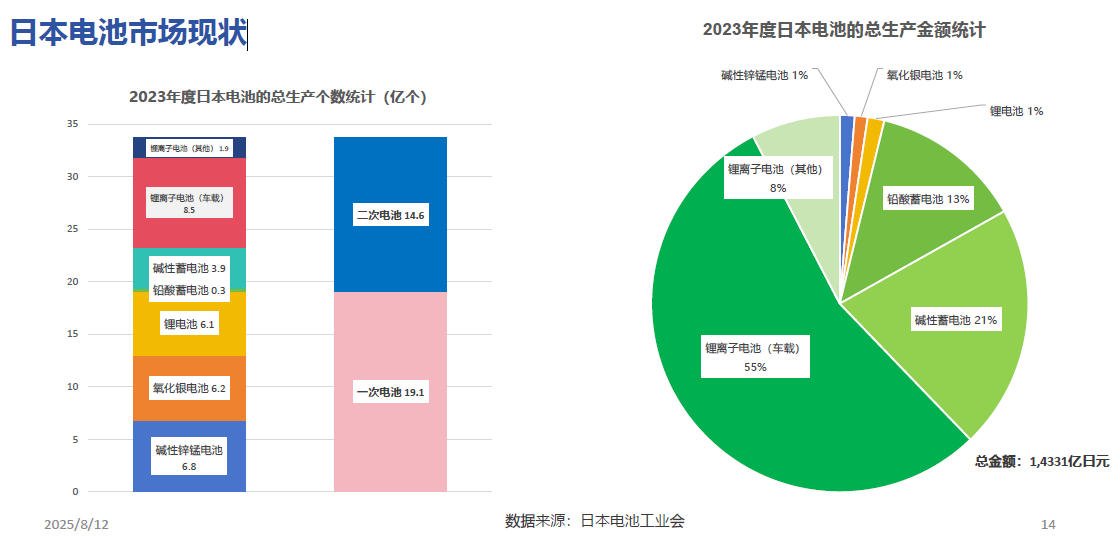

日本电池市场现状

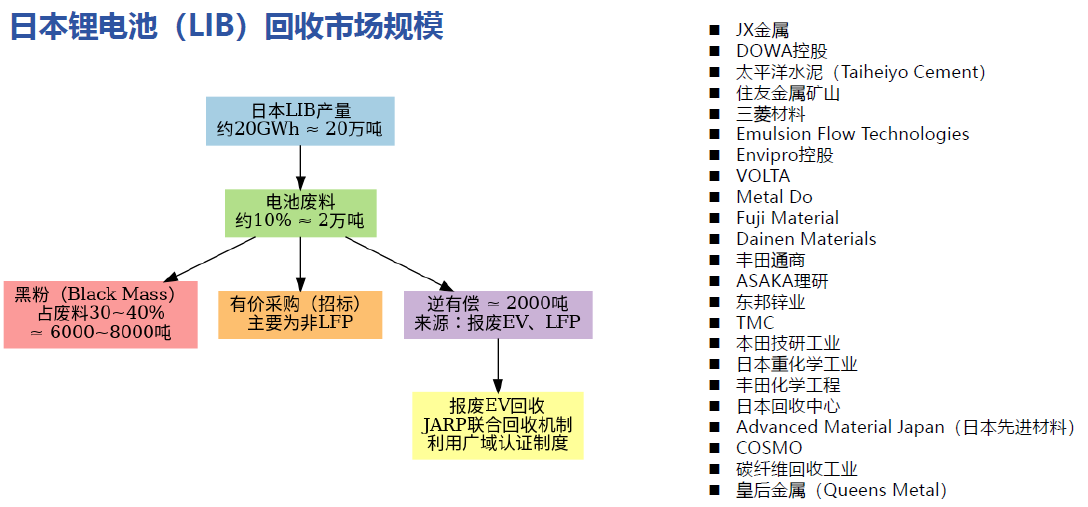

日本锂电池(LIB)回收仍处于发展初期

日本LIB回收进展缓慢;

LIB废料发生量本身就少

►日本以混合动力车(HEV)为主,纯电动车(BEV)普及率低;

►车价高,普及受阻。

2022年度通过汽车工业协会渠道(从废旧汽车中分离的)的锂电池回收率约为17.4%;

假设电池中锂电池(LiB)与镍氢电池(NiMH)的比例为50%;

计算如下:6,575 ÷(75,552 ×0.5) = 17.4%

日本自产的黑粉几乎全部出口

日本少数LIB回收企业已能处理废电池 → 产出黑粉(Black Mass)

但大多数被出口,主要去向:马来西亚、菲律宾、印尼、韩国

日本国内缺少可直接使用黑粉的电池厂;价格低。

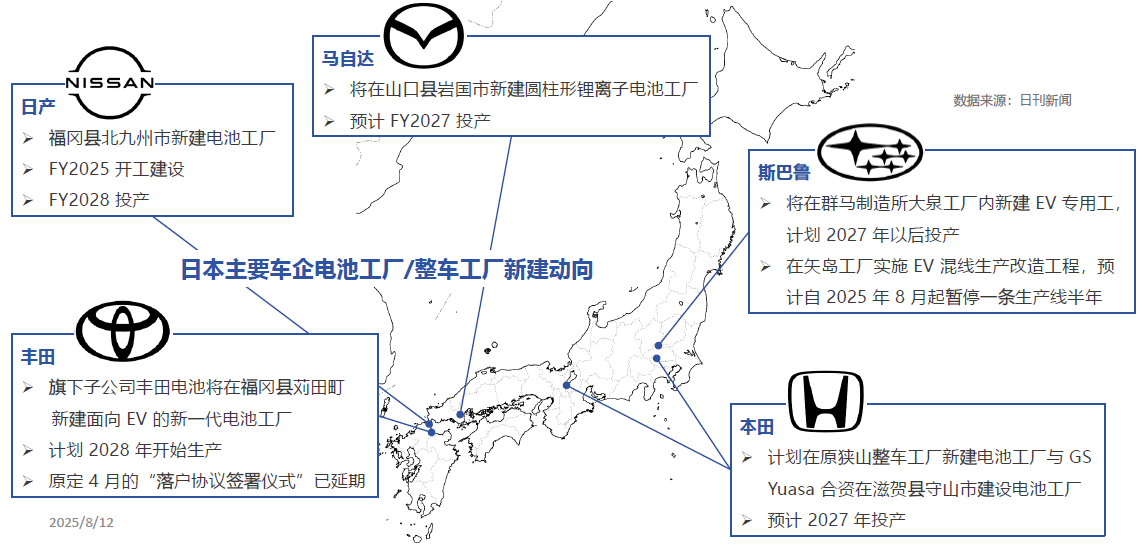

LIB产能目标与建设延误

日本政府目标:2030年产能达到150GWh/年

实际:多个工厂建设进度严重延误

例:本田+GS Yuasa的滋贺工厂,延后3年

日本仍以三元系(NCM)电池为主;

全球趋势:LFP电池快速崛起 → 韩国企业也在转向LFP。

锂电池的回收现状 –电池工厂新建动向

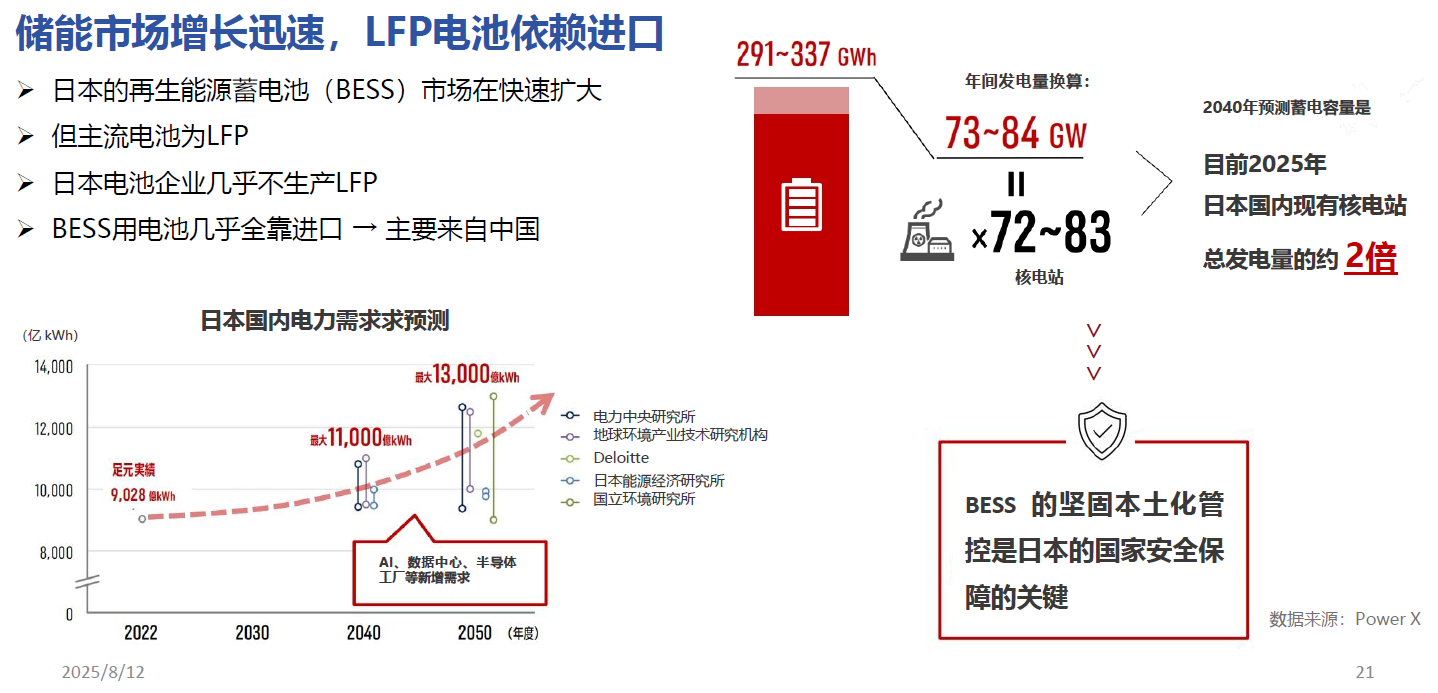

储能市场增长迅速,LFP电池依赖进口

日本的再生能源蓄电池(BESS)市场在快速扩大;但主流电池为LFP;日本电池企业几乎不生产LFP;BESS用电池几乎全靠进口 → 主要来自中国。

结论:日本LIB回收仍在早期,LFP是决定未来的关键

日本LIB回收体系尚未成熟;BESS使用的基本都是LFP电池;如果无法快速构建LFP回收和消化体系,日本电池产业将面临结构性挑战。