一、数据概览:旺季不旺,产销走势分化

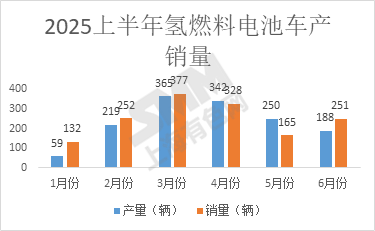

中国汽车工业协会(CAAM)发布的 6 月数据显示,氢燃料电池汽车产量为 188 辆,环比下降24.8%;销量为 251 辆,环比增加52.1%。其中6月份产量占2025上半年产量13.2%,销量占上半年16.7%。

2024年6月份氢燃料电池产量为1181辆,销量为1117辆,与2025年6月份产销数据相比,产量同比下降84.1%,销量同比下降77.5%。

由上述数据可知,氢燃料电池车在6月份并未像往年产销旺季出现明显增量,而是出现产量爆冷,销量却小幅增加的“反常”现象。

二、现象解析:三重因素交织下的市场变局

(一)产业结构性调整:低功率退潮与高功率未起的过渡阵痛

目前市场产能向大功率车型倾斜,行业正从 100kW 级向 200kW 级系统过渡,大多数企业纷纷调整产线布局。据公开数据统计整理,有近450辆氢能重卡下交付,将近600辆氢能重卡招中标;这种结构性调整使低功率车型产量锐减,而高功率车型尚未放量。

(二)市场预期变化:去库存与示范收官的交付冲刺

从3月份以来的产量趋势反应出企业生产端对于整个市场的需求信心有待提升,企业根据下半年预期下调产量,减少库存。而产量下降,销量上升,则可能意味着企业在消化库存。2025 年是燃料电池汽车示范城市群最后一年,广东、河北等区域为完成推广目标, 6 月份也出现像质子汽车、羚牛氢能等企业订单集中交付的情况,促进销量提升。

(三)政策衔接空窗:旧补贴未清与新红利待释的周期尴尬

2025 年作为燃料电池汽车示范城市群政策收官之年,中央财政剩余 45.4% 的奖励资金尚未拨付,而新增吕梁、大连等 6 个示范城市的政策红利尚未完全释放。这种 “旧政策退坡、新政策未明” 的过渡期,导致生产商面临现金流压力与市场预期紊乱的压力。对此,行业人士普遍呼吁建立 “购置补贴 - 运营补贴 - 基建补贴” 长效机制,但 “十五五” 规划中关于氢能的具体支持措施(如补贴退坡节奏、基础设施建设目标)尚未明确。生产商需等待政策细则落地后,才能制定产能扩张、技术研发等长期战略。

三、结论:短期平衡与长期破局的行业抉择

6 月产销背离是行业结构性调整、政策周期与市场策略共振的结果。短期看,这种 “去库存 + 保销量” 模式有助于缓解企业现金流压力;长期需警惕技术替代与成本波动风险。建议企业加快 200kW 级系统量产,同时布局液氢储运、甲醇重整等新技术,以应对 2026 年后的市场化竞争。政策层面,需建立 “购置补贴 - 运营补贴 - 基建补贴” 长效机制,避免行业大起大落。