一、政策端分析

(一)国内政策共性支撑

国内 “双碳” 目标驱动下,氢能产业规划持续完善,对电解槽各技术路线均有鼓励。如《氢能产业发展中长期规划(2021 - 2035 年)》明确支持电解槽技术研发与示范应用,各地也配套补贴、绿电优先接入等政策,推动绿氢项目落地,为碱性、PEM、AEM、SOEC 电解槽发展营造政策环境。

(二)分技术路线政策差异

1.碱性电解槽:技术成熟度高,国内政策侧重推广规模化应用,在风光制氢项目中,优先支持具备成本优势的碱性电解槽示范,如大型风光基地配套绿氢项目,要求碱性电解槽占比等指标,巩固其市场基础。

2.PEM 电解槽:国内政策聚焦 “卡脖子” 技术突破,对高电流密度、长寿命 PEM 电解槽研发给予专项补贴,鼓励企业与高校协同攻关膜电极、双极板等核心部件,推动其在分布式制氢、绿氢耦合场景(如加氢站)的试点。

3.AEM 电解槽:尚处技术探索期,国内政策以科研扶持为主,通过氢能技术创新专项,支持 AEM 电解槽关键材料(如阴离子交换膜)研发,鼓励中试线建设,培育技术储备。

4.SOEC 电解槽:属于前沿技术,政策强调 “零碳制氢 + 储能” 融合,支持 SOEC 与可再生能源耦合的跨季节储能示范项目,对高温电解系统集成、余热利用等给予课题经费,布局未来能源体系。

(三)国外政策动态

海外像欧盟、美国等国主要聚焦氢能供应链安全与脱碳目标:欧盟《氢能战略》对电解槽全产业链提出碳足迹要求,补贴倾向如 PEM及SOEC等高效、低碳技术;美国 IRA 法案以税收抵免激励绿氢项目,PEM 因适配分布式场景获补贴倾斜,同时欧美均通过国际合作,如氢能攻关计划等推动 SOEC 等技术突破,挤压我国电解槽出海的技术适配性竞争。

二、ALK电解槽

(一)情况概览

(二)市场端分析

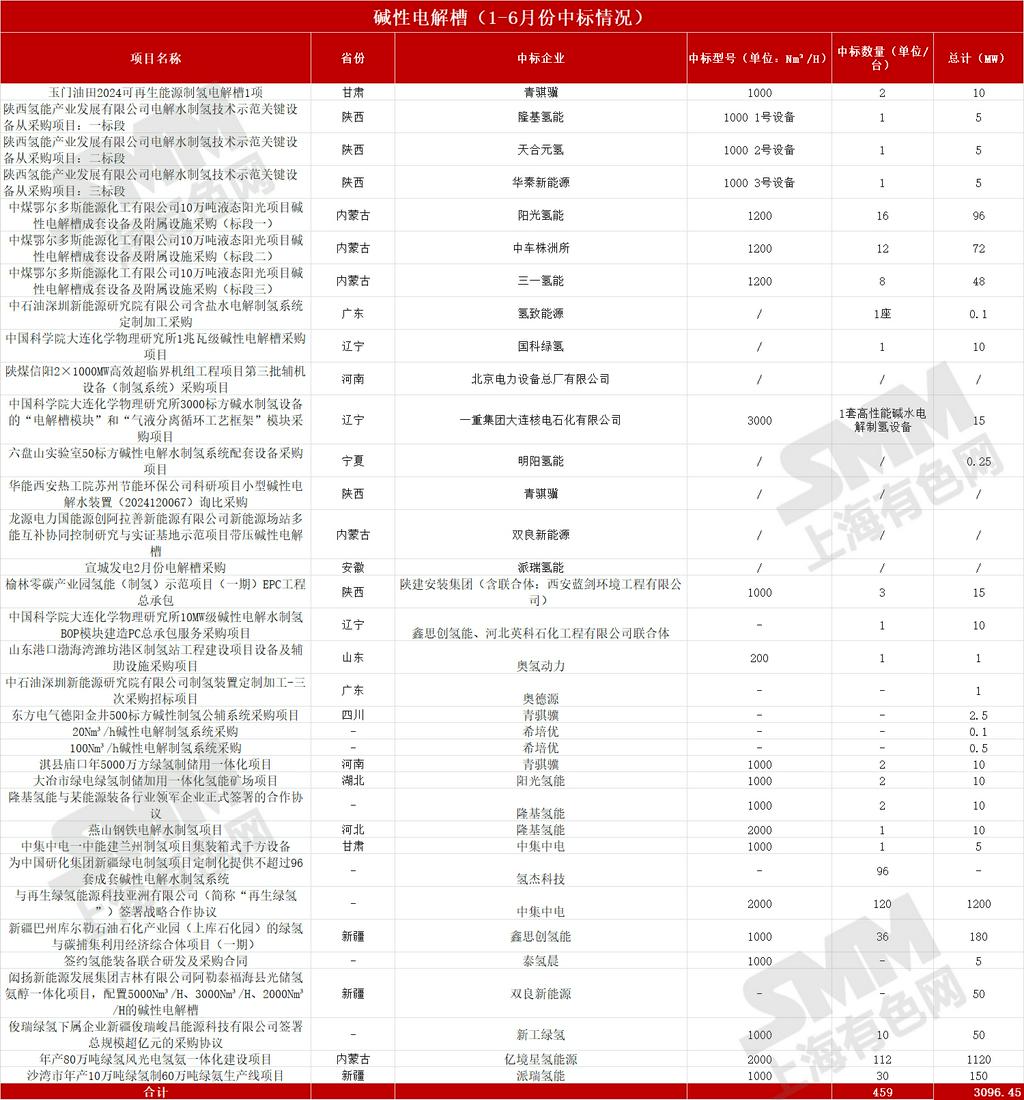

1.国内市场:据SMM公开统计整理,2025年1-6月份碱性电解槽中标项目在35项,碱性电解槽中标可统计数量在459台,总计在3096.45MW,整体看碱性电解槽中标情况多以大标方为主,主导绿氢规模化项目,如大型风光制氢基地、煤电耦合脱碳项目。凭借成本低约 0.8-1.2元/W、技术成熟优势,占据 80% 以上市场份额,需求集中在内蒙古、宁夏等风光资源富集区,用于绿氢化工、煤制氢替代场景。

2. 海外市场:我国凭借完整产业链、成本优势(比欧美低 30-40% ),在海外中低端市场像东南亚、中东风光制氢项目具备竞争力。但受欧美 “碳关税”“技术壁垒” 限制,高端项目像“欧盟绿氢认证项目”准入难,出口以大型设备集成商为主,主打性价比。

(三)未来预期

1.技术路线演进:碱性电解槽短期3-5 年内仍是市场主力,技术向 “大电流密度(≥5kA/m² )、长寿命(>5 万小时 )、智能运维” 升级,降本后巩固规模化制氢优势;长期或因 PEM、AEM 迭代,逐步向 “存量替换 + 超大型项目” 收缩。

2.市场前景预期:“成熟期+规模增长”。2025-2030 年国内需求年增 15-20%,海外市场(主要侧重于发展中国家)年增 25-30%,但利润空间随竞争收窄,企业需靠 “规模 + 运维服务”盈利。

三、PEM电解槽

(一)情况概览

(二)市场端分析

1.国内市场:据SMM公开统计整理,2025年1-6月份PEM电解槽中标项目在9项,PEM电解槽中标可统计数量在13台,总计在14.55MW,需求聚焦“高纯度、小体量、灵活制氢”场景,如陕西、青海的加氢站配套、工业园区示范等分布式绿氢项目。受核心部件依赖进口影响,成本高(约2-3元/W),但在对水质要求高、场地受限场景(如电子级氢)具备不可替代性,市场增速快(1-6 月同比增超 50% )。

2. 海外市场:海外市场被西门子能源、蒂森克虏伯等垄断,我国企业在膜电极、控制算法上差距明显,仅氢璞创能等少数企业通过 “性价比 + 定制化”(适配发展中国家分布式项目 )试水,出口规模小,但在 “一带一路”中的如中东小型加氢站绿氢项目有突破空间。

(三)未来预期

1.技术路线演进:PEM 电解槽3-5 年或可进入 “突破期”,核心部件如膜电极、钛双极板 等核心零部件国产化率提升至 60-70%,成本降至 1.5-2 元 / W ,在分布式制氢(加氢站、数据中心绿电消纳 )、高纯度氢场景(电子、半导体 )替代碱性;长期5-10 年或可与碱性形成 “规模化 - 分布式” 互补格局。

2.市场前景预期:“成长期+高增速”。2025-2030 年国内需求年增 50-60%,海外(欧美分布式项目)年增40-50%,核心部件企业(膜电极、双极板 )、高端整机型企业(适配多场景 )将获高溢价,是未来 3-5 年市场争夺焦点。

四、AEM电解槽

(一)情况概览

(二)市场端分析

1.国内市场:据SMM公开统计整理,2025年1-6月份AEM电解槽中标项目在4项,AEM电解槽中标总计在65.125MW,尚处试点阶段。因兼具碱性成本潜力与PEM部分优势,在部分科研项目、高校氢能实验室、小型绿氢工厂等小体量绿氢示范中试水,需求分散,企业以技术验证为目标,暂未形成规模订单。

2. 海外市场:海外基本被如 Giner、托普索等欧美日企业垄断技术路线,我国企业尚处技术追赶期,海外市场参与度极低,仅通过学术合作、小体量样品送检(如AEM膜材料送欧洲测试)积累经验,短期难形成出口。

(三)未来预期

1.技术路线演进:AEM电解槽5-10年或成“黑马”,若阴离子交换膜使用寿命方面、电极材料方面实现突破,则可融合碱性成本(0.8-1元/W与PEM 灵活性为一体,在“中型绿氢项目(10-100MW)、海岛/离网制氢”替代部分碱性与PEM市场,需看核心材料产业化速度。

2.市场前景预期:“培育期+技术博弈”。2025-2030 年以“试点订单+科研合作”为主,企业需押注材料研发,若突破则进入“快速增长期”,否则可能被PEM、碱性挤压,市场风险与机遇并存。

五、SOEC电解槽

(一)情况概览

(二)市场端分析

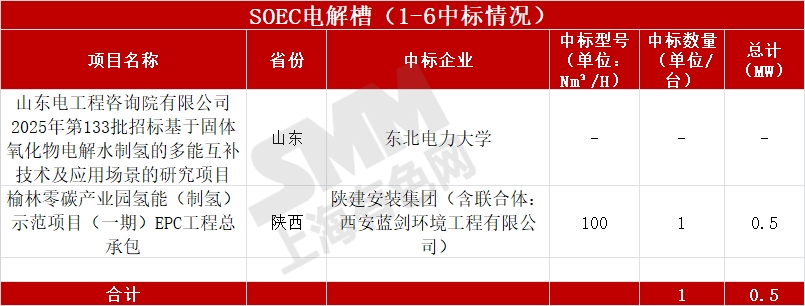

1.国内市场:据SMM公开统计整理,2025年1-6月份SOEC电解槽中标项目在2项,SOEC电解槽中标可统计数量在1台,总计在0.5MW。仅0.5MW中标,聚焦“绿电+储能+制氢”创新场景,如陕西零碳产业园耦合项目。依托高温余热利用从而适配工业副产热、光热电站,主打“电-氢-电”跨季节储能,但技术成熟度低,在效率、寿命等方面亟需验证,市场需求相对小众,以科研示范为主。

2. 海外市场:SOEC与AEM在海外的处境大致相同,基本欧美日企业垄断技术路线,海外市场参与度极低,我国企业尚处技术追赶期。

(三)未来预期

1.技术路线演进:SOEC电解槽属于10年以上的“潜力赛道”,若解决高温密封、材料腐蚀(寿命>1万小时),可依托 “电-氢-热”多能耦合(如光热电站+SOEC储电储热),在跨季节储能、工业副产热利用场景爆发,成为“零碳能源系统”关键技术,但短期难商业化。

2.市场前景预期:“孵化期 + 长期布局”。2025-2030 年以“示范项目 + 政策课题”为主,适合央企、科研型企业布局技术储备,等待10年后技术成熟后的“能源革命”机遇,短期难贡献营收。

结语

总体看来,各电解槽技术路线因政策扶持、市场需求、技术成熟度差异,呈现“碱性稳、PEM冲、AEM 赌、SOEC 藏”格局,企业需精准卡位技术演进与市场需求,方能在氢能制氢装备赛道占优。

(以上数据均来源于公开数据统计整理)