一、上半年回顾

(一)价格走势回顾

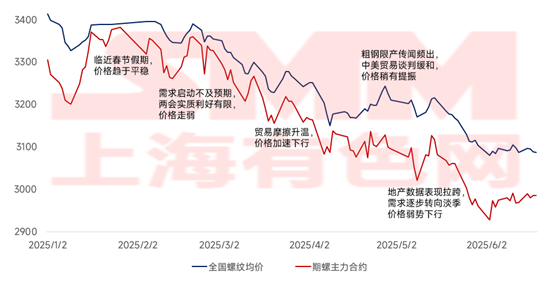

回顾2025年上半年,受宏观政策扰动及终端需求疲软双重因素影响,全国螺纹均价呈现震荡下行走势,整体价格重心下移。具体来看,2025年上半年全国螺纹均价在3242元/吨,较2024上半年全国螺纹均价下跌515元/吨,同比跌幅为13.71%。

图 1 2025年上半年全国螺纹均价走势图

具体来看,1-2月临近春节假期,节前节后除部分重点工程仍正常施工有少量采购外,市场资源流转基本停滞,现货价格趋于稳定。3月两会平淡闭幕,实质性利好消息相对有限,市场情绪稍有落空,价格走势趋弱,4月中美贸易战升级,美国宣布对华执行104%的关税,税率大幅超出市场预期,市场悲观情绪蔓延,钢价加速下跌。5月关税谈判缓和,叠加市场粗钢传闻频出,螺纹价格稍有提振,随后北方高温南方多雨天气陆续到来,建筑施工项目进度受阻,建材需求开始向淡季转换,螺纹价格走势承压明显,价格重心继续下移。

(二)基本面回顾

从基本面的角度看,1月临近春节假期,供应端长流程钢厂多地新增高炉检修,个别地区控产,短流程钢厂集中性年检;需求端,市场商户及下游终端陆续放假,返乡过节,同时商户冬储意愿减弱下冬储量较往年明显减少,需求减量更多下,库存快速累积。3月下游工地陆续复工复产,供应增量有限,需求强度持续恢复,库存拐点较往年提前,建材整体基本面相对健康,进入去库通道。4-5月,多数高炉厂生产建材仍有利润,北方钢厂有复产,但华东钢厂钢坯订单较好,选择减量建材外卖钢坯,整体产量变化不大;需求方面,下游反馈短期资金情况难有明显改善,新开工项目启动偏缓,需求将延续存量项目施工居多,整体需求向上增量或受限,供需弱平衡阶段,库存去化放缓。

进入6月,原料端继续让利,长流程钢厂利润维持,但部分钢厂调整生产结构,转增产优特钢及带钢等品种材;同时短流程钢厂生产亏损加剧,亦有减时长及停产计划。需求端,进入传统淡季,需求颓势难改,供需双降局面下,建材基本面矛盾逐步累积,据SMM调研,截至2025年6月26日,螺纹总库存516.66万吨,与往年相比处于相对低位水平,但当前厂库社库走势已有所分化,其中厂库开始累积,环比上周增加3.54万吨,且代理商基本走厂发降低自身库存压力,故短期内厂库社库趋势或将继续分化。

图 2 2021-2025年全国螺纹总库存走势图

二、下半年展望

(一)原料端

2025年上半年铁矿石供应总量下降,但下半年有矿山投产,全年的增量主要集中在下半年。此外行业进入淡季阶段,在目前高产的情况下,结合粗钢限产及后续钢厂年度检修的影响,未来供需矛盾将激化,钢厂铁水产量大概率会下降。因此后期铁矿供增需减情况下,预估矿价下半年易跌难涨。

2025年下半年焦炭价格重心或继续下移,但下移空间有限。供应端,焦企生产韧性较强,除非出现重大亏损,否则焦炭供应很难有明显下降。需求端,钢铁行业表现不佳,房地产低迷、基建支撑有限、制造业内外需疲软,钢厂多维持低库存策略,补库谨慎,多按需采购。成本端,国内焦煤产量增幅收窄,煤矿安检趋严,中蒙口岸通关放缓,海运煤进口受限,为焦煤价格托底。综上,焦炭基本面长期承压,上涨驱动力不足,但成本支撑尚在,向下驱动同样不足,预计下半年准一级焦炭干熄价格在1200-1400元/吨区间运行。

(二)供应端

供应端,目前部分长流程钢厂生产利润继续保持在100元/吨上下,短期生产积极性不减,暂时没有新增检修计划,但部分内陆钢厂因位置劣势及经营成本高,处于盈亏持平或微亏状态,前期已陆续安排减产或转产其他品种材;短流程钢厂年内生产持续亏损,且部分高炉厂采购废钢型号与电炉厂有重合,导致收废难问题继续存在,除暑期四川有电价补贴,开工情况稍好,其他区域均维持低谷电生产为主,后期电炉厂开工将继续维持中低位水平,难有明显增量预期。

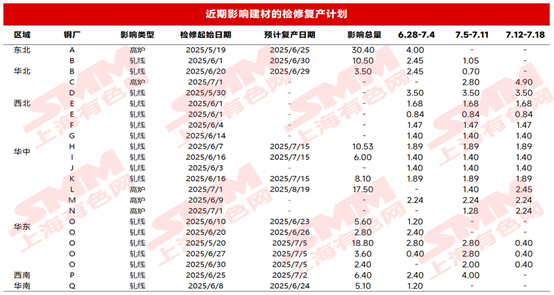

图 3 近期影响建材的轧线检修及复产计划

具体来看:1、近期山西区域传控产消息,目前了解仅个别钢厂有高炉停产检修计划,其他钢厂暂无计划,但不排产四季度年检提前的可能;2、今年9月3日将举行阅兵仪式,预计9月前后京津冀区域环保检查、交通管制等加严,一定程度上会限制钢厂的生产节奏,以及物流运输情况;3、四季度钢厂会安排年检计划,钢厂生产增量有限,另外今年粗钢压减计划进入收尾阶段,部分钢厂或将有明显的减量行为,供应端压力或趋缓。综合来看,预计8月底9月初阶段钢厂产量将有一定回落,四季度全国钢厂会安排年检计划,阶段性检修减量将持续存在。

(三)需求端

图 4 2025年7-8月全国建筑钢材产销存预估(万吨)

房地产方面,目前房地产仍处在全面下行阶段,未来资金周转至拿地、至新开工的增长仍需一个季度及以上的时间酝酿。房地产仍面临新开工持续下滑,竣工项目增多的尴尬局面,预计地产需求将维持长周期的低迷阶段。

基建方面,2025年拟安排地方政府专项债券4.4万亿元,比上年增加0.5万亿元,创历年新高。但据下游反馈,专项债下发量虽有增加,但基本是在“以债化债”阶段,新项目的资金到位情况仍偏慢,目前三季度处于传统淡季阶段, 9月中下旬部分地区有大型新项目启动,且四季度部分项目会有赶工期可能,届时需求或有阶段性放量。

(四)综合来看

三季度国内宏观政策处于真空期,传统7-8月淡季阶段,季节性需求下滑速度较快,基本面矛盾将阶段性累积,建材底部价格难有支撑,但考虑近期原料端消息较多,建材难走出独立行情,预计前期建筑钢材现货价格或弱势震荡运行;后期随着高温天气好转,叠加9月份部分项目动工,需求的逐步恢复或能带动市场情绪修复,价格或随需求好转有上涨动力。整体来看,预计三季度建材价格或呈现先抑后扬的局面。后续SMM将持续跟踪分享四季度建材价格走势分析,敬请关注。