在2025印尼矿业大会暨关键金属会议-镍钴新能源汽车会场上,Norilsk Nickel 战略营销总监 Denis Sharypin围绕“镍的艰难周期:供应过剩、需求不确定性与贸易阻力”的话题展开分享。

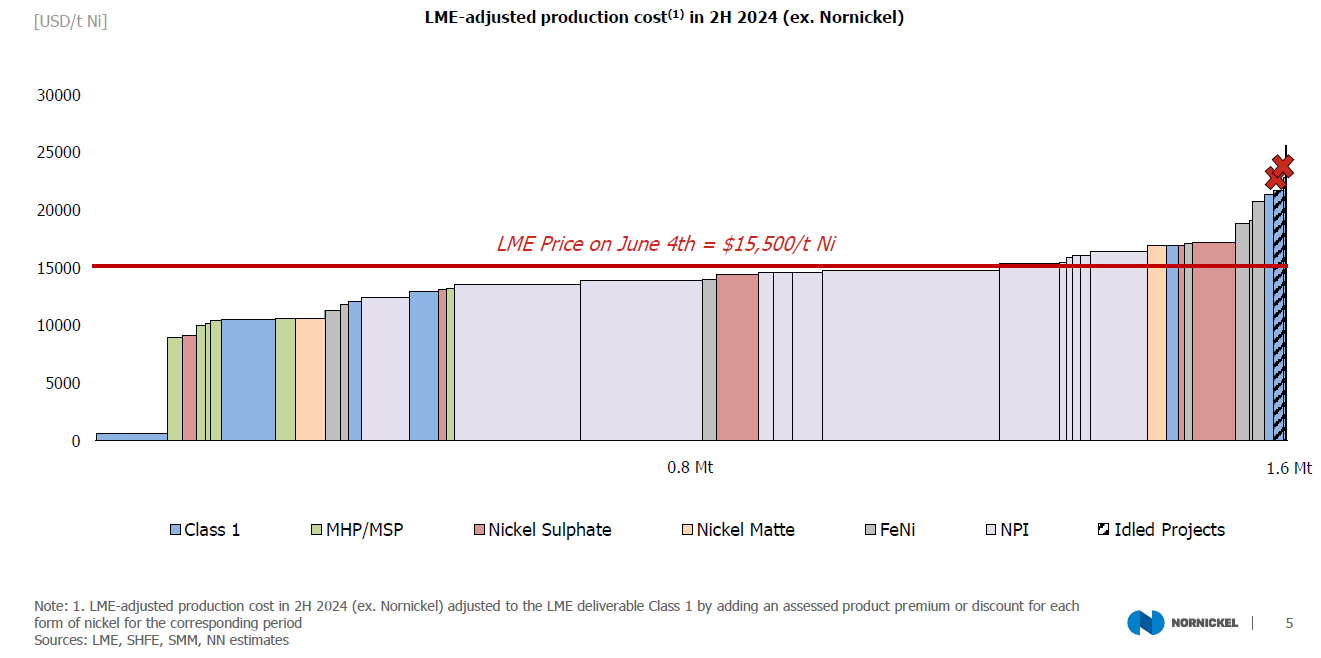

由于当前价格水平,超过 25% 的镍生产商出现亏损,迫使多个高成本的一级资产关闭。

2024年下半年(不包括Nornickel)的LME调整后生产成本

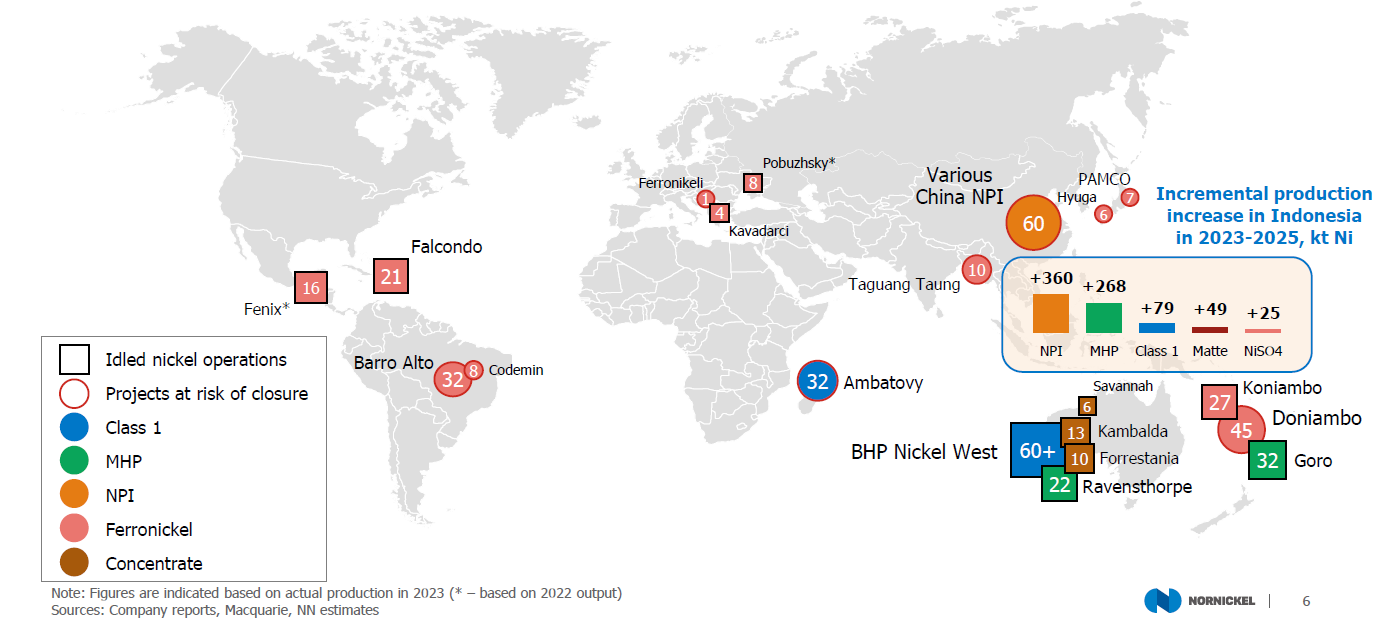

印尼镍产量增长(约80万吨)远超其他国家的供应风险(约40万吨)

闲置或面临关闭风险及潜在供应削减的镍项目

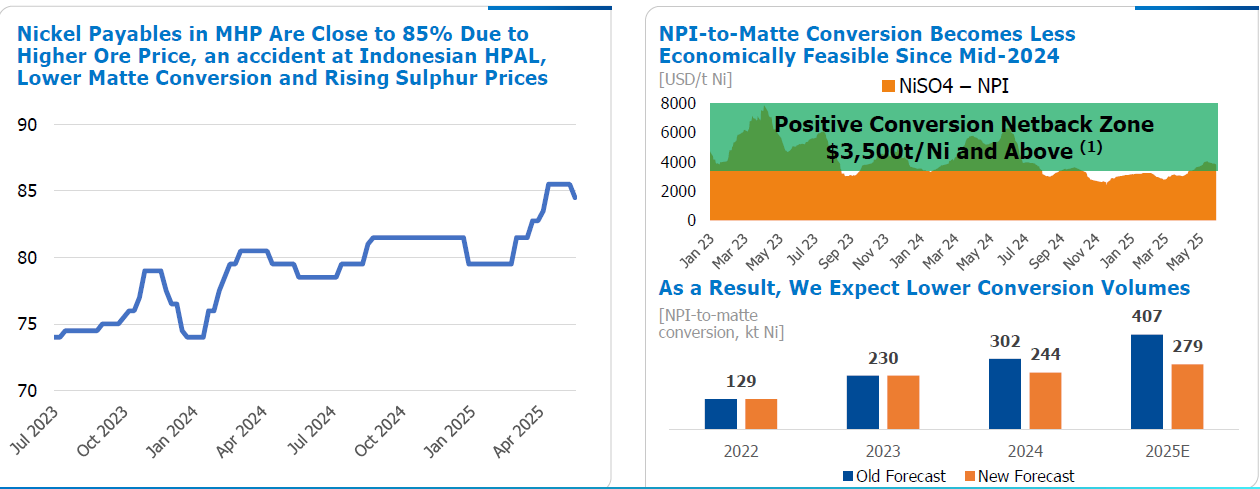

由于高MHP应付账款和低镍生铁折扣的影响,镍一级品生产成本上升。这种情况可能会持续一段时间。

受到矿价上涨、印尼高压酸浸工厂事故、冰铜转化率降低以及硫价上涨的综合影响,MHP中的镍应付账款已接近85%。

自2024年中期以来,镍生铁转化为冰铜的经济性下降显著。因此,我们预计用于镍金属生产的中间产品转化量将减少。

印尼镍矿短缺、减产和冰铜产量下降导致短期内供应紧张。然而,随着几个新项目预计在2025至2026年间投产,这种紧张局面有望得到缓解

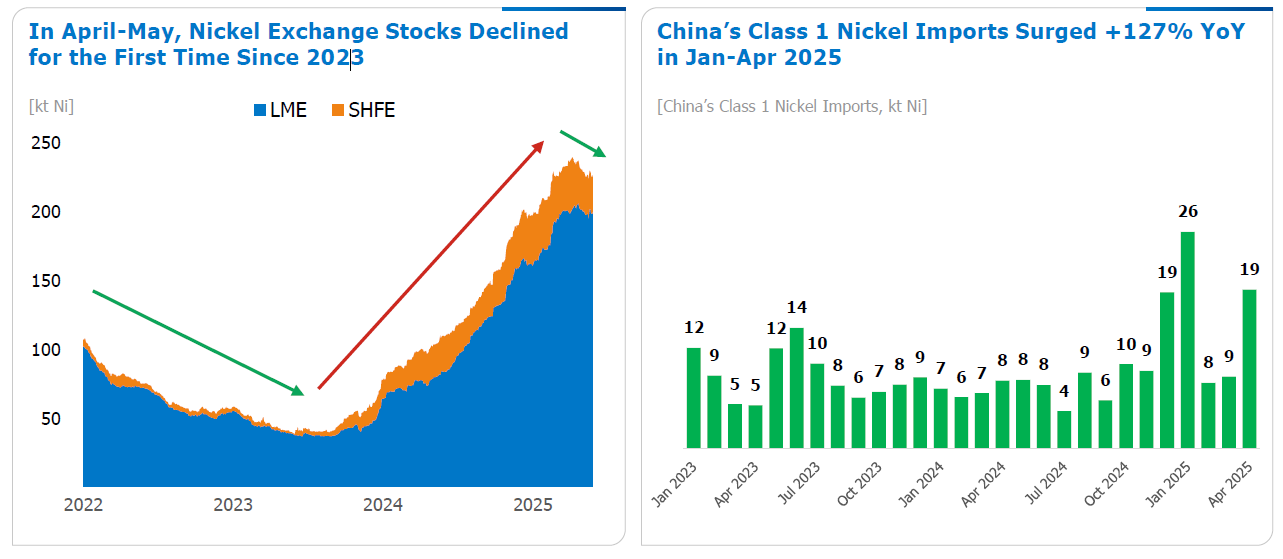

库存变动和贸易数据显示,2025年对一级镍的需求旺盛。自2023年以来,四月至五月期间镍交易所的库存首次出现下降。此外,2025年一月至四月,中国一级镍的进口量同比大幅增长了127%。

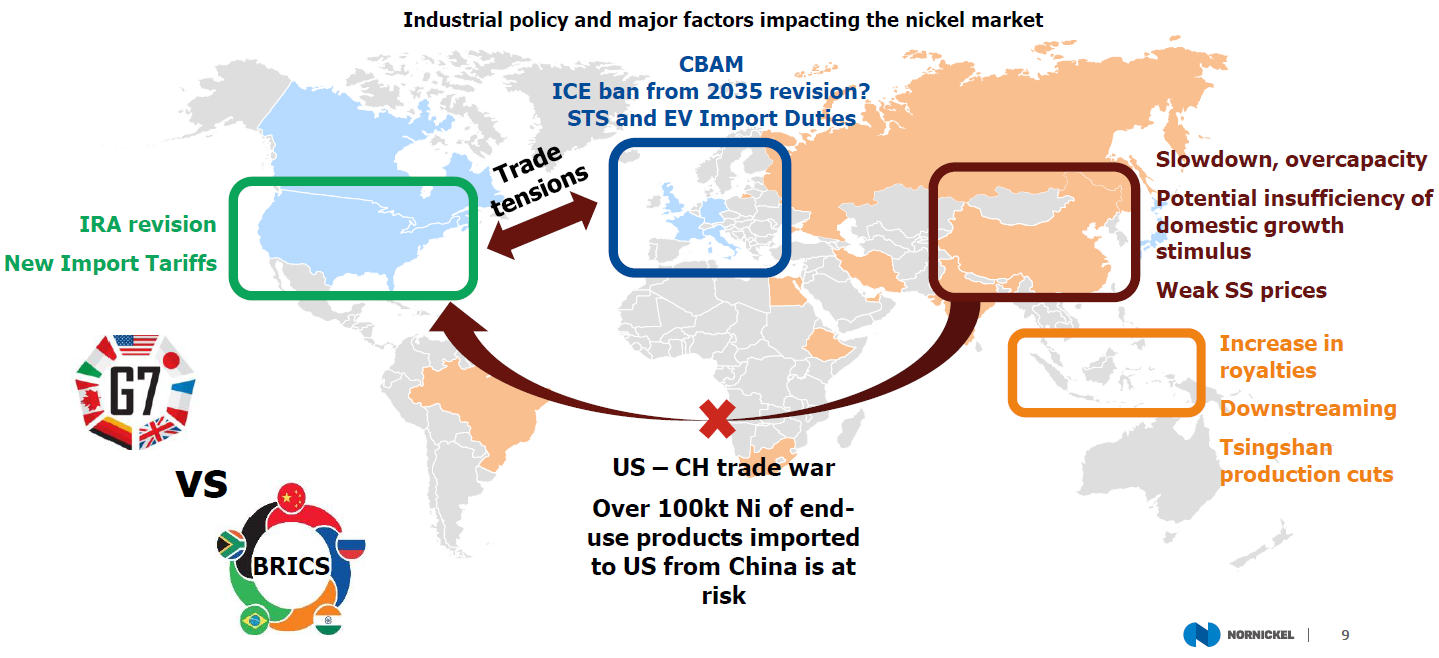

经济区域化、关税战和“绿色”议程修订削弱镍中期需求量

产业政策和影响镍市场的主要因素

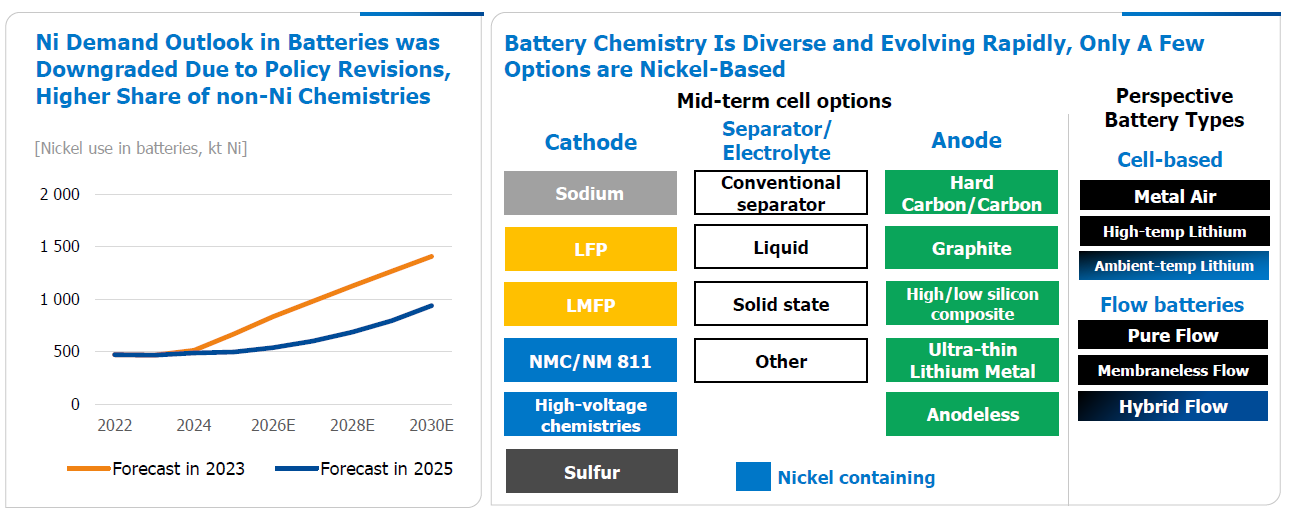

镍电池的前景展望:不确定性与挑战

中期展望:小众材料 镍在中期内或将继续作为小众材料使用,尽管其在一些领域具有独特优势,长期前景仍然存在不确定性。

化学成分多样: 现阶段,电池技术种类繁多,各类化学成分各有千秋,没有显现出明确的“下一代电池赢家”。

电动汽车发展的限制因素: 电动汽车的普及增长更多受制于基础设施和充电速度,而非电池本身的性能(如能量密度)。

政策影响与需求预期调整: 随着政策调整,市场对镍在电池中的需求预期有所降低,反映出对于其他化学成分的依赖性增加。

多样化选择: 电池化学成分的多样化使得市场选择更为灵活,虽然镍基电池是其中一个选项,但并非唯一选择。

综上所述,尽管镍在电池中的应用仍有市场,但其长期前景存在较大不确定性,特别是在政策和技术持续演变的情况下。

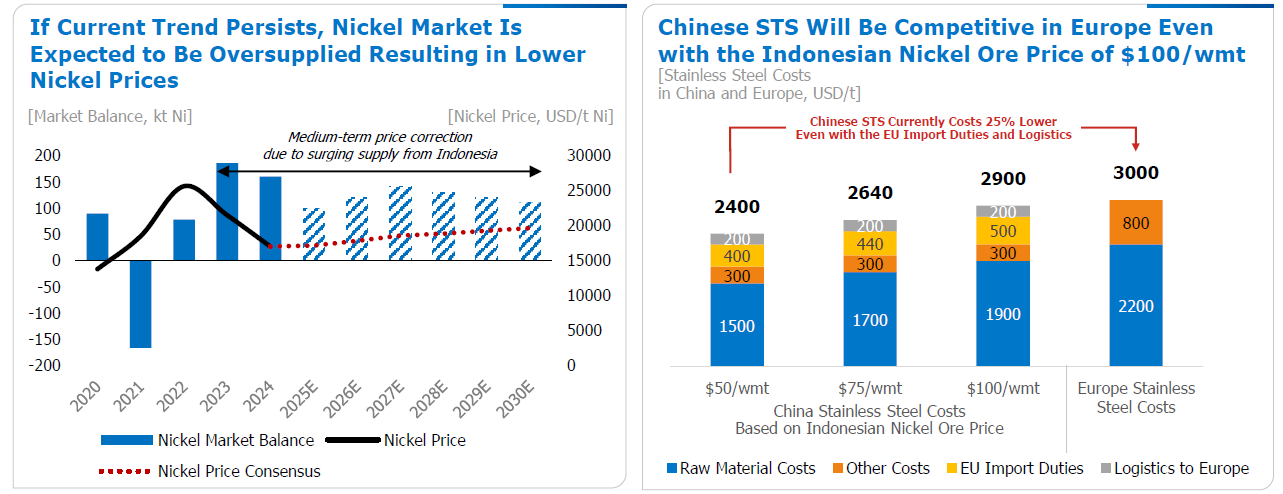

印尼镍矿供过于求,导致国内附加值低、镍价低迷及镍资源枯竭

如果当前趋势持续,镍市场预计将供过于求,导致镍价下跌

即使印尼镍矿价格为每湿吨100美元,中国不锈钢在欧洲仍具竞争力

印尼镍矿价格可能上涨将使该国采矿收入增加,而印尼和我国下游业务的竞争力仍将保持不变

要点:

问:降价是否会减少市场上的过剩供应?

答:不会,只要印度尼西亚继续增加镍产量。

问:目前强劲的需求量是否会持续?新一轮关税战会有什么影响?

答:不确定性很高。

问:电池对镍的需求前景如何?

答:由于磷酸铁锂的优化、成本降低以及汽车市场的激烈竞争,镍需求增长的前景受到影响。

问:市场基本面的最新改善是否具有长期韧性?

答:不会。只要印度尼西亚保持镍的过剩供应,未来的市场韧性依赖于印尼政策是否能停止自然资源的低估消耗,并在市场真正需要时提供充足的金属