在由上海有色网信息科技股份有限公司主办的2025SMM(第二届)全球再生金属产业高峰论坛-主论坛环节,SMM有色咨询总监崔索野针对“全球再生金属产业供需格局变化”的话题展开分享。再生铝方面,他表示,在过去十年中,北美、南美、欧洲和日本等发达国家的再生铝产量占比远高于发展中国家。发展中国家在对标发达国家的情况下,未来的废铝需求潜力也将更为可观。自2022年到2042年,SMM,预期挤压废铝的复合年增长率将达到约5%。到2042年,挤压废铝预计将占总废铝量的约33%;再生铜方面,他表示,SMM预计,全球废铜市场规模在2024年至2030年期间将以4.2%的复合年增长率增长。

背景

再生金属的优势明显,节能减排除效显著

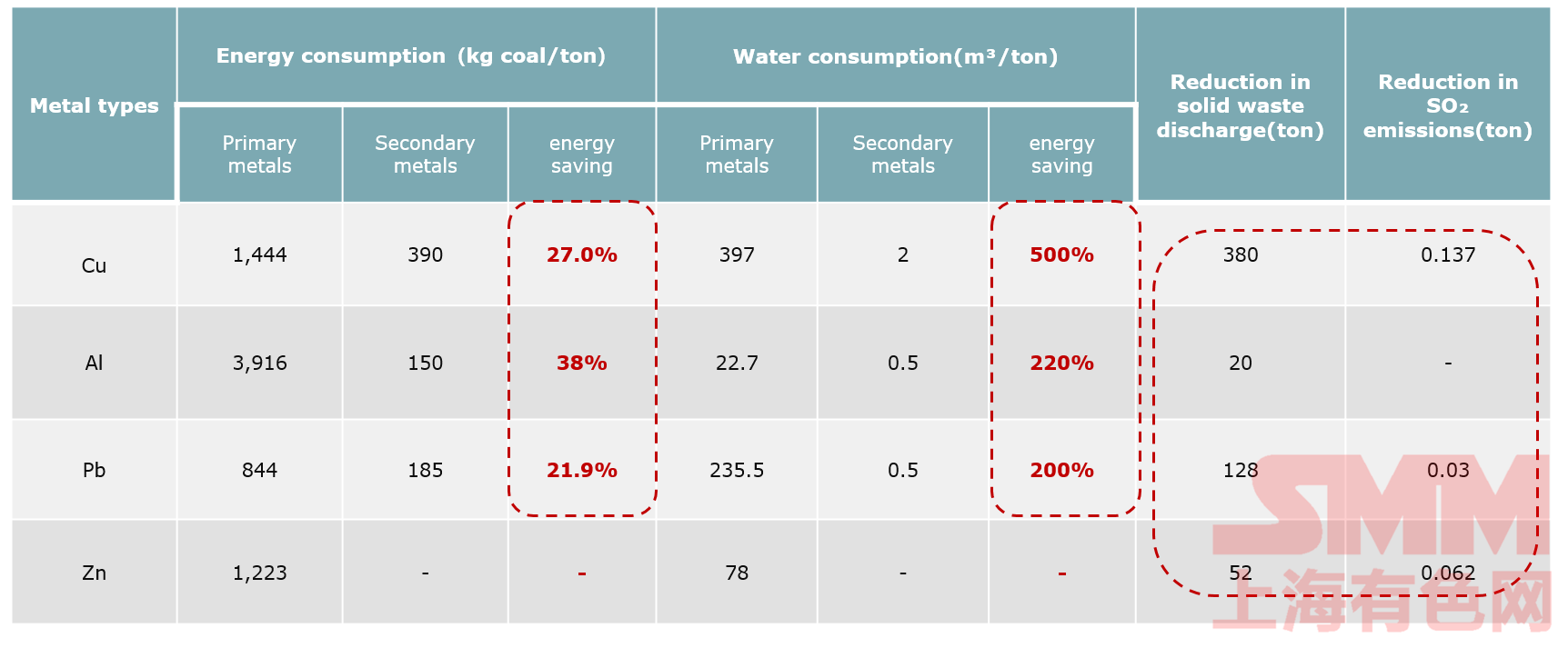

再生金属与原生金属的能耗和排放比较

从图中可以清晰地看到,再生铜、铝、铅相较于原生金属在能源消耗上分别节省了27%、38%和21.9%;在水消耗量方面,再生金属相比原生金属分别节省了500%、220%和200%。

由此可见,相较于原生金属,再生金属在节能减排方面效果显著。

随着汽车轻量化技术的发展,再生铝在乘用车中的应用越来越多

据SMM了解,插电式混动车型中,铝的使用量在每辆车210千克左右,再生铝占比较高;纯电动汽车中,铝的使用量在每辆车190千克左右,人工智能用铝占比更胜一筹;燃油车每辆车用铝量在156千克左右,再生铝使用量占比与插电式混动车型相近。

整体来看,汽车用铝合金占比在53%左右,人工智能用铝合金类型在38%左右。

再生铝

在过去十年中,北美、南美、欧洲和日本等发达国家的再生铝产量占比远高于发展中国家。同样地,对于发展中国家而言,在对标发达国家的情况下,未来的废铝需求潜力也将更为可观。

据SMM了解,中国、美国、欧洲和印度是最主要的废铝生产地区,总计占比高达80%左右。而受益于全球碳减排政策,各国的回收体系正在不断完善。未来,废铝产量将持续增长。

据SMM数据显示,2022年轧制废铝的产量超过了挤压废铝和铸造废铝,成为三种废铝中产量最高的一类。不过,预计未来挤压废铝的增长速度将是最快的一个。自2022年到2042年,SMM,预期挤压废铝的复合年增长率将达到约5%。到2042年,挤压废铝预计将占总废铝量的约33%。

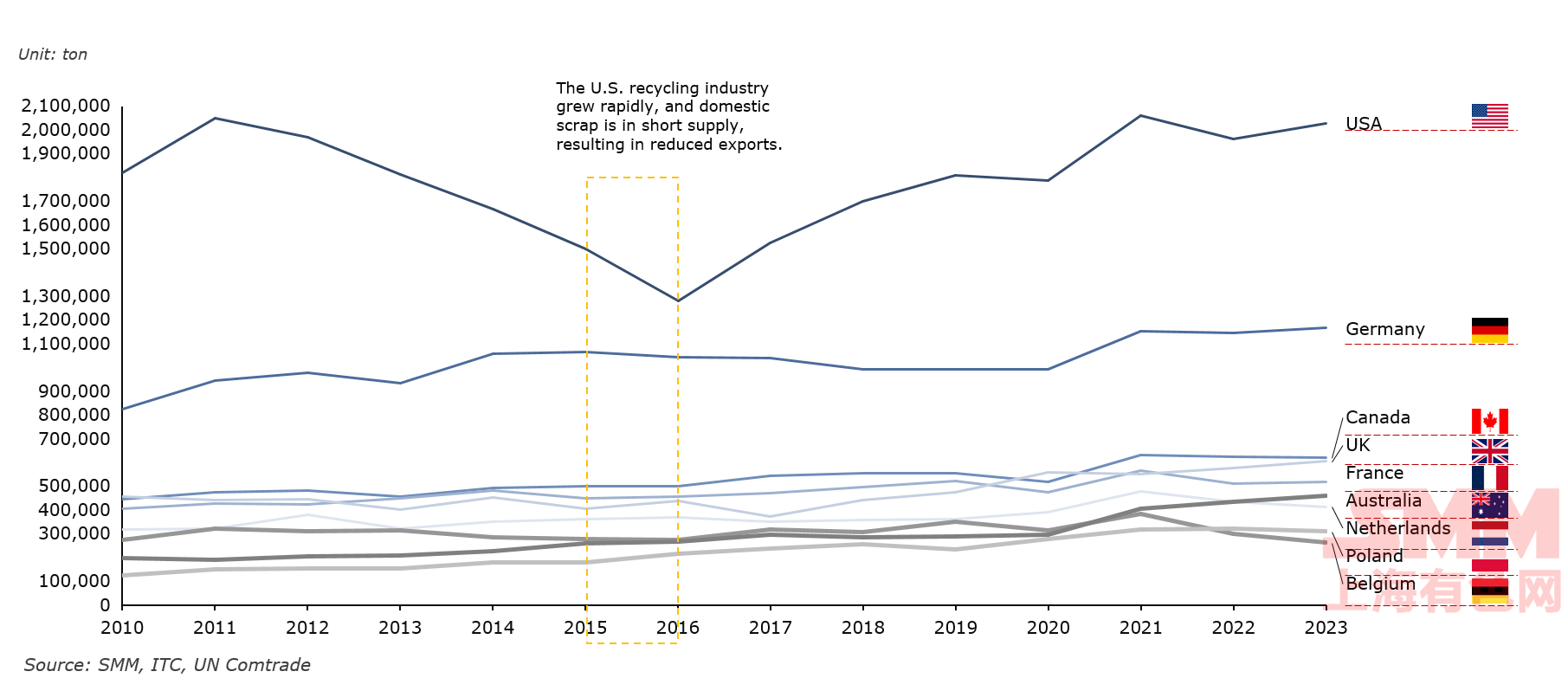

全球铝废料出口结构稳定,但由于碳减排目标的影响,自2020年起全球出口量呈上升趋势

其中2015到2016年,美国废铝出口明显下滑,主因彼时美国回收行业迅速增长,国内废料供应短缺,导致出口减少。

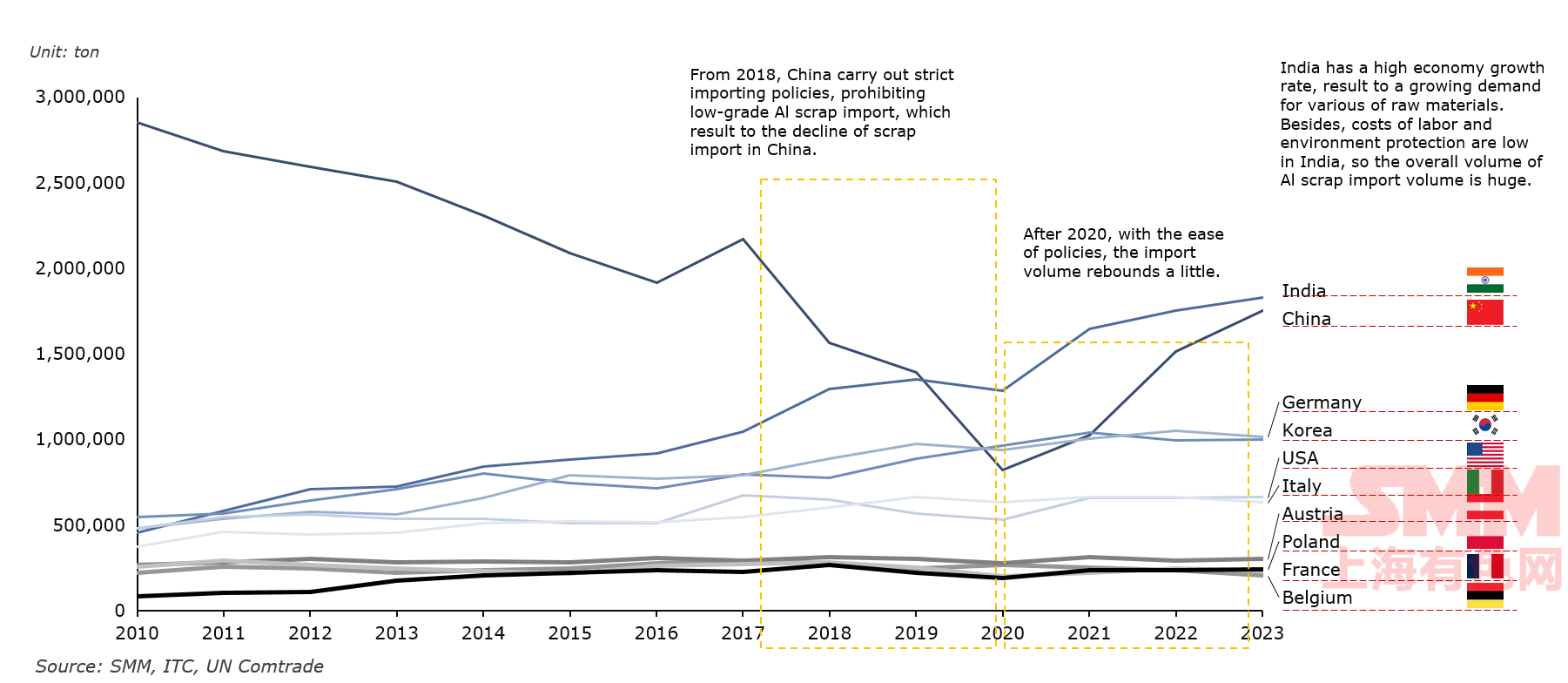

由于快速的工业化进程,以及中国在2018年禁止低品位铝废料进口,印度成为全球最大的铝废料进口国

自2018年起,中国实施了严格的进口政策,禁止低品位铝废料的进口,导致废料进口量显著下降。随着政策在2020年后的放宽,中国废铝进口数量有所回升。

印度经济增长率高,对各种原材料的需求随之增加。再加上印度的劳动力和环保成本低廉,使得其铝废料的进口总量巨大。

中国废铝的主要来源包括生产过程中产生的PIR废料、消费后回收的PCR废料以及进口废铝。数据显示,2024年,PCR废料占中废铝供应的39%,并有望在未来继续成为主要供应来源。

受2020年新冠疫情的严重影响,从2018年到2020年,各行业开工率下降,导致中国国内和进口废铝供应大幅减少。然而,随着疫情后经济逐步复苏,预计中国国内和进口废铝供应量将显著增加,超越疫情前水平。

随着中国社会废弃物数量的增加及回收体系的不断完善,PCR废料将成为废铝供应的关键来源。

再生铜

全球废铜市场

SMM预计,全球废铜市场规模在2024年至2030年期间将以4.2%的复合年增长率增长。

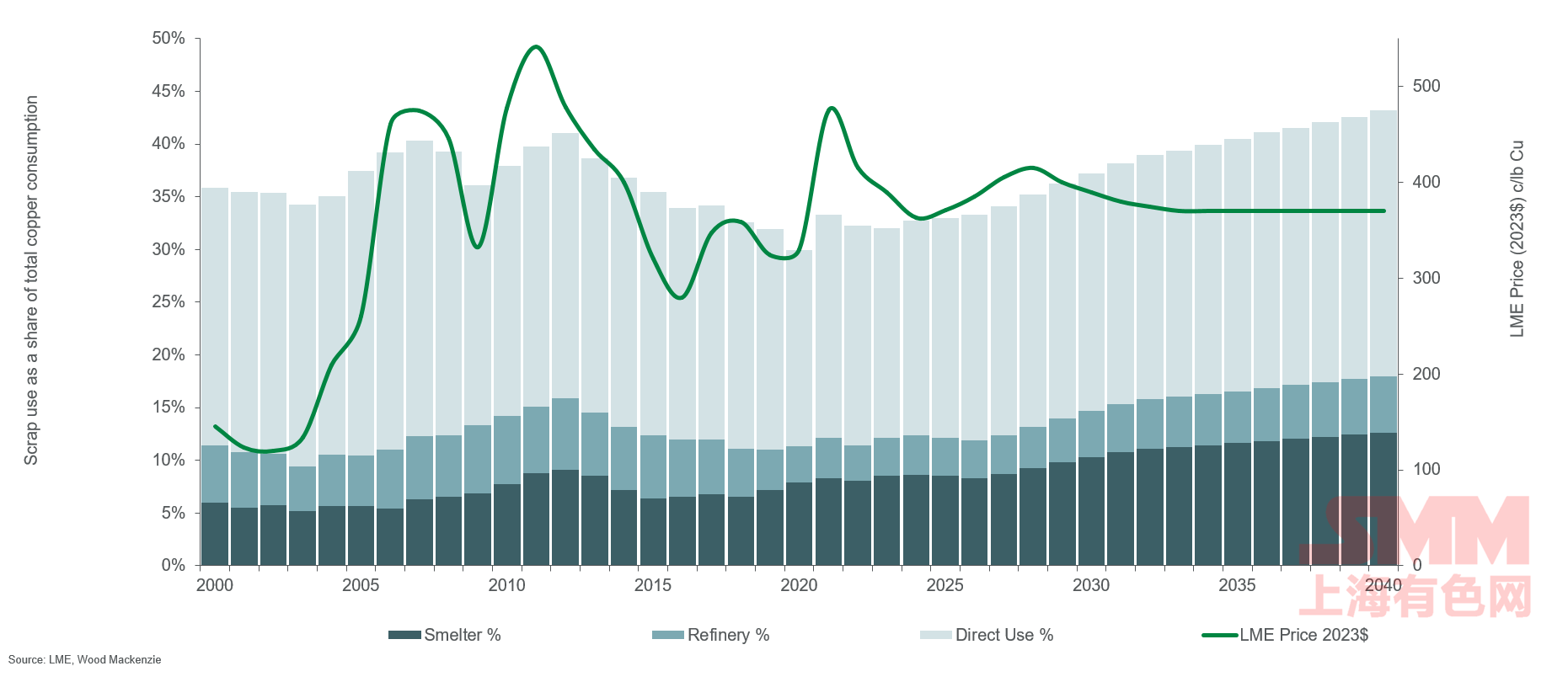

全球铜废料使用量占总需求的百分比

铜的利用方式主要分为两种:直接利用和间接利用。直接利用是指高质量的废铜材料由半加工企业直接用来生产铜材;而间接利用则指相对低品质的材料经过冶炼和精炼厂重新加工利用。

根据上图数据,从废料中生产的铜在市场占比通常稳定在36%左右,但在铜价大幅上涨时,废料比例会相应增加。例如,在2007年、2011年和2012年,伦敦铜价急剧上涨,废料比例接近或略超过了40%。直到2009/2010年之前,冶炼厂消耗的废料比例一直稳定在约6%,随后上升至7%以上,并在此后至2014年间一直保持在这一水平之上。在2015年至2018年,受矿山供应快速增长的影响,冶炼厂消耗的废料比例降至7%以下。然而,从2020年起,这一比例又回升至约8%。

精炼级废料的使用量长期保持在总消费量的5-6%左右,但近年来其比例已经降至3-4%。自2006年和2007年废料直接使用量达到28%的高峰后,其使用量开始下降,主要原因是废料在如水管生产等领域的应用减少。中国的线盘生产商如今更多使用进口设备,并主要采用精炼铜作为原材料,这也使得废料在总需求中的比例下降。废料直接使用的市场份额如今更加稳定,约占总量的20-21%,虽然在2020年的疫情期间曾降至19%。随着电动汽车电池对铜箔需求的增加,高品位线盘废料的市场份额逐渐上升。此外,一些制造商尤其是黄铜厂,已开始投资“闭环”回收系统,这些系统购买、处理并升级废料以直接使用,从而替代更昂贵的阴极铜。

尽管冶炼厂和精炼厂吸收了大量废料,其余部分则为线盘厂、黄铜厂和铸造厂提供了成本竞争力强的原材料。随着废料数量增加,其成本优势将逐步被制造商吸收,用于替代阴极铜,混合制造精炼金属或生产需要100%废料进料的半成品,具体取决于终端市场需求。2023年,废料直接使用量占总消费量的20%,而冶炼厂和精炼厂分别消耗了废料的9%和4%。预计在未来,废料直接使用量将继续满足全球需求的20%至30%,整体废料对总消费量的贡献将从2022年的33%提升至2040年的接近43%。

据此前数据显示,2023年全球废铜进口量中国占比高达37%,德国进口占比达9%左右;出口方面,美国废铜出口占比达18%左右,日本占比10%左右。

中国的废铜来自PIR废料、PCR废料和进口。2023年,PCR占中国废铜供应的43%,未来仍将是主要供应来源。

大部分PIR铜废料来自下游制造过程,占比76%。电力行业产生的PIR废料最多

PIR废料主要来自铜制品的生产过程。其中,下游制造商产生的铜废料占比高达76%。 电力行业是产生PIR废料最多的领域,主要原因是其对铜的巨大需求和高成本倒挂率。在半成品加工阶段,铜箔生产由于其高成本倒挂率和高出口量,成为PIR废料最大的供应来源。

2023-2035年,预计PCR铜废料将以8%的复合年增长率快速增长。电力、交通和耐用消费品行业是推动PCR废料增加的主要因素。

随着政策和要求的出台,国内废料回收体系将持续完善。对各类回收主体的监管也在不断加强。建立规范且设备齐全的铜废料回收体系将成为未来的重点。

随着双碳政策的实施和国内废铜供应的持续增长,冶炼厂再生铜产品的产量将不断提高,从而大幅增加废铜的需求

当前,废铜的需求主要集中在半成品加工领域,占比高达65%,而冶炼厂的需求仅为35%。未来,国内对废铜的需求将持续上升,并且冶炼厂对废铜的需求增长速度将显著加快。

2010年至2020年期间,由于废铜使用成本的上升,冶炼厂对废铜的使用比例逐年下降。自2017年以来,我国低品位废铜进口量大幅减少,因此,冶炼厂废铜使用量也在减少。

在国内废铜产量增加及碳中和等政策的推动下,预计铜冶炼过程中废铜的使用比例将逐步提升。

SMM咨询服务

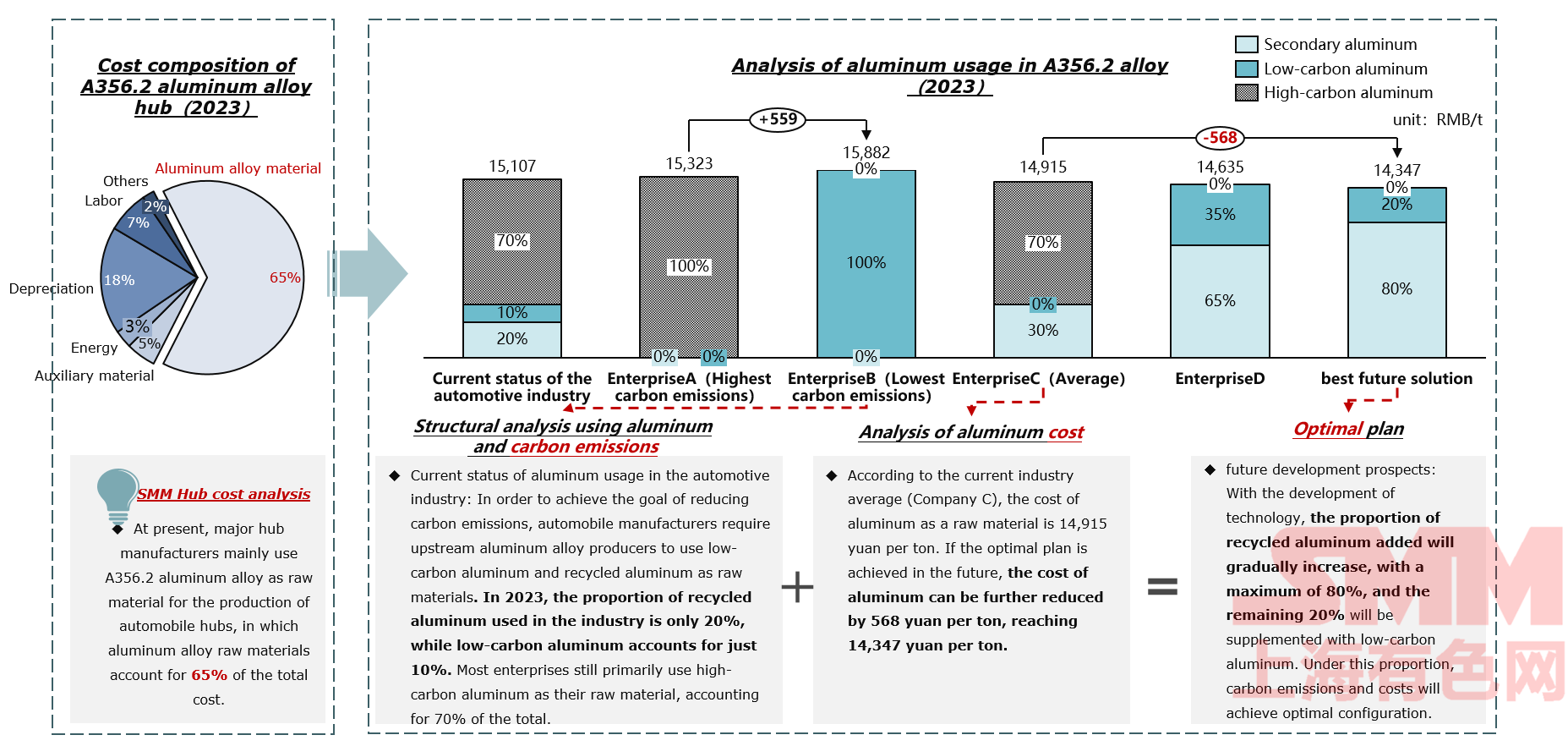

以A356.2为例,分析高碳铝/低碳铝/再生铝的成本结构(基于2023年的电解铝价格)

上海有色网轮毂成本分析

目前,主要的轮毂制造商主要使用A356.2铝合金作为生产汽车轮毂的原材料,其中铝合金原材料占总成本的65%。

低碳铝价格较高,2023年SMM低碳铝年均价比SMMA00铝锭年均价高出559元/吨,当前技术水平废铝添加比例最高为75%,如果企业需要降碳,则需搭配低碳铝使用。

使用铝和碳排放的结构分析

汽车行业铝使用现状:为了实现减少碳排放的目标,汽车制造商要求上游铝合金生产商使用低碳铝和再生铝作为原材料。2023年,行业内使用的再生铝比例仅为20%,而低碳铝仅占10%。大多数企业仍主要使用高碳铝作为原材料,占比达70%。

铝成本分析

根据当前行业平均水平(公司C),作为原材料的铝成本为每吨14,915元。如果未来实现最优方案,铝成本可以进一步降低每吨568元,达到每吨14,347元。

最优方案

未来发展前景:随着技术的发展,添加的再生铝比例将逐渐增加,最高可达80%,剩余20%将用低碳铝补充。在此比例下,碳排放和成本将达到最优配置。