在由上海有色网信息科技股份有限公司主办的2025SMM(第二届)全球再生金属产业高峰论坛-电池回收论坛环节,京津冀铅酸蓄电池产业联盟理事长 吴小云围绕“东南亚再生铅产业现状及变革之路”的话题作出分享。

一、东南亚再生铅产业现状概略介绍

⼀、东南亚再生铅产业现状

1、供需严重失衡

需求端:铅酸电池需求:启动电池(保有量超4000万辆)和摩托⻋动⼒电池(保有量2.5亿辆),以及5G基站建设后备电源需求(储能电池)。

供给端:本土再生铅产能严重不⾜,越南年缺口15万吨(⾃给率仅42%)、印尼缺8万吨(⾃给率(65%),依赖进⼝铅锭填补缺口。

原料瓶颈:废铅酸电池受《巴塞尔公约》限制难以跨境回收,年流失铅量约60万吨,再⽣铅产能利⽤率仅50%。

2、环保与技术挑战

⻢来⻄亚ESG合规成本增加30%,中小厂年环保投⼊超500万美元;泰国/印尼2025年禁⽌含铅塑料残渣进⼝,加剧原料短缺。低纯度再⽣铅占比高(⻢来⻄亚库存中60%纯度<99.97%),难以满⾜电池级标准。

3、区域竞争加剧

中国电池企业布局100万吨产能,推⾼当地废电瓶收购溢价⾄中国市场的120%。

⼆、汽车市场数据

1. 保有量与销量

保有量:超4000万辆(含乘⽤⻋/商⽤⻋),以燃油⻋为主。

年销量:2023年总销量330万辆,2030年前年均增速5%。

电动汽⻋2024年销量占⽐10%(同⽐增50%),2025年预计占13%(同⽐增41%)。

2.电动化进程

泰国:最⼤电动汽⻋市场,2024年⽐亚迪销量1.3万辆(跻身销量Top 10)。

印尼:⽬标2030年电动⻋保有量220万辆,充电站规划6.3万个。

政策⽬标:

泰国:2030年电动⻋产量占比50%。

新加坡:2040年禁售燃油车。

三、摩托车市场数据

1. 保有量与销量

保有量:全球最⾼区域,达2.5亿辆(渗透率约40%)。

燃油摩托⻋:⽇本品牌主导(本⽥市占率越南72%、泰国77%)。

电动摩托⻋:2025年销量预计450万辆(渗透率25%),2025-2029年CAGR 13%。

2. 电动化阻⼒

燃油成本低(印尼/泰国油价约3-5元/升),消费者偏好燃油⻋可靠性。

充电设施不⾜(东南亚整体电动摩托渗透率仍<5%)

4、东南亚主要国家汽⻋与摩托车市场概览

结论:

再⽣铅产业:短期受制于废电池回收壁垒与环保成本,⻓期依赖技术升级(如富氧熔炼)和区域回收联盟破解原料困局。

交通电动化:汽⻋领域中国品牌快速渗透(泰国市占率90%),摩托⻋电动化仍处早期(2035年⽬标450万辆),铅酸电池需求将呈结构性分化。

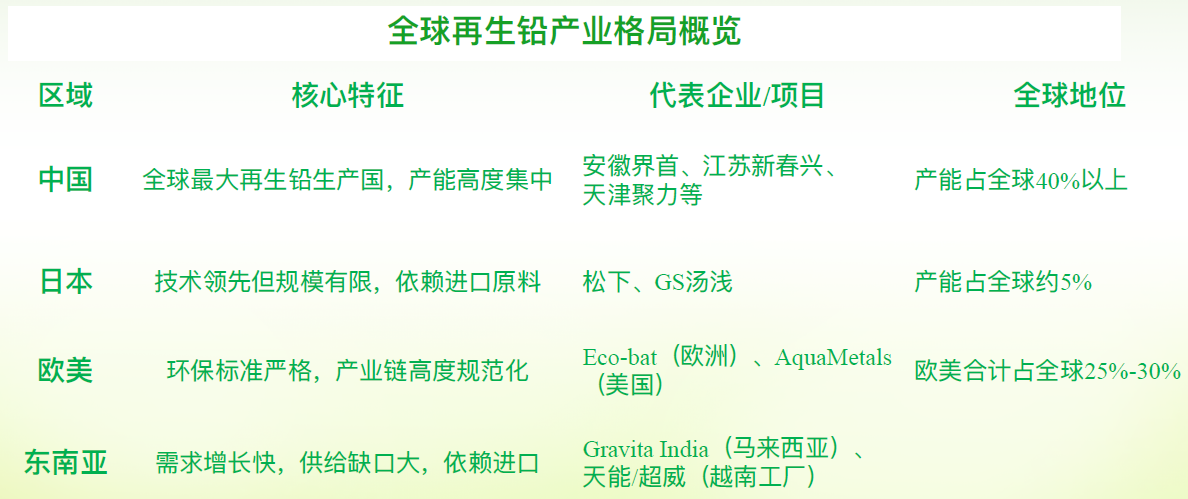

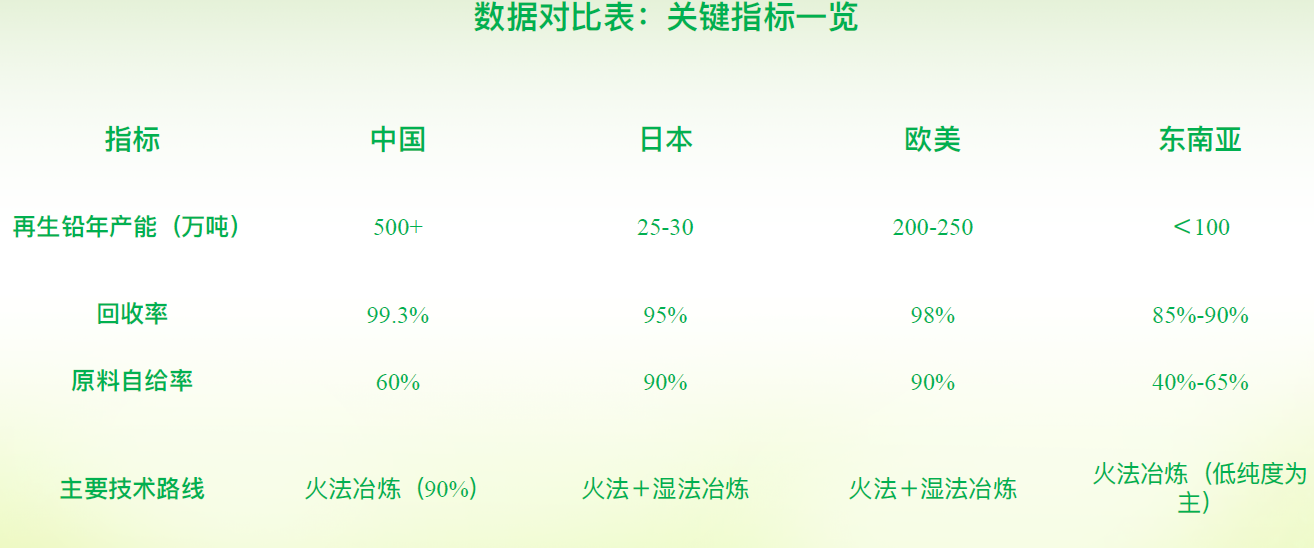

二、与中日欧美再生铅产业规模比较

以下是东南亚与中⽇欧美再⽣铅产业规模的综合对⽐分析,基于产能、技术、政策及市场地位等维度,结合最新⾏业动态与数据:

产能规模与技术⽔平对⽐

产能规模与技术⽔平对⽐

1、中国:绝对规模优势

产能:年再⽣铅产量超500万吨(2023年铅总产量756.4万吨,再⽣铅占⽐约65%)。

技术:⽕法冶炼为主(占90%),回收率达99.3%。

2、⽇本:技术领先但增⻓停滞

固相电解还原⼯艺普及,但原料依赖进⼝(废电池回收率低),产能集中于电池巨头配套项⽬。

3、欧美:

湿法冶炼占⽐⾼(如AquaMetals专利技术),环保成本占产能30%以上。

欧洲再⽣铅产能约200万吨/年,但受绿⾊法规限制扩产困难。

4、东南亚:需求驱动下的产能扩张

产能缺口:越南年缺15万吨,印尼缺8万吨,⾃给率不⾜70%。

本土产能:⻢来⻄亚再⽣铅库存仅1.6-2.2万吨(2023年),且60%为低纯度铅(<99.97%)。

5、外来投资:中国天能/超威在越南布局100万吨电池产能,推⾼原料溢价。

未来趋势与区域竞争力

1、中国:产能过剩(1600万吨产能 vs 700万吨需求),但技术输出加速(如富氧熔炼设备出⼝东南亚)。

2、欧美:聚焦低碳技术(湿法冶炼降碳50%),但⾯临亚洲低价再⽣铅冲击。

3、东南亚:

1)机遇:电动⻋渗透率提升(泰国2030年EV⽬标占⽐50%)拉动电池需求。

2)⻛险:锂电池替代加速(若两轮⻋领域渗透率>30%,铅需求或崩塌)。

结 论:区域定位与协作空间

1、中 国:规模与技术双优势,但需破解原料跨境回收壁垒。

2、欧 美:技术标杆,成本制约产能扩张。

3、东南亚:需求增长,极依赖中资技术输⼊与区域回收联盟(如中⻢绿⾊通道)。

4、全球平衡:2025年中国缺5万吨铅锭,海外过剩15万吨,跨区域贸易互补性增强。

三、东南亚再生铅产业发展趋势

⼀、需求端:交通电动化与储能双轮驱动

1、电动交通⼯具爆发增⻓

1)越南:全球第⼆⼤电动摩托⻋市场,销量年增30%-35%,拉动铅酸电池需求年增18%。

2)泰国:东盟最⼤汽⻋基地(2023年产184万辆),转型电动汽⻋中⼼,2030年⽬标EV占比50%,配套启动电池需求激增。

3)印尼:摩托⻋保有量1.3亿辆(汽⻋5倍以上),2024年电动摩托销量同⽐增40%。

2、基建与储能需求

1)东南亚5G基站建设率年增35%,铅酸后备电源占新增需求70%。

二、供给端:原料短缺与环保约束成核心瓶颈

1、废电池跨境回收受阻

中国年出⼝东南亚铅蓄电池含铅量约60万吨,但受《巴塞尔公约》限制,废电池跨境回收率不⾜5%,导致区域原料流失,锂电池替代加速(轻型⻋领域渗透率升⾄20%),进⼀步压缩铅电池报废量。

2、本土产能结构性⽭盾

⾃给率低:越南缺⼝15万吨/年(⾃给率42%)、印尼缺8万吨(⾃给率65%)。低纯度产能过剩:⻢来⻄亚再⽣铅库存1.6-2.2万吨(2023年),但60%纯度<99.97%,难以满⾜电池级标准。

3、环保成本攀升

泰国/印尼2025年起禁⽌含铅塑料残渣进⼝,⻢来⻄亚ESG合规成本增30%,中小厂年投⼊超500万美元。

三、产业转型:循环经济与技术升级破局

1、区域回收体系创新

1)跨国联盟:中⻢共建“再⽣铅绿⾊通道”,试点降低物流成本40%,破解废电池回流难题。

2)政策协同:推动东盟《废铅酸电池跨境转运⽩名单》,突破回收壁垒。

2、技术降本与产能升级

1)富氧熔炼技术在泰国落地,回收率提⾄98.5%,吨铅能耗降35%。

2)中国经验输出:推⼴“破碎分选-熔炼”⼀体化设备,降低废料依赖30%。

3、ESG导向的产能重组

1)马来西亚联昌银⾏对绿⾊再⽣铅项⽬提供利率优惠(基准利率-1.5%)。

四、区域市场分化与投资机遇

五、未来趋势与风险预警

1、供需再平衡:

2025年预测:全球铅市场区域分化加剧(中国缺5万吨 vs 海外过剩15万吨),东南亚需建⽴区域铅锭储备机制。

2、价格波动:沪铅预计区间16000~18800元/吨,伦铅1900~2300美元/吨,跨市反套策略存机会。

3、长期风险:若锂电池在两轮⻋渗透率超30%(当前20%),铅需求或崩塌。

4、环保:标准升级(如2025年铅渣进⼝禁令)推⾼合规成本。

结 论:区域协作与技术投资是关键

1、短期:依赖跨国回收联盟与政策协同缓解原料短缺,如中⻢绿⾊通道及东盟⽩名单机制。

2、长期:通过技术升级(富氧熔炼)和ESG融资提升竞争⼒,规避锂电池替代风险。

3、投资重点:关注越南(缺口最⼤)、泰国(EV政策红利)、马来西亚(CIF溢价枢纽)的产能整合机遇。

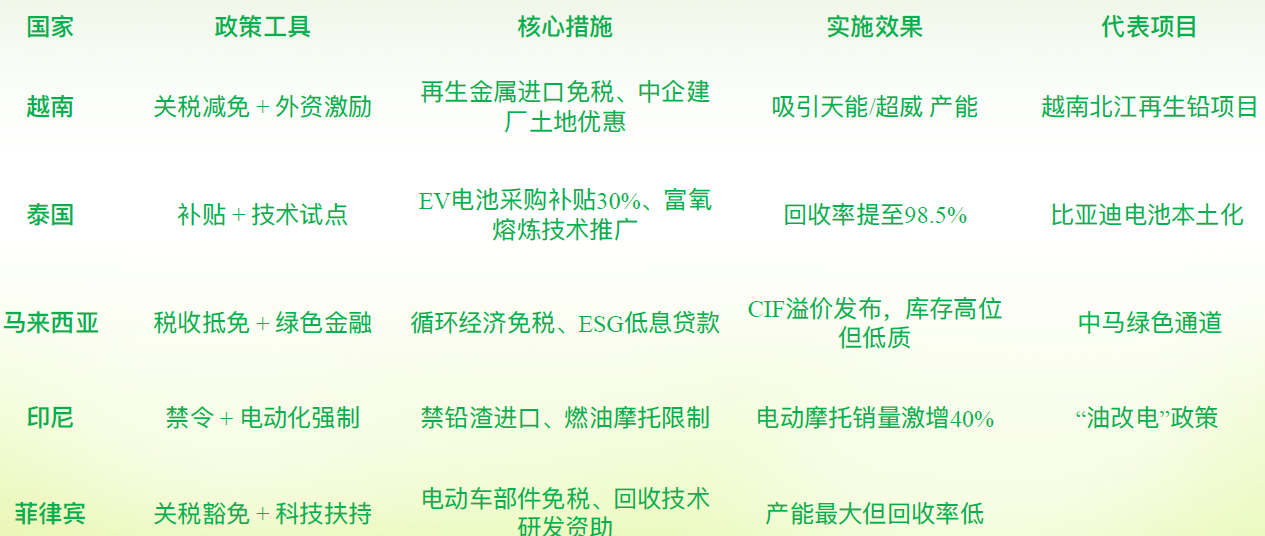

四、东南亚各国对再生铅产业政策不一

以下是东南亚主要国家针对再⽣铅产业的政策对⽐分析,基于各国环保法规、产业扶持措施及区域协同机制动态:

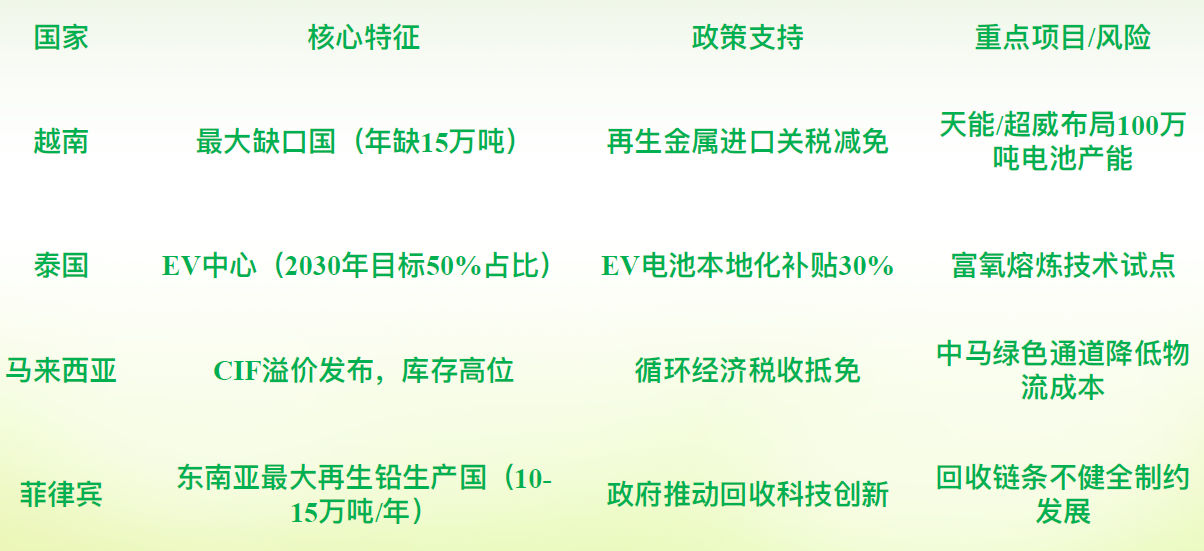

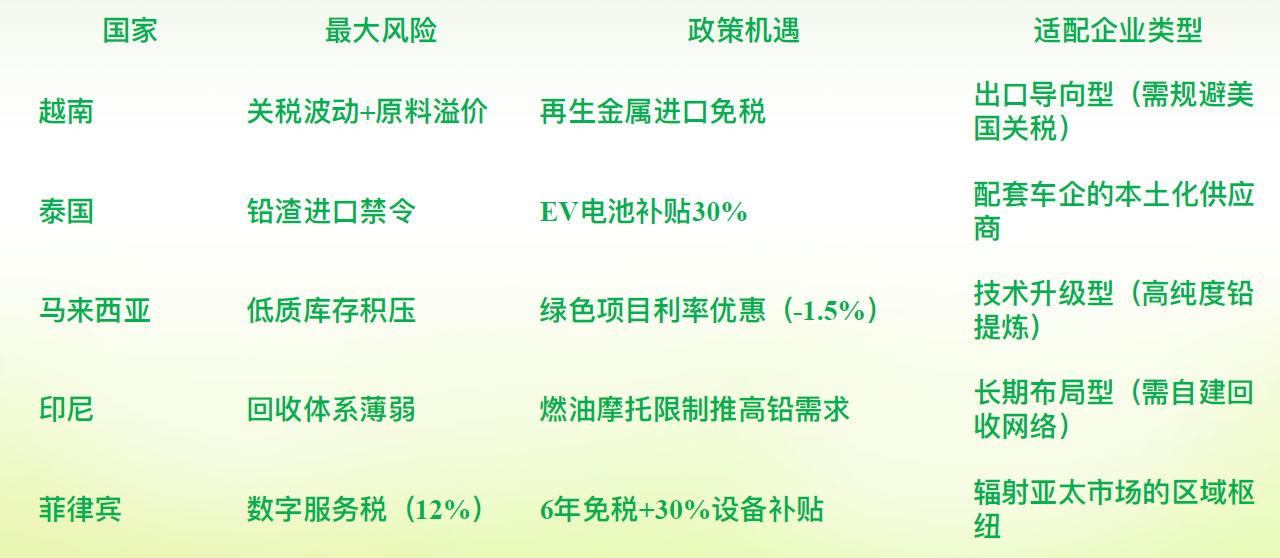

⼀、越南:缺口驱动型政策

1、产业定位:最⼤再⽣铅缺⼝国(年缺15万吨),优先吸引外资填补产能。

2、核心政策:

1)关税减免:对再⽣⾦属进⼝实施关税优惠,降低原料成本。

2)外资激励:为中资电池企业提供⼟地与税收⽀持,推动100万吨电池产能落地。

3)电动化配套:政策推动“油改电”,但回收体系滞后,依赖进⼝铅锭。

3、瓶 颈:废电池回收率低,本⼟处理能⼒不⾜,环保标准尚未统⼀。

二、泰国:EV导向型政策

1、产业定位:东盟电动汽⻋制造中⼼(2030年EV占⽐50%),再⽣铅需求激增。

2、核心政策:

1)本地化补贴:EV电池采购补贴30%,刺激铅蓄电池需求。

2)技术升级试点:引进富氧熔炼技术(回收率98.5%,能耗降35%)。

3)环保禁令:2025年起禁⽌含铅塑料残渣进⼝,倒逼企业升级处理⼯艺。

3、挑 战:再生铅产能与EV需求增速不匹配,需扩⼤技术投资。

三、 马来西亚:枢纽型政策

1、产业定位:区域铅锭贸易枢纽,CIF溢价发布地。

2、核心政策:

1)循环经济税收抵免:对合规再⽣铅企业免征5年所得税。

2)ESG融资优惠:联昌银⾏提供绿⾊项⽬低息贷款(基准利率-1.5%)。

3)中⻢协同:共建“再⽣铅绿⾊通道”,降低跨境物流成本40%。

3、矛盾点:库存⾼位,但60%为低纯度铅(<99.97%),⾼端供给不⾜。

四、印尼:资源管控型政策

1、产业定位:全球最⼤摩托⻋市场(保有量1.3亿辆),铅需求潜⼒⼤但回收受限。

2、核心政策:

1)“油改电”强制推⾏:限制燃油摩托,电动摩托销量2024年增40%。

2)危废进口禁令:2025年禁⽌含铅残渣进⼝,加重原料短缺。

3)本土化目标:2030年电动⻋保有量220万辆,配套充电站6.3万个。

3、挑 战:回收网络碎片化,废电池跨境回收率不⾜5%。

五、菲律宾:生产主导型政策

1、产业定位:东南亚最⼤再⽣铅⽣产国(年产能10-15万吨),但产业链不健全。

2、核心政策:

1)关税豁免:取消电动⻋部件进⼝关税,降低电池⽣产成本。

2)回收科技扶持:政府资助智能拆解技术研发,提升回收效率。

3、瓶颈:回收链条分散,跨区域协调不⾜,产能利⽤率低。

东南亚各国再生铅政策对比总表

五、中国企业在东南亚投资需要防范哪些风险

中国再生铅企业在东南亚投资⾯临多重⻛险叠加的复杂局⾯,需系统化构建风险防控体系。结合东南亚政策环境、产业特征及企业实践,主要⻛险及防范策略如下:

⼀、政策合规风险:环保升级与贸易壁垒

1、环保标准趋严:含铅危废进⼝禁令:泰国、印尼⾃2025年起全⾯禁⽌含铅塑料残渣进⼝,⻢来⻄亚ESG合规成本增加30%,中⼩⼚年投⼊超500万美元。

2、ESG强制报告:菲律宾要求企业提交ESG报告,碳排放超标罚⾦达销售额2%。

3、防范措施:投资前评估当地环保法规(如印尼《2045⻩⾦印尼计划》),优先布局绿⾊熔炼技术(如富氧熔炼),联合本地合规企业共建处理设施,分摊环保成本。

4、贸易政策突变:美国“对等关税”政策对越南、柬埔寨加征关税超40%,削弱出⼝竞争⼒;RCEP框架下菲律宾9873项商品零关税,但需满⾜本地化率要求(如印尼原料本地化率需达30%)。

5、防范措施:分散产能布局(如菲律宾免税区+泰国EV配套基地);利⽤东盟内部关税优惠(如马来西亚-越南⾃贸协定)。

二、原料供应链风险:回收困局与锂电替代

1、废电池跨境回收阻断:受《巴塞尔公约》限制,中国年出⼝东南亚的60万吨铅蓄电池中,废电池回流率不⾜5%;

2、本⼟回收⽹络碎⽚化(印尼回收率仅40%)。

3、防范措施:参与区域性回收联盟(如中⻢“再⽣铅绿⾊通道”降低物流成本40%);投资本地回收⽹点智能化管理(如GPS追踪废电池流向)。

4、锂电池替代加速:东南亚两轮⻋锂电配套率从2021年5%升⾄2024年20%,铅蓄电池报废周期延⻓15%。

5、防范措施:动态调整产品结构(如转向储能电池);与⻋企绑定⻓期供应协议。

三、市场竞争与成本⻛险:产能过剩与经营压力

中资产能内卷,推⾼废电瓶收购溢价⾄中国市场的120%;已现“企业混战”局⾯。

1、防范措施:错位竞争:专注⾼纯度再⽣铅(>99.97%),避开低端红海市场;

2、本⼟化深耕:开拓东南亚⼆⼿电池翻新服务等衍⽣业务。

3、经营成本攀升:菲律宾⽩领薪资为上海1/3,但熟悉双语的管理⼈才稀缺;基建不⾜导致物流成本⾼(印尼电⼒不稳、越南交通拥堵等)。

4、防范措施:⾃建培训中⼼培养本地骨干;选址靠近港⼝园区(如菲律宾苏⽐克港⾄深圳航程仅2.5小时)

四、法律与文化风险:合规陷阱与本地化障碍

1、法律准⼊复杂:

越南合资需明确技术作价评估机制,否则涉嫌虚假出资;⻢来⻄亚要求⾏业代码与MITI许可严格匹配。

2、防范措施:

尽调阶段聘请本地律所核查“三阶合规”(准⼊扫描→交易结构→退出机制);股东协议写⼊拖售权条款(⻢来⻄亚)或征收补偿条款(越南)。

3、文化冲突:

宗教习俗影响⽣产安排(如印尼斋⽉期间产能下降30%);员⼯重视家庭时间,强制加班引发抵触。

4、防范措施:

管理层本土化(越南⼯⼚中层本地化率>80%);适配本地习俗(如菲律宾圣诞节发放双薪提升忠诚度等)。

东南亚主要国家政策对比与风险聚焦

六、综合风险管理建议

1、供应链韧性建设:

构建“铅矿-再⽣铅-电池”区域闭环;在菲律宾设初级熔炼⼚(免税),在越南/泰国做精炼(贴近⻋企)。

2、合规先⾏策略:

联合⾏业协会推动《东盟废电池跨境转运⽩名单》,破解回收壁垒;每季度审计ESG指标(碳⾜迹/⾎铅检测)。

3、技术护城河深耕:

引⼊中国⽕法冶炼技术(回收率99.3%),淘汰东南亚低纯度产能;研发锂铅混合电池应对替代⻛险。

关键结论:

东南亚再生铅产业机遇与风险并存,成功关键在于 “技术本地化+合规前置化+供应链区域化” 。

短期规避越南关税敏感项⽬,⻓期可押注菲律宾免税区与泰国EV产业链,同时通过跨国回收联盟对冲原料⻛险。

六、中国企业与东南亚市场需要建立互利互惠的商业模式

中国蓄电池和再⽣铅企业与东南亚市场建⽴互利互惠的商业模式,需结合双⽅资源禀赋、政策环境及市场需求,构建多层次协作体系。

⼀、供应链整合:构建“回收-再⽣-制造”区域闭环跨境回收体系创新

解决⽅案:复制中国“三级回收⽹络”(集中贮存点→收集⽹点→处置中⼼),在越南/泰国建⽴区域性回收枢纽。

推行“电池以旧换新+定向回收”模式,降低物流成本,破解废电池回流难题。

本土化原料供应:

在印尼/菲律宾布局初级熔炼⼚(利⽤当地矿资源),在泰国/越南设精炼基地(贴近电池⼚),形成“矿铅-再⽣铅-新电池”区域闭环。

二、技术协作:输出高效再生与电池制造能力

再生技术升级:东南亚再⽣铅纯度低,引⼊中国⽕法冶炼技术或富氧熔炼。

电池产品适配:

针对东南亚⾼温⾼湿环境,开发耐腐蚀铅蓄电池;针对电动两轮⻋市场,推出高性价比启动电池。

三、产业链共建:政策协同与产业集群政策红利共享

四、市场创新:双品牌与金融工具

双品牌战略:技术输出+本地化品牌,产品贴牌,销往欧美。

绿⾊⾦融赋能:对接银⾏ESG融资(利率优惠-1.5%),或发⾏跨境绿⾊债券。

探索“碳积分交易”:再⽣铅较原⽣铅减排60%,积分销往欧盟企业。

五、风险对冲:动态应对政策与市场变化

合规前置化:适配东南亚环保升级(如泰国2025年禁铅渣进⼝),共建ESG数据中⼼(如菲律宾强制碳⾜迹报告)。

雇佣本地合规团队,规避法律冲突。

六、需求波动管理

短期:绑定⻋企订单;

长期:布局储能场景(东南亚5G基站后备电源需求年增35%)。

共赢模式的核⼼要素:以回收网络与技术输出破局原料短缺,构建“政策-资源-市场”铁三⻆。

七、借鉴中国经验-东南亚再生铅产业发展需要理性规划

⼀、回收体系:破解原料困局的核心抓手

复制中国“三级回收网络”模式:

基层站点建设:参考中国经验,在越南/泰国建⽴区域性回收枢纽,整合修理铺、4S店等终端,通过数字化平台实现线上下单、上⻔回收。

职业经纪⼈培养:培训本地回收从业者转型,政府发放资质认证,提升回收稳定性。

突破跨境限制:推动东盟制定《废铅酸电池跨境转运⽩名单》,借鉴中⻢“再⽣铅绿⾊通道”降低物流成本,允许废电池在区域内定向流动。

二、避免中国产能过剩陷阱

产能总量控制:引⼊“区域处理能⼒≤产废量150%”硬约束,严控再⽣铅产能盲⽬扩张。

淘汰低效产能:关停⼩作坊,优先扶持合规企业升级技术。

三、产业链布局:园区化与闭环化是成功关键

打造循环经济⼯业区;构建区域铅循环闭环。

四、技术升级:从低端熔炼到炼高效绿色冶炼

四、政策调控:产能置换与绿色金融双轨驱动

中国经验表明:成功=回收⽹络×技术升级×政策理性。东南亚若复制产能⽆序扩张⽼路,将重蹈中国50%产能利⽤率困局;唯有锚定闭环、绿⾊、协同,⽅能实现铅资源的“真循环”。

八、结束语

(1) 回收体系建设与再生铅产业的健康发展休戚相关;

(2) 再生铅产业健康发展,离不开产业链的相互⽀持;

(3) 再生铅产业健康发展,需政府理性规划和政策支持;

(4)再生铅产业健康发展,更需要行业自律和自身规范。