COMEX铜和LME铜的价差在4月初一度出现跳水一幕,不过伴随着铜价的企稳,两者价差也迅速企稳反弹,随后虽有起伏,但是持续维持升水局面,且最近隐隐再现走强势头,基本稳定在1000美元/吨附近。近日COMEX铜表现为何更为强劲?对LME铜的溢价状态会继续延续吗?

回顾4月初美铜对伦铜溢价的回落,主要受两大因素影响。一方面,美国对等关税落地,整体关税水平高于前期市场预期,随后各国反制措施也开始加码,市场对于全球贸易链断裂可能拖累经济增长并推高通胀的担忧明显加重,风险资产一度普遍遭遇抛售,期铜也不例外,前期上涨较多的美铜在当时回落更多,因此美铜与伦铜之间的价差有所收窄。另一方面,其实今年以来美铜的格外强劲主要受美国未来可能对进口铜加征更多关税的预期影响,因此价差变化的核心仍然是美国对进口铜关税态度的变化。在2月下旬美国对铜进口启动国家安全调查,在3月底市场有传言称美国可能在数周内对进口铜征收关税,明显提前于市场预期的第四季度。如果对铜关税真的过于提前的落地,那么政策落地后再继续流入美国的那部分铜价格将受到关税影响,届时贸易商无法通过价差获得更多利润,甚至有亏损的可能,因此相关资金有平仓避险的需求。

不过随后以上两大影响因素都出现转机。全球贸易摩擦方面,美国贸易态度转暖,和多国贸易谈判开始进行后进入关税豁免期,且前期公布的美国经济数据仍有一定韧性,通胀压力同样不大,市场氛围整体缓和,内外铜价都出现止跌反弹一幕。美国对铜关税方面,截至目前仍未落地,前期传言被证伪,基于对于未来进口成本增加的预期,“关税套利”和“提前锁价”操作延续,COMEX铜对LME铜持续溢价,全球铜继续向美国流入。

除此之外,最近美国对进口钢铁和铝关税提升。当地时间6月3日,美国白宫发表声明称,美国总统特朗普宣布将进口钢铁和铝及其衍生制品的关税从25%提高至50%,该关税政策自美国东部时间2025年6月4日起生效。海外投行猜测这一关税重锤未来可能扩展至铜、铂族金属,法律障碍可能迫使美国政府更积极使用S232条款,关税可能在2025年第三季度实施。在这样的担忧之下,最近美铜走势仍强于伦铜,二者价差也重回1000美元/吨附近。

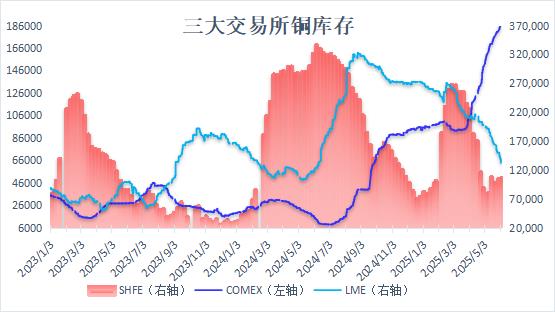

居高不下的溢价使得美国对铜的虹吸效应延续,从而导致COMEX铜库存持续增加,LME铜库存降个不停,进而导致LME0-3升水稳中有增。具体来看,COMEX铜库存从年初的9.3万吨持续累积,最新数据已经升至18.7万吨附近,累库幅度已高达一倍,超过9万吨。LME铜库存则从年初的27万吨之上水平下滑至如今的13万吨之上,去库幅度同样超过一倍,库存去化在14万吨附近。在非美地区铜供需呈现紧平衡的状态下,最近LME0-3价差震荡走强,在4月底基本转为升水结构,如今最高触及70美元/吨之上。

整体来看,在美国对铜关税措施出炉之前,全球铜仍有向美国流入的动力,高价差状态仍将延续。但是仍有一些风险值得注意,一方面,美国对其他国家的关税豁免期将在7月初结束,而最近美国除了和英国达成一致,和欧盟、日本等经济体和国家的谈判不算顺利,贸易前景不确定性仍然存在,若后续贸易摩擦重新加剧,铜作为重要的工业金属走势仍有可能受到拖累。另一方面,美国自身铜产能有限,对外依赖度较强,在急需制造业回流之际,若加征高额关税可能损及下游制造业,在高溢价已经反应一定水平关税的背景下,后续仍需跟踪具体落地关税税率,警惕不及预期的落差出现。除此之外,当前非美地区低库存状态并不主要得益于需求的强劲,而是全球铜跨区域流动的结果,如今COMEX铜库存已经高企,情绪面和资金面狂欢过后定会回归真实供需面。

(文华综合)