中国精炼铜产量(万吨)

近期,铜价经历调整后再度回升。宏观层面,特朗普关税政策反复,但市场对欧洲经济未来预期较为乐观。从基本面来看,亏损使得冶炼企业减、停产概率加大,同时,“金三银四”消费旺季来临,铜材企业存在较大的刚性补库需求,预计国内社会库存面临持续回落的可能。

欧洲经济预期乐观

2月份,美国新增非农就业人口略低于预期,失业率意外上升至近3个月以来高位,但美国2月份服务业扩张速度加快,给市场带来了一定安抚。近期,美联储主席鲍威尔表示,美国经济状态良好,尽管宏观不确定性增加,但特朗普关税政策反复无常,包括计划对铜产品加征25%关税和特朗普对美国经济没有排除衰退的可能性的言论等,都加剧了风险资产价格的波动。欧盟委员会主席马尔苏拉·冯德莱恩提出的总计约8000亿欧元的“重新武装欧洲”计划,获得了欧洲理事会同意,市场预期,军费和基础设施支出将成为推动欧洲经济复苏的新引擎。

供需格局依旧偏多

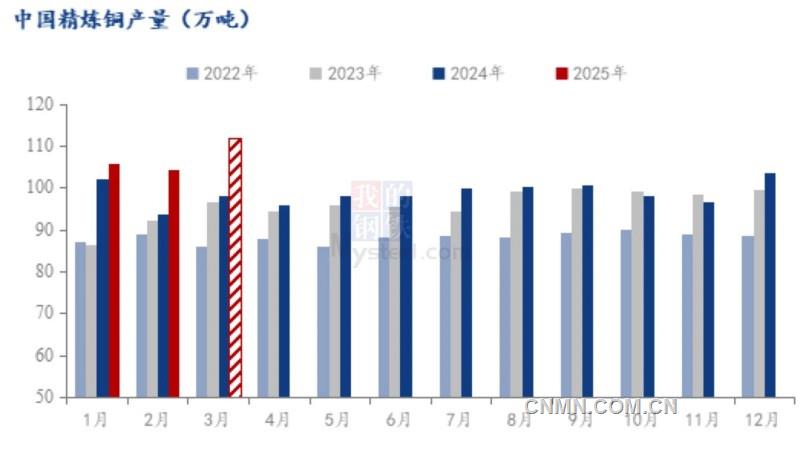

铜精矿现货供应紧张局面加剧,未来,冶炼企业面临减产可能。本周,铜精矿现货TC为-15.83美元/吨,冶炼企业亏损2800元/吨左右,亏损幅度较大。印尼政府已解除Freeport铜精矿出口禁令,部分铜精矿库存将供应国际市场,预计铜精矿TC可能阶段性止跌企稳。但是考虑到冶炼行业企业持续亏损,全球部分冶炼企业可能出现减产或停产,进而影响精铜供应。

铜价走势偏强,限制铜材企业补库,但是生产旺季预期依然较强。民用、基建等建筑工程类中,低压类电线电缆订单低迷,高压类电缆及新能源发电类订单表现相对较好,电线电缆企业周度开工率上升,但依然弱于去年同期。精铜杆企业周度开工率小幅下滑,高铜价抑制了新增订单的释放。铜价上升抑制铜板带箔需求,企业开工率承压。3—4月份,制冷企业排产增加,传统旺季带动铜管需求回升,铜管企业开工率上升。在消费端有望修复的背景下,铜材企业刚性补库量可能较大。综合供需情况,当前,国内社会库存开始出现回落,预计后期铜价依然存在下降空间。

从整体来看,市场对欧洲经济未来预期较为乐观,且国内利好政策预期依然较强。从基本面来看,消费旺季预期依然较强,且全球铜冶炼面临减产可能,这些都有利于铜价保持阶段性上涨走势。

(作者单位:国泰君安期货)