今年以来,国内外锡比价震荡回落,尤其是从上周开始,比价回落速度加快,从8.34下降到7.95附近,对应着锡进口亏损逐渐放大,目前亏损幅度超过1.5万元/吨,也就是海外锡价相比国内更为强势。这段时间锡价整体处于震荡向上阶段,人民币汇率小幅升值,那么,是什么因素导致国内外价差拉大的呢?

春节后,锡价开启震荡上行走势,主要是受供应端扰动因素影响,刚果(金)局势紧张引发市场对当地锡矿供应稳定性担忧。矿业公司Alphamin在刚果(金)拥有全世界品位最高的锡矿山—Bisie矿山,Bisie矿分Mpama North和South两个相邻仅1公里的项目,Mpama North项目在2019年二季度运营,Mpama South2024年二季度完工,是全球锡矿近年来为数不多的增量项目之一。2022年年中以来,非国家武装团体成员(M23)占领了刚果锡矿贸易要道,年后当地冲突加剧,引发市场对非洲锡矿供应的担忧。不过,据Alphamin Resources最新消息,因Bisie矿运输路线远离冲突区,目前Alphamin运营未受刚果(金)东部近期局势影响。2024年Bisie矿总产量达17,324吨,同比增长38%,占2024年全球锡矿产量的6%。

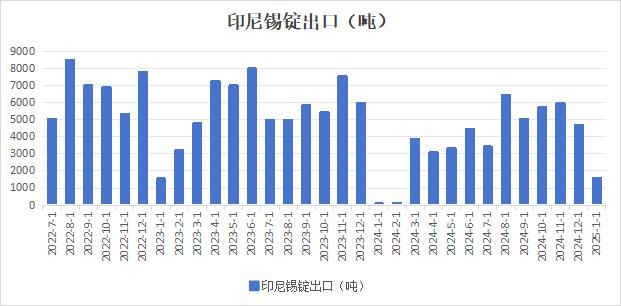

虽然,非洲矿端炒作情绪降温,但锡资源供应偏紧格局仍然维持。2025年1月印尼精炼锡出口量为1,566.26吨,同比增加39%,环比下降66%。去年1月的出口因采矿许可证延期而受阻,导致出口断崖式下滑。今年1月印尼出口量再度出现去年一季度的减量问题,虽然没有完全降至零出口,但也降至近几年低位水平。全球精炼锡产量主要集中在中国和印尼,印尼是全球第二大精锡供应国,产量占比约在20%左右,印尼精炼锡消费量全球占比不到 1%,主要以出口为主。从出口流向来看,亚洲占比约为50%,欧洲占比约为32%,美国占比约为12%。印尼锡锭出口下滑加剧了海外锡资源的紧张程度,LME锡库存持续下滑,从2025年1月末的4400吨左右下降到最近的3910吨。2023年12月至2024年4月LME锡库存也经历了一轮快速下滑阶段,从8500吨附近减少至4000吨,几乎腰斩,影响因素之一也是印尼锡锭出口的断崖式下跌,当时主要是由于印尼配额发放缓慢,影响了部分企业正常生产和出口。

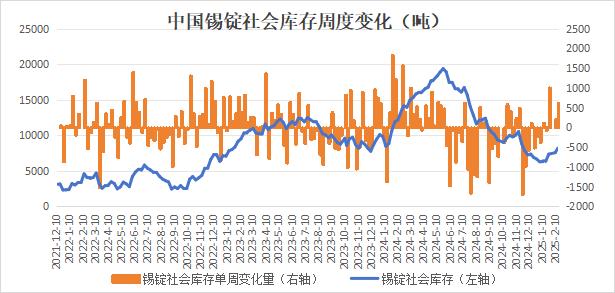

但是反观国内的情况,今年以来,伴随锡价震荡走高,国内库存小幅累增,反映出下游畏高情绪明显,节后消费虽然有改善预期,但锡价上涨明显抑制消费,终端市场对当前价格接受度偏低,以消耗库存为主。国内外库存呈现海外去库,国内累库的情形,是推动内外比价快速回落的重要因素之一。

另一方面,虽然目前缅甸锡矿仍然禁采,但市场对缅甸年内复产的预期逐渐增强,上周市场再次传出复产传言,预计三月可能将恢复生产,但是产量会比较有限。但目前尚无准确消息,仍需关注后续报道。缅甸锡矿主要集中在佤邦地区,佤邦锡矿资源则主要分布在曼相和邦阳两大矿区,其中,曼相矿区的锡矿产量占缅甸全国产量的70%以上,几乎全部由云南孟连口岸入关进入我国。目前在云南地区,大部分治炼企业保持正常生产,冶炼企业在春节假期后全面复工,仅有少数企业因原材料短缺等问题仍处干停产检修状态。如果缅甸锡矿复产,未来云南地区矿端供应能够得到改善,云南地区的冶炼企业开工率有望进一步提升,国内供应紧张的局面将明显缓解。因此,缅甸锡矿对国内锡供应的影响更为直接,市场对复产预期的不断增强,也使得国内锡价表现弱于海外。

总的来说,内外库存劈叉以及市场对缅甸锡矿复产预期增强推动内外价差降至近期低位,那么后续是否仍有继续下行的空间呢?从2020年5月以来的历史数据上来看,当前价差处于历史分位数13%的位置,处于相对低位,当前价差位置接近去年9月低点水平,不过距离去年4月低点仍有一点空间,因此,价差在国内外库存劈叉的情况下,或仍有进一步下行的可能,但下行空间已相对有限。

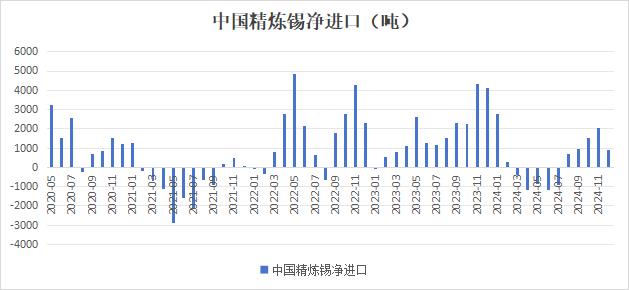

如果价差继续下调,可能会引发企业进行内外反套。通过对比内外价差和中国精炼锡出口数据可以发现,在内外价差持续为负,且差距逐渐拉大的月份里,中国锡锭出口的规模也较大,2024年3-7月中国锡锭出口增加,进出口也转为顺差。