在下游扩产计划纷纷踩下急刹车,产业链深度调整周期下,锂电设备订单量也应声回落。不仅如此,前期配合电池企业大规模扩产带来的产能过剩隐忧显现,新上设备利用率不足,闲置产能造成资金沉淀,锂电设备企业营收增长曲线就此被打断。

前几年,在全球能源转型浪潮中,锂电产业曾像汹涌潮水蓬勃而来,一举成为资本竞逐、政策托举的宠儿。2022年,电池新能源产业链年投资扩产额一度超过2万亿元,百亿级项目近80个……

作为电池新能源产业“卖铲人”,锂电设备赛道也随之风光无限,订单接到手软,产线开足马力,景象一派繁荣,企业市值也水涨船高。

然而,跟随电池新能源产业发展脚步,当下,锂电设备也正踏入周期调整的深水区。

辉煌余晖与挣扎蜕变

回溯往昔,新能源汽车产销连年翻番,储能产业飞速发展,电池需求呈直线攀升,电池厂商激进的扩产计划频频发布,彼时,从上游锂矿开采的选矿设备,到中游电芯制造的涂布机、卷绕机,再到下游电池组封装的检测装置,锂电设备不仅不愁销路,更是奇货可居,先进设备往往需要提前数月预订,企业盈利直线上扬。

“做设备这行,以后再好也很难像2023年那样了,一年干了三年的活。”一位业内人士如是表示。

今年年中,研究机构EVTank、伊维经济研究院联合中国电池产业研究院共同发布的《中国锂离子电池设备行业发展白皮书(2024年)》分析,近几年中国锂离子电池产能快速扩张为锂离子电池设备创造了巨大的市场空间,中国锂离子电池设备市场规模从634.3亿元增长到1370.5亿元仅用了2年时间,大量设备制造企业均分享了行业增长的红利。

然而,展望未来,随着中国锂离子电池产能的逐步饱和,整个锂离子电池行业呈现出结构性过剩的状态,大量规划中或者建设中的项目停滞或延期为锂离子电池设备市场带来了较大的不确定性。

在下游扩产计划纷纷踩下急刹车,产业链深度调整周期下,锂电设备订单量也应声回落。不仅如此,前期配合电池企业大规模扩产带来的产能过剩隐忧显现,新上设备利用率不足,闲置产能造成资金沉淀,锂电设备企业营收增长曲线就此被打断。

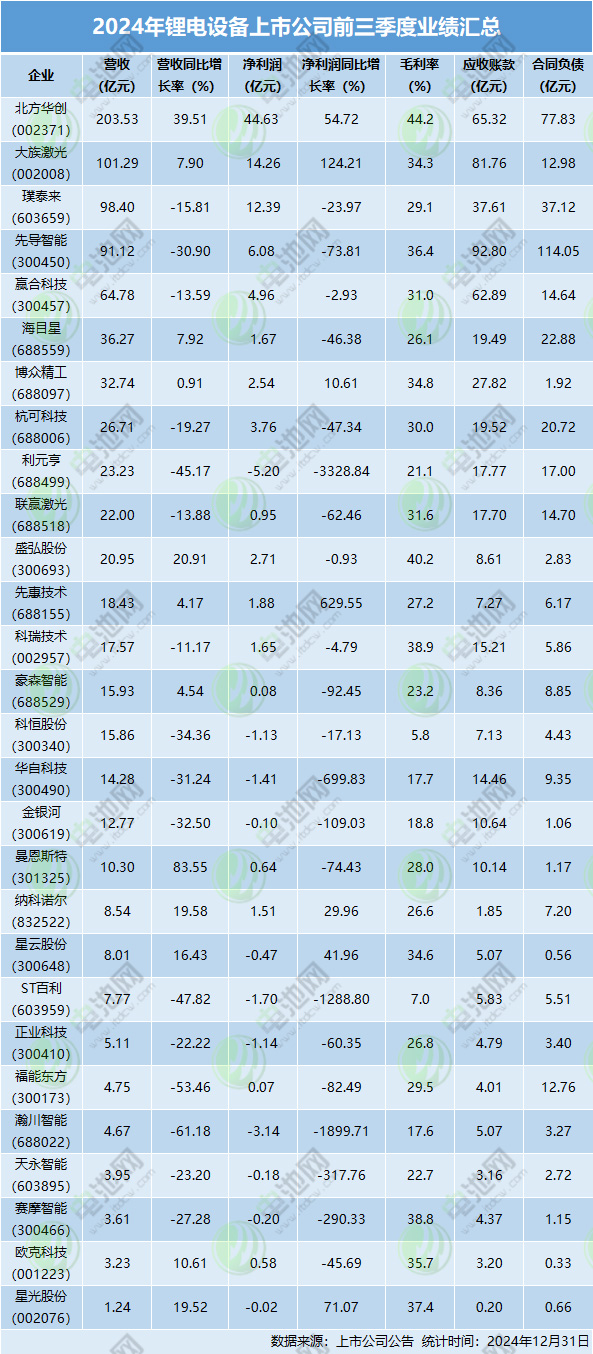

据电池网不完全统计,2024年前三季度,我国28家锂电设备企业共实现营收877.04亿元,净利润85.66亿元。其中,统计在内的28家设备企业中,仅净利润同比增速呈下降趋势的就有21家,最大下降速度高达3328.84%,前三季度呈亏损状态的企业有11家。

谈及业绩变动原因,不少上市公司在其业绩交流会上透露,行业周期下行,公司业务增长放缓,下游客户拉长了项目交付与验收周期,导致验收项目数量减少。更有企业坦言,因为项目周期延长,公司银行贷款较多使得利息费用支出较大,以及部分项目执行过程中出现亏损计提资产减值损失和信用减值损失金额较大。

另从前三季度应收账款来看,统计在内的28家设备企业总应收窟窿高达562.05亿元,合同负债411.2亿元,其中先导智能两项数额均最高,应收账款92.8亿元,合同负债133.08亿元。

应收及负债激增,变身“紧箍咒”,业绩承压,上市公司市值也普遍瘦身,例如先导智能市值从千亿级别大幅缩至三百多亿。不仅如此,11月28日,宁德时代又减持先导智能3354.8772万股,此次权益变动后,宁德时代持有先导智能4.99999%股权,持股比例降至5%以下。

与此同时,先导智能近日还陷入裁员风波,众多自称为先导智能现任及前员工的个体在互联网平台上公开指责公司,称其采用了强制性的裁员手段,但给予的补偿金额普遍不足,甚至完全缺失。这次风波主要波及先导智能的锂电池部门,而该部门在今年上半年的收入为39.04亿元,同比下降27.10%。

在巨大财力压力下,上述现象也只是锂电设备赛道内卷困境中的一个缩影。

有业内人士指出,近年来,锂电设备赛道怪象频出,“价格战”同样疯狂,为争夺市场空间,甚至出现无底线杀价的情况。企业为了降低成本,在原材料、生产工艺上偷工减料,甚至整线技术盲目打包,低于成本价销售,导致产品质量下降,不仅无法满足客户需求,还可能引发安全事故,不仅侵害了相关企业的生产利益,也引发了许多社会纠纷和官司诉讼。

综合来看,锂电设备行业这场激战,短期看是价格、服务等乱象丛生;长远而言,却也是大浪淘沙的筛选机制。无序竞争、恶意竞争是一条不归路,也不长久。企业只有通过创新、提高产品质量和服务水平,才能赢得市场认可。

出海破局与内需挖潜

EVTank预计,未来三年中国锂离子电池设备市场规模将呈现出下滑的趋势,直到2027年锂电设备行业将迎来反转。

相较于国内市场的疲软冲击,EVTank表示,未来几年全球锂电设备市场规模的增长将更多地依靠海外市场,以欧洲、美国和东南亚等为代表的海外锂电项目未来几年将迎来建设高潮,从而带动海外锂电设备市场规模的快速增长,预计海外锂电设备市场规模在2030年将达1266.5亿元。

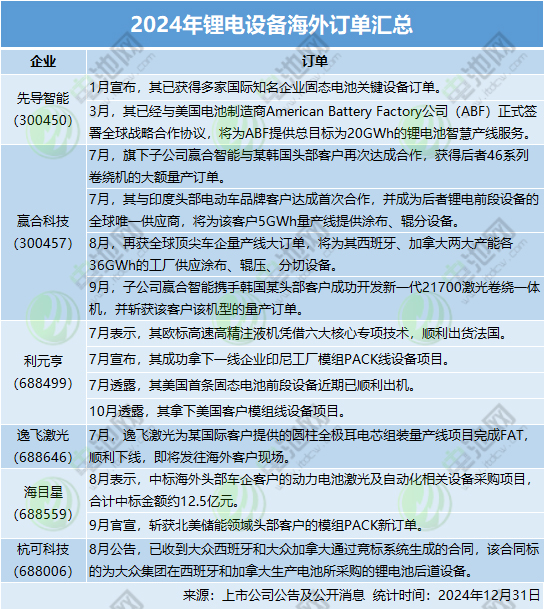

在海外新能源市场蓬勃兴起,本土锂电设备供应链尚不完善的背景下,中国锂电设备企业出海开启新窗口。当前,我国部分设备企业已在海外落地项目,并陆续斩获新订单。

从近期消息来看,杭可科技董事长严蕾日前透露,公司目前已有韩国、日本两个海外工厂,同时计划在马来西亚新建大型制造工厂,以应对未来的海外需求及市场政策变化。此前,先导智能、利元亨,以及诺力股份旗下的中鼎集成也已在海外落地项目。

除了出海建厂,2024年,电池网不完全统计下,我国还有6家锂电设备企业公布了14条海外订单动态,先导智能、赢合科技、利元亨、逸飞激光、海目星、杭可科技等均在列。

海外市场谋求新增长点的同时,国内需求的深度挖潜也已成为锂电设备企业破局蜕变的重要方向之一。以储能赛道为例,其正从试点走向规模化商用,借生产需求东风,锂电设备企业也已微调产品结构,逐步实现业务转型过渡。

此外,以固态电池为核心的下一代电池技术迎来快速发展,也为锂电设备企业提供了更多的发力方向。据研究机构EVTank、伊维经济研究院联合中国电池产业研究院共同发布的《中国固态电池技术及产业化发展现状与趋势研究报告(2025年)》数据,2024年中国半固态电池出货量已超过3GWh,全固态电池已经处于样品和中试阶段。EVTank称,固态电池正在以势不可挡的姿态崛起,成为新能源领域竞争的新战场。

当然,亮剑成效怎样,关键还要看“卖铲人”的水准。多家行业研究报告显示,目前行业内相关锂电设备龙头公司都有涉足固态电池设备。

结语:

从历史发展规律来看,锂电设备当下的周期调整,是产业发展的必然阵痛。它既是对过往盲目扩张的清算,更是面向未来、打磨核心竞争力的蛰伏期。

幸运的是,在市场份额争夺白热化,未来盈利不确定性增强的情况下,锂电设备企业在挣扎中也已逐步意识到并付诸行动中:唯有深耕技术创新,开拓新市场,锚定市场真正需求,才能在调整潮中校准航向,驶向新的增长彼岸。