SMM 12月24日讯:12月24日,光伏设备板块早间快速攀升,指数盘中最高一度涨逾3%,截至日间收盘,光伏设备板块涨2.39%。个股方面,艾能聚涨逾12%,欧晶科技、京运通封死涨停板,快可电子、海泰新能、钧达股份、亿晶光电等多股纷纷跟涨。

消息面上,民生证券发布研报称,2024年下半年以来,政策明确转向,光伏行业有望通过限价限产、能耗控制政策加快供给出清节奏。需求端来看,海内外需求景气度依然维持在较高水平,新兴市场有望迎来起量。

众所周知,在12月6日中国光伏行业协会上传出多家光伏产业链企业在会上正式签订了自律公约,后续签约方将开始对产能进行管控的消息,据悉,此次参与座谈会的企业数量从10月份“防内卷”的座谈会上的16家增加至33家,涉及硅料、硅片、电池、组件四个产业链环节,且头部企业和多家二三线企业均在列。此次会议保密性较高,但从目前传达出来的信息来看,光伏整个产业链对内卷的恶性竞争集体表现出了不认同态度,行业加强“自律”对产业链企业而言无疑是利好消息。有业内分析认为,在当前成本和利润下,降低开工负荷就是减少亏损,且产业链上游因为市场集中度较高,相对更容易实现调控,企业普遍有减产的自觉和压力。

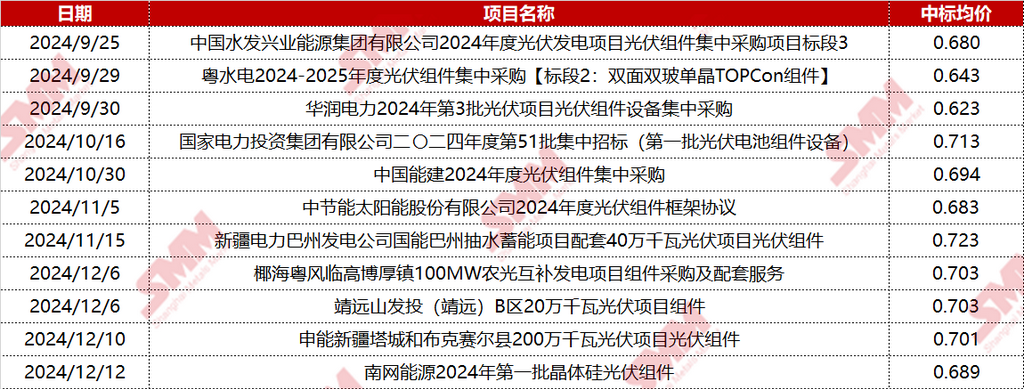

值得一提的是,据SMM了解,自10月份以来,组件中标价格便已经开始逐步上涨,从大型集采项目的 TOPCon183 组件采购价格来看,9 月仍有较多集采项目的中标价位于 0.65 元/W以下。而 10-12 月,诸多大型项目的中标均价都攀升至 0.68-0.7 元/W。此阶段的价格上涨,更多还是在于一体化企业为代表的的主流企业的主动挺价。这也不仅得益于企业对“内卷式竞价”的态度转变,以及组件企业逐步意识到成本价格倒挂的低价竞标的不可持续性,市场信心出现一定恢复。

但需要注意的是,此阶段的中标价上升主要归因于组件头部企业的挺价情绪较为强烈。然而,组件实际执行价格能否持续上升,仍然取决于组件的供需基本面能否支撑。年末进入次年一季度,需求淡季,组件订单量、价疲软,且受制于上游原材料供给缺口,组件厂预计普遍维持低开工,消化原有库存为主,恐将是组件价格的低谷时期。寒冬结束后,次年二季度需求和成本双重支撑下,组件价格有望随整体产业链价格趋势回暖,但涨幅需观察库存和需求量。》点击查看详情

此外,多晶硅期货和期权合约即将上市,目前距离多晶硅期货上市的2024年12月26日(星期四)已经仅剩2天的时间,前期在主流企业主动挺价,协会会议的召开使得行业自律取得有效进展,市场信心出现一定回复。同时,多晶硅期货将于12月26日正式上线,期货市场的出现给予多晶硅厂家更多选择,叠加下游环节价格的上涨等其他因素综合影响下,多晶硅价格出现上涨。》点击查看详情

本周,多晶硅N型料主流价格在39~42元/千克,暂时维持稳定。据SMM调研显示,本周多晶硅产量回归稳定,多家头部企业产量降无可降。后续1月多晶硅企业有少量减产计划。库存方面,目前多晶硅库存随着本月签单的逐渐进行,多晶硅库存有所下滑。

不过虽说协会意图通过自律来挽救产业链,但对于没有参与此番“自律联盟”的企业而言,为了“活下去”,只能通过降低价格来求生存。这一点,从12月18日和12月22日中国光伏协会评论国电电力新疆巴州发电公司“超低价”光伏组件中标的质疑中也可以窥见一二。

对于当前的光伏市场,海通证券此前表示,当前政策对光伏行业无论是产能还是价格都给出了明确的指引和措施,产业出清、摆脱行业低价恶性竞争已是大势所趋,价格后面上涨可期,建议重视光伏底部拐点带来的巨大弹性。

东海证券此前发布研报指出,预计随着政策端托底以及行业自律推进,短期光伏行业有望恢复有序竞争,产业链价格有望触底回升。中长期看,全球能源转型及光伏降本增效带来经济性,需求端增长预计持续。供应端上,产能出清稳步推进有望优化行业竞争态势,优质产能出海有望收获溢价,各环节博弈进入规范合理状态。预计2025年行业供需矛盾有望缓解,整体行业经营状况有望企稳回暖。