中国神华2023年的年报显示:2023年,公司积极落实国家能源保供稳价政策,践行“能源供应压舱石、能源革命排头兵”的公司使命,一体化运营安全高效,能源保供坚实有力,聚焦煤炭清洁高效利用,推动战略性新兴产业发展,高效完成年度经营目标。受煤炭销售价格下行等因素影响,本年经营业绩同比有所下降。2023年,公司实现营业利润91,367百万元(2022年:98,138百万元),同比下降6.9%;归属于本公司股东的净利润59,694百万元(2022年:69,648百万元,已重述),同比下降14.3%;基本每股收益3.004元/股(2022年:3.505元/股,已重述),同比下降14.3%。

中国神华的主营业务是煤炭、电力的生产和销售,铁路、港口和船舶运输,煤制烯烃等业务。公司拥有位于神东矿区、准格尔矿区、胜利矿区及宝日希勒矿区等地的优质煤炭资源。2023年公司实现商品煤产量324.5百万吨、煤炭销售量450.0百万吨。公司控制并运营大容量、高参数的清洁燃煤机组,于2023年底公司控制并运营的发电机组装机容量44,634兆瓦,2023年完成总售电量199.75十亿千瓦时。公司控制并运营围绕“晋西、陕北和蒙南”主要煤炭基地的环形辐射状铁路运输网络、“神朔—朔黄线”西煤东运大通道以及环渤海能源新通道黄大铁路,总铁路营业里程达2,408公里,全年自有铁路运输周转量达309.4十亿吨公里。公司还控制并运营黄骅港等多个综合港口和码头(总装船能力约2.7亿吨/年),拥有约2.13百万载重吨自有船舶的航运船队,以及运营生产能力约60万吨/年的煤制烯烃项目。报告期内,公司主营业务范围未发生重大变化。公司以煤炭产品为基础,形成的煤炭“生产——运输(铁路、港口、航运)——转化(发电及煤化工)”一体化运营模式,具有链条完整、协同高效、安全稳定、低成本运营等优势。2023年公司煤炭、发电、运输及煤化工分部利润总额(合并抵销前)占比为71%、13%、16%和0%(2022年:75%、8%、16%和1%)。

中国神华的董事会致辞中提到:2023年,公司深刻践行“能源供应压舱石,能源革命排头兵”的职责使命,积极应对煤炭进口量增加、能源市场价格波动和极端天气挑战,夯实能源保供之基,安全合规高效生产,煤炭供应保障能力进一步增强,商品煤生产和销售量同比分别增长3.5%和7.7%。深化煤电联营,电力机组稳发多发,持续发挥煤电兜底保障作用,全年累计发电量、售电量同比分别增长11.0%和11.1%。畅通能源运输保障线,着力打造多功能、综合性、现代化路港航运输体系,自有铁路运输周转量、港口装船量、航运周转量实现同比增长。各板块间协同高效运营,顺利完成全年各时期保供生产任务,以优异成绩诠释了中国神华的使命与担当。

中国神华计划拿出449.03亿元进行分红

值得一提的是,虽然受煤价下跌影响,中国神华的净利润有所下滑,但是中国神华依然延续以往大手笔分红的操作,中国神华的董事会建议:以实施权益分派股权登记日登记的总股本为基数,派发2023年度末期股息现金人民币2.26元/股(含税),该利润分配预案尚待股东大会批准。按本公司2023年12月31日总股本19,868,519,955股计算,共计派发股息人民币44,903百万元(含税)。

自2007年A股上市以来,这将是中国神华连续17年进行现金分红。中国神华曾承诺,该公司2022-2024年度每年以现金方式分配的利润不少于公司当年实现的归属于该公司股东净利润的60%。2022年,中国神华实际现金分红比例也达到了72.8%,远超行业平均水平44.34%。

中国神华对未来发展的展望

行业格局和趋势

煤炭行业来看,我国经济持续回升将拉动能源需求增长。煤炭新增产能释放,安全生产监管力度加强,煤炭产量将总体保持稳定。煤炭进口量预计仍将保持高位。总体来看,2024年煤炭市场供需向平衡偏宽松方向发展,煤炭价格中枢或将稳定在合理区间。受季节性波动、突发事件等因素影响,局部地区、部分时段可能出现供应偏紧的局面。

电力行业来看,综合考虑宏观经济、终端用能电气化等因素,中国电力企业联合会预测,预计2024年全年全社会用电量同比增长6%左右,全国新增发电装机规模与2023年基本相当。综合考虑电力消费需求增长、电源投产等情况,预计2024年全国电力供需形势总体紧平衡,部分区域用电高峰时段电力供需偏紧。

公司发展战略

2024年,本集团将坚持以习近平新时代中国特色社会主义思想为引领,全面贯彻党的二十大精神,深入落实“四个革命、一个合作”能源安全新战略和碳达峰碳中和目标要求,认真践行“一个目标、三个作用、六个担当”总体发展战略,坚持以“稳中求进、以进促稳、先立后破”为工作导向,围绕增强核心功能、提升核心竞争力,聚力安全发展、创新发展、绿色发展、协同发展、价值发展和党建引领,全面建设世界一流清洁低碳能源科技领军企业和一流综合能源上市公司,走稳高质量发展之路,持续稳定回报投资者,更好发挥科技创新、产业控制、安全支撑作用,为以中国式现代化全面推进强国建设、民族复兴伟业贡献中国神华力量。“十四五”下半程,本集团将持续巩固一体化运营核心优势,保障能源安全稳定供应。加大煤炭资源获取力度,加快煤炭清洁高效开发利用,提升能源利用综合效能。建设清洁高效火电机组,加强综合能源项目开发。优化运输网络布局,推动专用线、联络线接轨进度,创新发展大物流业务,打造多功能、综合性、现代化能源运输大通道。发展煤基新材料等高附加值产品,推动煤化工高端化多元化低碳化发展。发挥上市公司平台和资金优势,落实市值管理和考核要求,加强同地方政府企业合作,推动风电、光伏等可再生能源稳定可持续增长,研究储能、氢能、生物质能等战略性新兴产业投资机会,培育未来产业,加快形成新质生产力,为公司可持续健康发展奠定坚实基础。

2024年度经营目标

从中国神华的经营目标中可以看出:中国神华计划2024年商品煤产量和煤炭销售量与2023年相比,同比有所下降。

机构声音

中国神华近一个月获得7份券商研报关注。给予买入评级的有5家。

东吴证券3月25日发布研报称,给予中国神华买入评级。评级理由主要包括:1)煤炭产销稳定增长,以量补价促业绩稳健;2)发、售电量同比实现大幅增长,燃煤平均采购价格下滑增厚利润;3)运输板块和煤化工业务利润同比均不同程度下降;4)拟派发现金分红约449.03亿元,分红比例约75.22%,高股息属性凸显。风险提示:国内经济增速大幅下滑,煤炭下游需求不及预期,安全生产事故导致煤炭产量不及预期。

中泰证券3月24日发布研报称,给予中国神华买入评级。评级理由主要包括:1)煤炭:产销环比双增,成本上涨压制业绩;2)价格方面,Q4现货煤价环比大涨,拉动平均价格上涨;3)成本与利润方面,Q4销售成本环比下降,毛利润环比大幅改善;4)电力:降本增效,利润改善显著;5)营业外支出大幅增加,拖累公司业绩;6)现金分红比例达到75.2%,A股股息率达到5.96%。风险提示:煤矿产能释放受限、资本开支和现金分红风险、煤炭价格大幅下跌。

山西证券研报指出,随着经济恢复,短期内煤炭供需关系仍难言宽松,预计煤炭价格回落空间有限;且地产、基建等稳经济政策仍存边际改善预期,煤炭刚性需求仍存;同时,市值管理地位提高叠加低利率环境长期存在,“高股息+央企”估值后期仍有望提升。建议关注以下标的:1、山西产量存收缩预期叠加进口预期下修,预计焦煤旺季价格支撑性强,关注山西焦煤、平煤股份、淮北矿业、潞安环能、冀中能源;2、利率环境变化预期有所加强,但不能据此判断反转,“高股息+央企”估值仍有修复空间,关注新集能源、山煤国际、中国神华、陕西煤业、兖矿能源、中煤能源。

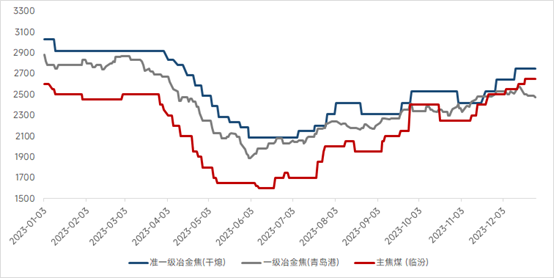

回顾2023年煤焦的价格可以看出:

2023年1-2月份,得益于疫情管控放开的后续影响以及传统旺季“金三银四”,市场对于国内经济仍保持较强预期,叠加钢厂高炉产能利用率逐步提高,煤焦价格持续高位运行。3月份,内蒙阿拉善盟发生严重煤矿事故,进一步推高煤焦价格,但后续煤矿逐步复产,以及煤炭进口零关税政策的继续实施,蒙古煤的通关数量持续增加和俄罗斯煤的大量到港,使得国内炼焦煤供应紧张的问题得到缓解。此外,需求端开始面临考验,房地产市场恢复不及预期,叠加海外硅谷银行等金融风险事件爆发,市场预期转向,且下游终端对钢材需求出现明显减弱,钢厂成材累库严重,高铁水背景下的供需平衡被打破,普遍存有看弱预期成为市场的主流,黑色整体价格开始下移,而其中估值相对偏高的煤焦则成为负反馈的重点“照顾”对象,价格出现长期下跌。5月份,经过接近2个月的时间验证,下游终端市场对成品钢材需求并没有出现预期中的大幅减弱,加之需求端宏观利好频出(房地产刺激政策、美联储加息结束、一万亿特别国债等)以及现货炼焦煤供应的收紧(上游煤矿、焦企因为利润和安检等问题减产),煤焦价格准备筑底反弹。其中,自6月这个全年安全检查月过后便不断发生的煤矿事故尤其显眼,频发的煤矿事故导致炼焦煤供应持续减少,加之钢厂下降缓慢、中间还有反复,煤焦价格中心开始上移,直到11月份,冬季供暖、煤矿事故导致的严格安检以及煤矿年度生产任务即将完成,加剧炼焦煤供应紧张,炼焦煤价格上涨的同时推高焦炭价格。

3月26日,据SMM报价显示:临汾低硫主焦煤报价1850元/吨。唐山低硫主焦煤报价2050元/吨。焦煤市场成交依旧偏弱运行,部分煤种价格小幅下跌。3月26日,一级冶金焦-干熄全国均价为2230元/吨。准一级冶金焦-干熄全国均价为2090元/吨。一级冶金焦-湿熄全国均价为1840元/吨。准一级冶金焦-湿熄全国均价为1758元/吨。

从SMM一级冶金焦-干熄全国均价的历史价格走势可以看出,截至3月26日,其均价进入2024年经历了6轮提降,而其均价也由1月2日的2890元/吨降至3月26日的2230元/吨,不到3个月的时间里,其均价下跌了660元/吨,跌幅为22.84%。综合来看,在供需双弱的格局下,钢焦博弈将逐渐激烈,焦炭价格短期将持稳运行。》点击查看详情

推荐阅读: