节后,无论是内外宏观面还是铜市自身的供需面都未能形成有效共振,沪铜整体冲高回落,期价在68000一线之上震荡,波动较为有限。马上进入阳春三月,宏观面会迎来哪些变化?铜矿紧张或向冶炼端传导的担忧叠加下游回暖预期会为铜价带来更多“升”机吗?

美联储降息节点预期反复 国内政策期待仍存

美联储何时降息以及年内降息次数的预期一直牵动市场情绪,自去年年底以来有关降息节点的预期反反复复,美联储官员的态度同样如此,不断挑动市场神经,并带动风险资产波动加剧。节前美国经济数据强劲,市场对于美国经济软着陆预期提升,且对于美联储可能不会很快降息预期已经有所消化,外围情绪一度暖意融融。不过春节期间美国1月通胀表现高于预期,叠加最近美联储官员讲话整体偏鹰,市场重新审视降息预期,当前年内降息三次共识较强,年内首次降息节点由前期预期的3月份推迟至5或6月份,美元指数并未继续上探,整体来看外围情绪难言乐观但市场已有消化,并未带来更多压力。

国内方面,前期部分偏弱的数据暗示经济仍待恢复,不过伴随着中国央行继续释放流动性,国内股市维稳措施频出,A股摆脱泥沼持续反弹,沪指一度重回3000关口,叠加多地楼市限购政策持续优化、购房促销活动不断,市场信心得到一定修复。另外,3月国内两会即将到来,市场对于更多刺激政策仍有期待,且节后生产陆续恢复,各行业供需有回暖预期,弱现实强预期背景下,国内市场氛围尚好。

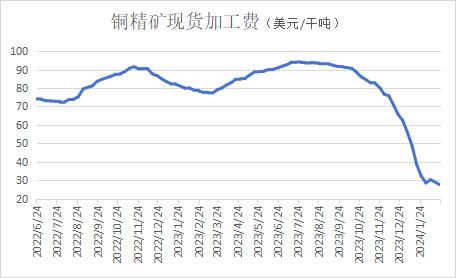

铜精矿现货加工费持续低迷 炼厂运营计划或受影响

当前正值全球铜矿集中投产期,市场普遍认为周期将延续至2025年,去年全球铜矿产量整体小幅增加,然而去年四季度开始,反应铜矿供需状况的重要指标—国内铜精矿加工费却自90美元/干吨之上高位持续快速下跌,历经短短四个月,目前已经落至30美元/干吨附近,刷新了多年低位,暗示近期铜矿现货供求较为紧张。而造成这一反差的主要原因,一方面是海外Cobre Panama铜矿于去年11月暂停运营,该铜矿是一座世界级铜矿,巴拿马出口的铜精矿及矿砂全部源于该矿,中国是其最大需求国。至于Cobre Panama铜矿未来能否重启,今年5月巴拿马才会进行总统大选,届时控股公司将与新政府谈判。另一方面,伴随着国内新增冶炼产能的投入和释放,对铜矿需求有所增加,且年底企业多有追产需求。另外,根据十五大矿企公布的2024年财报,整体产量预计出现小幅下降,其中First Quantum产量目标下调微超30万吨,Anglo American和Freeport产量预期也有下降,其余矿企产量目标增减相对有限,矿企全年产量目标的下调令市场担忧未来矿端供应是否充裕。

当前国内铜精矿现货加工费平均价持稳在30美元/干吨附近,仍然明显低于冶炼厂生产成本线,且二季度本就是国内冶炼企业集中检修期,市场担心更多炼厂调整运营计划,可能出现提前检修或者延长检修时间等行为,从而令精铜供应受损。在2月初中国有色金属工业协会就曾表示,由于原材料供应紧张,该协会已建议铜冶炼企业减产并推迟新项目。中国主要铜冶炼厂也提出减产建议,但没有达成具体计划。不过值得注意的是,国内铜精矿长单的签单比例大概在八成之上,CSPT敲定的2024年第一季度铜精矿现货TC指导价为80美元/干吨,因此对于签订长单的大部分炼厂来说精铜产出利润仍然可观,短期来看真正亏损的产量占比预计十分有限。但是展望未来,如此低迷的现货加工费无疑也会令后续CSPT小组和海外矿商谈判难度加剧,仍需关注年内长单指导价的变化和冶炼厂运营计划的调整以及开工率情况。

假期国内社库大幅累积 下游需求仍待恢复

近期LME铜库存回落姿态较为明显,一度支撑春节期间伦铜走势,不过反观国内精铜社会库存和上期所铜库存都出现明显累积。春节期间大幅累库的主要原因,一方面是假期期间部分炼厂仍未停止生产,各地仍有到货。另一方面,下游厂家基本放假,需求极为清淡。本周累库幅度整体有限,不过当前铜价仍然高位震荡,节后下游整体新订单表现不佳,现货继续保持百元每吨以内贴水,且贴水略有扩大,然而现货成交仍显低迷。从下游铜杆行业来看,本周因下游订单情况不及预期,造成成品库存垒库,部分精铜杆企业选择暂时停产,降低库存。铜棒企业方面,复工首周各区域成交情况多数偏弱,与需求端企业复工时间偏晚相关,需求恢复节奏稍慢。铜管工厂目前开始安排3月订单生产,目前来看下游需求存支撑,多数在市场平淡中等待下游工厂的启动。整体来看,国内铜需求仍待恢复,累库姿态的延续会一定程度施压铜价。

对于后市,宏观情绪的变化相对于供需格局变动更加难以预料,仍需边走边看。美联储3月议息会议即将来临,届时若态度偏鸽无疑会向市场散发暖意,若态度偏鹰仍有可能对铜价施压。临近国内两会,市场对于政策面利好期待仍强,若有更多利好落地将提振市场信心,若政策利好落空或不及预期,情绪面仍有受挫可能。供需方面,当前矿端紧张对于精铜供应影响仍然有限,但所释放的原料紧张信号如果延续会干扰炼厂运营计划,且二季度本就是国内冶炼厂集中检修期,供应端释放将受限;目前铜市下游需求恢复仍显缓慢,但金三银四背景下需求有支撑,需紧盯累库和去库节奏。因此在供应受限而需求回暖的预期下,产业端大概率将为铜价带来支撑。