编者按:我国作为传统的稀土进出口大国,进口产品多以稀土原材料为主,出口的稀土则为深加工产品,而稀土进出口数据也一直备受关注。2023年稀土进口同比增长44.8%,未列名氧化稀土进口量混合碳酸稀土进口量的增幅十分显著!除了稀土进出口数据、稀土产量、稀土价格等,还有哪些稀土大事件牵动着稀土市场的心?

随着12月稀土细分的进出口数据的出炉,让我们一起回顾一下2023年稀土市场形势及重大事件。

2023年中国稀土进口量大幅增长 混合碳酸稀土进口量同比增幅高达882%

据海关总署数据显示,2023年全年,中国累计进口稀土商品175852.5吨,同比增长44.8%,累计进口金额达153.6亿元人民币,同比增长39.1%。2023年全年累计出口稀土商品52306.5吨,同比增长7.3%,累计出口额达53.4亿元人民币,同比减少24.5%。由以上数据可见,我国稀土进口量约为出口量的3.4倍,我国的稀土进口产品以稀土原材料为主,出口的稀土则为深加工产品。

从细分数据来看,2023年全年,我国进口稀土金属矿66414吨,同比减少14%,其中,99%以上的稀土金属矿来自美国。

2023年中国未列名氧化稀土进口量累计43856吨,同比增加206%。未列名氧化稀土主要来自缅甸、马来西亚、越南等东南亚国家,这些地区的稀土资源虽然也相对丰富,但其矿产品与国内离子矿相比品位较低,开采和加工成本也都相对较高。

2023年我国混合碳酸稀土进口增量也很高,累计进口量达到15109吨,同比增幅更是高达882%。这部分稀土资源主要来自马来西亚,但考虑到马来西亚政府曾公告称将限制稀土原材料的出口,预计该部分稀土进口量将于后期出现缩减。

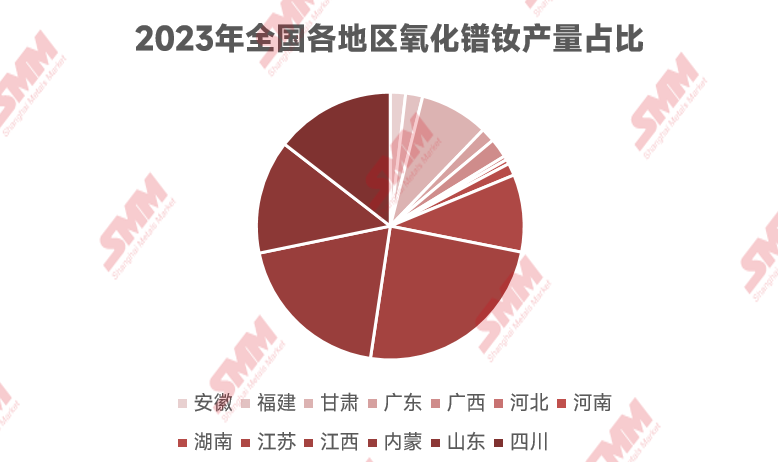

2023年氧化镨钕供应量继续增长 国内总产量同比增加1.6%

除了稀土进出口,稀土的产量也影响着2023年的稀土市场走向。

2023年全年,国内氧化镨钕从全年氧化镨钕产量约为7.2万吨,同比增长1.6%。江西地区为氧化镨钕产量大省,约占全国总产量的24.3%。

2023年,稀土矿进口量较大,在此情况下,国内稀土开采总量控制指标同比仍有21.4%的增长。与此同时,终端行业仍在寻找稀土替代材料。据部分业者反映,风力发电机领域由于将直驱式发电机替换为稀土永磁用量更少的半直驱式发电机,导致该领域的稀土用量缩减至原来的三分之一。

三批稀土指标下发后 今年轻稀土同比增23.58% 一年内首次下发三批指标有何深意?

说到稀土的供应,就不得不提2023年一年内首次下发了三次稀土指标。

按照往年的惯例,一般工信部一年会下发两次稀土指标,而2023年首次下发三次稀土指标,引起了不少业内人士的热议。工信部、自然资源部9月25日下发的2023年第二批稀土开采指标的通知中,曾表示2023年设有预留指标,全年指标数量将综合考虑市场需求变化和各稀土集团指标执行情况等因素最终确定。第三批指标的下发也被市场机构解读为国家对稀土供给端的掌控力提升,国家对稀土市场有信心。2023年在经历了三次稀土指标的下发之后,2023年度稀土开采、冶炼分离总量控制指标分别为255000吨、243850吨。值得一提的是,第三批下发的15000吨稀土开采总量控制指标均为岩矿型稀土即轻稀土指标。在经历了三次指标下发之后,2023年的轻稀土指标同比增长了23.58%,中重稀土指标与过去五年持平。

12月15日,工信部发布通知,2023年第三批稀土开采、冶炼分离总量控制指标分别为15000吨、13850吨。在经历了今年的三次稀土指标下发之后,2023年度稀土开采、冶炼分离总量控制指标分别为255000吨、243850吨。

从近五年的稀土开采总量控制指标来看,近五年的稀土开采、冶炼分离总量控制指标一直维持着增长的态势。2023年前三批合计稀土开采总量控制指标为255000吨,与2022年的210000吨相比,同比增长21.43%。2022年稀土开采总量控制指标与2021年相比,同比增长25%。2021年稀土开采总量控制指标与2020年相比,同比增长20%。2023年稀土开采总量控制指标的同比增幅较2022年有所收窄,较2021年有所增加。

据SMM统计,从近五年稀土开采总量指标具体的分类来看,轻稀土五年来的指标一直维持增加的态势,2020年的开采指标与2019年相比的同比增幅为7.09%;2021年的同比增幅为23.17%;2022年的同比增幅为28.22%;在经历了三次指标下发之后,2023年的同比增幅为23.58%。2023年轻稀土的开采指标增幅较2022年相比有所收窄,与2021年相比略有增加。

从2019-2023年中重稀土开采指标来看,五年来,中重稀土的开采指标一直处于持平状态。值得一提的是2018年的中重稀土开采指标也为19150吨,这也意味着中重稀土指标六年维持不变。

2023年稀土价格在加速回落中落幕 2023年稀土价格在加速回落中落

不管是稀土的进出口、产量还是稀土指标都可以看出2023年稀土供应量稳步增长,而需求方面,2023年下游磁材企业接单量却不及预期,那么受2023年稀土产品整体处于供过于求的局面的影响,稀土价格2023年整体处于下行态势。

2023年这一年,从稀土市场的价格来看,2023年,氧化镨钕年度跌幅为37.76%,氧化镝的年度跌幅为0.2%,氧化铽的年度跌幅为46.95%。

北方稀土公告其2023年第四季度稀土精矿交易价格调整为不含税20536元/吨,较三季度上调了360元/吨 ,环比增幅为1.78%。

北方稀土10月8日晚间发布公告称,根据稀土精矿定价方法及2023年第三季度稀土氧化物价格,经测算并经公司2023年10月8日召开的2023年第18次总经理办公会审议通过,2023年第四季度稀土精矿交易价格调整为不含税20,536元/吨(干量,REO=50%),REO每增减1%、不含税价格增减410.72元/吨。公司将与包钢股份重新签订《稀土精矿供应合同》,并按照新签订的合同执行稀土精矿关联交易。

公告显示:公司于2023年3月14日、3月30日先后召开第八届董事会第二十五次会议、2023年第一次临时股东大会,审议通过《关于稀土精矿日常关联交易定价机制暨2022年度执行及2023年度预计的议案》。公司与关联方内蒙古包钢钢联股份有限公司(以下简称包钢股份)约定,自2023年4月1日起,在稀土精矿定价公式不变的情况下,每季度首月上旬,公司经理层根据稀土精矿定价公式计算、调整稀土精矿价格,重新签订稀土精矿供应合同或补充协议并公告。

北方稀土7月9日公告称:根据稀土精矿定价方法及2023年第二季度稀土氧化物价格,经测算并经公司2023年7月9日召开的2023年第13次总经理办公会审议通过,2023年第三季度稀土精矿交易价格调整为不含税20176元/吨(干量,REO=50%),REO每增减1%、不含税价格增减403.52元/吨。公司将与包钢股份重新签订《稀土精矿供应合同》,并按照新签订的合同执行稀土精矿关联交易。

北方稀土此前的公告显示:根据稀土精矿定价方法及2023年第一季度稀土氧化物价格,经测算并经公司2023年4月7日召开的2023年第7次总经理办公会审议通过,2023年第二季度稀土精矿交易价格调整为不含税31030元/吨(干量,REO=50%),REO每增减1%、不含税价格增减620.6元/吨(包钢股份尚需履行决策程序)。

北方稀土此前的公告显示:稀土精矿关联交易2023年第一季度价格及2023年度预计按照上述公式及2022年第四季度稀土氧化物价格计算,并经双方协商,2023年第一季度稀土精矿交易价格为不含税35313元/吨(干量,REO=50%),REO每增减1%、不含税价格增减706.26元/吨。

从2023年4个季度以来北方稀土精矿交易价格变化可以看出,进入2023年第四季度,北方稀土精矿交易价格告别了二季度和三季度的下调,出现了小幅增加。

除了稀土进出口、产量以及价格等因素,再回忆一下看看还有哪些稀土行业的大事件。

两部门公布《中国禁止出口限制出口技术目录》包括稀土技术 外交部回应

外交部发言人汪文斌主持12月22日例行记者会。会上彭博社记者提问称:中国日前宣布修订《中国禁止出口限制出口技术目录》,很多其他技术也将不得在海外进行流通,尤其是稀土、还有磁铁技术,您对此有何回应?“我想你问到的是涉及中国政府相关部门公布了《中国禁止出口限制出口技术目录》这件事情,”汪文斌对此表示,中方主管部门已经就此作出回应。本次《中国禁止出口限制出口技术目录》修订,是中国适应技术发展形势变化,完善技术贸易管理的具体举措和例行调整。修订之后,目录由164项压缩到134项。中国始终坚持以开放促改革、促发展,我们将在维护国家经济安全和发展利益的基础上,为促进国际经贸合作创造积极条件。

据商务部网站消息:12月21日,商务部、科技部发布了关于公布《中国禁止出口限制出口技术目录》的公告。公告显示:根据《中华人民共和国对外贸易法》和《中华人民共和国技术进出口管理条例》,现公布《中国禁止出口限制出口技术目录》,自公布之日起实施,商务部、科技部公告2020年第38号(《〈中国禁止出口限制出口技术目录〉调整内容》)同时废止。属于军民两用技术的,纳入出口管制管理。

商务部服贸司负责同志就《目录》有关问题答记者问。

据介绍,本次《目录》修订共删除 34 项技术条目,新增 4 项,修改 37 项。主要包括——

对比此前发布的《中国禁止出口限制出口技术目录》(商务部 科技部令2008年第12号)和《〈中国禁止出口限制出口技术目录〉调整内容》(商务部、科技部公告2020年第38号)可以看到,其中,“稀土的采矿、选矿、冶炼技术”为此次《目录》新增表述。

中国稀土集团0彩礼迎娶广晟有色 稀土行业“一南一北”格局加速演进

除了进出口、产量以及价格等因素,广晟有色无偿划转中国稀土,稀土产业整合再进一步也是值得铭记的大事儿。广晟有色1月1日晚间官宣与“稀土航母”中国稀土集团“喜结连理”。广晟有色公告,间接控股股东广晟集团拟将其直接持有的子公司广东省稀土产业集团的100%股权无偿划转至中国稀土集团,导致中国稀土集团间接持有公司38.45%的股份。本次划转完成后,公司控股股东仍为广东稀土集团,实际控制人将由广东省国资委变更为中国稀土集团。这意味着,中国稀土集团重组之后,稀土行业新一轮整合再次取得实质性推进,眼下四大稀土集团将合并成三大集团。而刚满2周岁的中国稀土集团,拿下了对南方中重稀土大整合的重要“一城”,旗下的上市公司平台也由之前的“独苗”中国稀土增加至2家。

对于此次收购目的,收购报告书中称,为进一步深化国有企业改革,优化资源配置,践行保障国家战略资源安全责任。中国稀土集团相关人士对记者表示,新一轮整合将进一步畅通稀土产业链上下游以及不同领域之间的沟通衔接,更好地保障传统产业提质升级和战略性新兴产业发展。据了解,业内人士大都看好中国稀土集团此次收购。上海有色网稀土分析师杨佳文在接受采访时表示,中国稀土集团此次整合将提升我国稀土行业集中度与对稀土价格的掌控力,有利于发挥中重稀土龙头的优势,集中力量办大事。

越南2023年一则要增产稀土的消息,引发市场的热议。作为全球储量第二的越南计划增产稀土,这个消息一出,可谓是“一石激起千层浪”。毕竟此前虽然越南稀土储量排名第二,但是其稀土产量近年来并未排在前列。此次越南增加稀土产量的计划,将对全球的稀土供应格局产生怎样的影响?SMM从越南增产稀土计划、全球稀土储量、全球稀土产量、我国稀土进出口数据等方面进行了汇总和分析,以期能为大家提供一些参考。

援引tuoi trenews、Tuoi Tre (Youth) newspaper的消息,根据越南副总理Tran Hong Ha最近签署的一项2021- 2030年期间勘探、开采、加工和使用天然矿产的计划,越南设定了到2030年每年开采200万公吨稀土矿的目标。

从越南的稀土储量数据来看,其稀土储量在全球排第二位。根据美国地质调查局(USGS)公布数据显示,从全球储量来看,2022年全球稀土资源总储量约为1.30亿吨,中国储量为4400万吨(占比35.01%),越南储量为2200万吨(占比17.50%),巴西储量为2100万吨(占比16.71%),俄罗斯储量为2100万吨(占比16.71%),四国总计占全球储量的85.93%,其余国家占比14.07%。

据USGS数据表示,越南的稀土产量从2021年的400吨已跃升至2022年的4300吨,2022年一年的时间里,越南的稀土产量增加了近3900吨,增幅接近10倍。10倍的增长并不能满足越南开发稀土资源的目标,就出现了如上越南设立了到2030年每年开采200万公吨稀土矿的目标。

从2022年越南的产量数据来看,其产量排名暂时尚未进入全球前列。根据USGS公布数据显示,从全球产量来看,2022年全球稀土矿产量为30万吨,其中,中国产量为21.0万吨,占全球总产量的70%。其余国家中, 2022年美国稀土产量为4.3万吨(占比14%),澳大利亚产量为1.8万吨(占比6%),缅甸产量为1.2万吨(占比4%)。

从以上的稀土资源储量、产量以及进出口数据来看,越南的稀土储量虽然靠前,但正如Lai Chau Vimico稀土股份公司的代表对媒体透露的那样,其生产技术和低消耗影响了越南最大的 Dong Pao 稀土矿的开采。Lai Chau Vimico 稀土股份公司目前正在与一些越南国内外合作伙伴合作,以便其有效开采其闲置了九年的 Dong Pao 稀土矿。短期来看,其增产计划对稀土全球的供应格局暂时无太大影响。

从中长期来看,越南计划到2030年达到每年开采200万公吨稀土矿以及每年处理2万至6万公吨稀土氧化物的目标,从当前各国的产量数据来看,这一增产目标将对其全球产量排名的提升产生一定的影响。

据财联社、路透等的消息:马来西亚总理安瓦尔·易卜拉欣周一(9月11日)表示,马来西亚将制定一项禁止稀土原材料出口的政策,以免这类战略资源遭无限制的开采及出口而流失。 安瓦尔补充说,政府将支持马来西亚稀土产业的发展,禁令将“保证国家获得最大回报”,但他没有透露提议的禁令何时生效。SMM汇总了马来西亚稀土储量、产量、出口量、全球占比等数据,以期观察其对全球市场的影响。

根据美国地质调查局(USGS)公布数据显示,从全球储量来看,2022年全球稀土资源总储量约为1.30亿吨,中国储量为4400万吨(占比35.01%),越南储量为2200万吨(占比17.50%),巴西储量为2100万吨(占比16.71%),俄罗斯储量为2100万吨(占比16.71%),四国总计占全球储量的85.93%,其余国家占比14.07%。从上图的储量表中没有看到马来西亚的身影,而USGS2019年的估算数据显示,马来西亚的稀土储量估计为3万吨,仅占全球储量的一小部分,占比约为0.02%。

根据USGS公布数据显示,从全球产量来看,2022年全球稀土矿产量为30万吨,其中,中国产量为21.0万吨,占全球总产量的70%。其余国家中, 2022年美国稀土产量为4.3万吨(占比14%),澳大利亚产量为1.8万吨(占比6%),缅甸产量为1.2万吨(占比4%)。从产量图中依然未发现马来西在的身影,表明其产量也比较稀少。

鉴于马来西亚的稀土产量很少,其产量数据统计的也比较少,根据USGS发布2018年矿业商品总结报告,马来西亚的稀土(REO)产量为300吨。而根据中国—东盟稀土产业发展研讨会上公开的数据显示:2018年全球稀土产量约为19万吨,比2017年的13.4万吨要增加约5.6万吨。马来西亚2018年300吨的产量与2018年19万吨的产量相比,占比约为0.16%。

据SMM汇总的海关总署的进口数据显示:2023年,我国混合碳酸稀土进口量约为15108.58吨。其中,约有8423.183吨源自马来西亚,来自马来西亚的混合碳酸稀土约占我国2023年混合碳酸稀土进口的55.75%,这一比例使得马来西亚成为我国2023年混合碳酸稀土进口的第一大国。2022年,我国混合碳酸稀土进口量约为1537.92吨,其中从马来西亚进口534.6吨;从越南进口475.26吨;从印度进口231吨。

从混合碳酸稀土这一项来看,马来西亚确实是我国混合碳酸稀土的重要来源国。不过,从以上汇总的2023年稀土金属矿以及未列名稀土氧化物等我国稀土进口商品的总量来看,2023年全年中国累计进口稀土商品175852.5吨,2023年从马来西亚进口数量占比依然不高。

特斯拉大饼“噎”市场 稀土下游应用不断打开中!短期行业不受影响

稀土有工业“黄金”之称,由于其具有优良的光电磁等物理特性,能与其他材料组成性能各异、品种繁多的新型材料,其最显著的功能就是大幅度提高其他产品的质量和性能,因而在军事方面、冶金工业、石油化工、玻璃陶瓷和农业方面得到广泛应用。尤其是钕铁硼永磁材料,因其具有高性磁、高矫顽力和高磁能积,被广泛用于电子及航天工业等领域。近年来,稀土永磁在汽车工业中的应用不断提高。而特斯拉的电机“摆脱”稀土的宣言,又引发了市场热议。电机不用稀土这代表一种新的技术路线,如果其技术成熟完善的话,确实会带来一些稀土永磁应用的改变。不过,目前在不少业内人士看来,这一技术从落地到成熟再到商业化量产,需要时间的检验。通过SMM汇总统计的相关信息可以看出,特斯拉的一家之言,在短时间内不会对稀土行业产生冲击。退一万步讲,即使他日后技术成熟量产了,其不使用的稀土产量也会被市场的其他需求所消耗。

在2023年3月1日召开的特斯拉投资者日上,马斯克宣布,特斯拉将制造一种不含有稀土元素的永磁电动汽车车机。特斯拉负责动力总成工程的副总裁Colin Campbell介绍,特斯拉的下一代平台将减少75%的碳化硅。特斯拉的下一代永磁电机将完全不使用稀土材料,它们将在紧凑高效的工厂里进行建造。将为下一代汽车设计所有控制器,以降低电子设备的复杂性和成本。不过,特斯拉没有具体说明它计划使用哪一种方式。

此消息一出,让市场一片哗然。毕竟有担忧会影响稀土的定价者;也有市场人士认为,特斯拉没具体说起采用哪种方式达到电机“摆脱”稀土的效果,这更像画大饼,据多家美国媒体报道,因马斯克此次的总体规划中缺少关于新车的细节,在持续了三个多小时的介绍中,他们没有就承诺的下一代汽车给出时间表,市场感到失望,所以投资者用脚投票,让特斯拉3月1日的股价出现了大跌。

据SMM统计,近年来中国新能源汽车对稀土永磁材料需求量持续增长 ,自2018年的4400吨增长至2022年的20661吨。SMM估算,2018-2026年中国新能源汽车永磁需求量年复增长率约为36%。

东莞证券研报显示,目前各大车企如比亚迪、特斯拉、理想等不断推出新车型,同时以特斯拉为首的企业相继降价促销,有望刺激新能源汽车产销量再攀高峰。另一方面,随着新能源汽车电池技术的不断发展和提高,对续航能力的要求越来越高,这意味着对驱动电机的性能和数量要求随之提升,未来将运用到更多的稀土磁材。东莞证券预计未来全球新能源汽车销量将继续提高,行业发展进入到市场驱动的新阶段,将长期拉动对上游稀土产品的需求。

而随着我国新能源车产销量的上升,特斯拉即使日后推出了不适用稀土的电机,其空出来的产量也将被我国新能源汽车永磁需求的增量所覆盖。此外,随着稀土永磁下游应用场景的不断打开,工业机器人以及节能变频空调等也将需要更多高性能钕铁硼来促进其发展。叠加特斯拉电机“摆脱”稀土的宣言是下一代车型摆脱还是所有的车型都摆脱,以及具体的技术都没有详细的内容,技术有相关技术,从技术完善到成熟再到商业化投产都需要时间的检验,所以其宣言对短期的稀土市场无影响。

推荐阅读:

》2023年中国稀土进口量大幅增长 混合碳酸稀土进口量同比增幅高达882%【SMM分析】