对于投资者关心的”最近几年的研发费用如下:2017年研发费用:2.24亿,2018年研发费用:4.47亿,2019年研发费用:5.07亿,2020年研发费用:7.86亿,2021年研发费用:12.24亿,2022年研发费用10.55亿,2023年三季研发费用7.12亿合计:49.57亿,公司的市值90亿!而铜的试制费用高达几十亿!请姜纯先生年终总结一下,50亿研发为公司带来了什么?是毛利提高还是利润提高了?“楚江新材12月27日在投资者互动平台回应:公司非常重视研发创新带来的长期价值,目前已建立以国家级企业技术中心、国家级行业技术中心、院士专家工作站、博士后科研工作站等研发平台为依托的研发体系。公司研发投入主要用于精密铜带、铜导体材料、铜合金线材、精密特钢、碳纤维复合材料和高端热工装备六大类产品的技术改造升级、产品结构优化、新产品开发以及行业前瞻性技术研发等,以保持公司产品的市场竞争力,满足客户不断变化的需求,并为主营业务的长远发展提供充足的技术储备,持续推进产品和工艺向新领域、新应用场景拓展,往高质量、高附加值方向发展。

被问及”四季度公司铜基材料加工费如何?“楚江新材回应:四季度公司生产经营正常,具体经营情况和财务数据请以公司披露的定期报告为准。

被问及”近期寒潮突袭对公司各项业务是否有影响?“楚江新材回应:公司生产经营正常,未受到影响。

对于投资者关心的”四季度天鸟高新和顶立科技军工业务订单交付是否正常?“楚江新材回应:上述两家企业生产经营正常,具体经营数据请关注公司定期报告。

此前楚江新材也被问及研发费用的问题,对于”近几年研发费用投入不少,请问目前有哪些新产品研发成功达成呢?“楚江新材11月14日在互动平台表示,公司高度重视科技创新与转型升级,2022年公司开展的研发项目达150余项,其中已完成或结题的有超声波焊接专用汽车线束用铜导体、光伏电缆用六边形铜导体、机器人拖链电缆用铜导体、舰船电缆用镀锡铜导体、新能源车内高压电缆用镀锡铜导体、电池极耳材料研发及表面攻关、优化用铜杆制备技术研发、有机废气在线收集及回收利用技术研究、黄铜带材均匀退火工艺升级研究与开发、薄壁仿形预制体研制、扩散段预制体研制、碳化硅单晶炉用高纯碳纤维保温材料开发、高性能低成本碳基材料研发等项目。

此外:楚江新材11月6日在投资者互动平台表示,公司高柔性拖链电缆用铜导体、功能元器件用铜导体等产品可应用于机器人领域,主要用作工业机器人、机器人手臂等的生产制造。公司导体材料全面向铜精深加工方向延伸,拥有领先的市场地位和技术优势,2022年实现产销34.5万吨。公司参与修订国家标准《镀锡圆铜线》(GB/T 4910-2022),获得“中国铜导线优质供应商二十强”“SMM铜杆线行业十强企业”等诸多荣誉。楚江新材还介绍:2022年公司铜基材料实现产销70万吨,其中精密铜带产销超30万吨,根据中国有色金属加工工业协会公布的行业数据,2022年中国铜带材产量为229万吨,公司产品市占率达13%。

一起来看一下,楚江新材近来的业绩情况。

楚江新材2023年三季度业绩公告显示,2023年前三季度营收约338.74亿元,同比增加13.59%;实现归属于上市公司股东的净利润约3.45亿元,同比增加244.96%;基本每股收益0.26元,同比增加225%。其中2023年第三季度,公司单季度主营收入123.03亿元,同比上升33.02%;单季度归母净利润1.32亿元,同比上升173.09%。

前三季度244.96%的净利润同比增幅,使得楚江新材前三季度的业绩表现在诸多上市公司中的净利润增幅中算是十分亮眼。毕竟楚江新材发布的2023年的半年报显示,2023年上半年营业收入约215.71亿元,同比增加4.86%;归属于上市公司股东的净利润约2.13亿元,同比减少24.02%;基本每股收益0.16元,同比减少23.81%。可见其第三季度净利润的大幅增长为其前三季度业绩增幅显著做出了卓越贡献。

楚江新材2022年的年报显示:2022年,楚江新材实现营收 405.96亿元,同比增长8.69%; 实现归属于上市公司股东的净利润1.34亿元,同比下降76.43%;基本每股收益为0.10元。

楚江新材在2022年的年报中介绍:2022年公司先进铜基材料板块实现营收 395.02 亿元,同比增长 8.44%,其中:铜板带产品产销超 30 万吨,稳 居国内第一;高端铜导体产品产销 34.5 万吨,同比增长 14.23%,募投项目“年产 12 万吨高端铜导体材料项目”全面投 产,“年产 30 万吨绿色智能制造高精高导铜基材料项目”一期建成投产,产能进一步提升,细分行业龙头地位进一步稳 固;铜合金线材产品处于细分行业龙头位置。 业绩驱动因素:近年来,在新能源汽车、风电、太阳能发电、电子信息等产业需求带动铜材加工制造业的持续发 展,铜加工材产量保持增长,整体技术水平不断提高,高质量发展步履坚定。通过多年摸索和沉淀,公司铜基材料板块 的各类研发攻关项目从研发到产业化的模式相对成熟,为新增利润点赋能,公司通过技改升级和新项目投建,挖掘潜在 产能,突破产能瓶颈,实现“质”“量”提升,推进产品结构高端化换挡,提高产品附加值和盈利水平,进一步巩固了 公司的核心竞争力和在行业内的地位。

楚江新材曾在2022年的业绩预报中,预计2022年归属于上市公司股东的净利润1.2亿元–1.6亿元,比上年同期下降71.79%-78.84%。对于业绩变动的原因,楚江新材表示,受国际政治经济形势以及新冠肺炎疫情、大宗商品价格波动等多重因素影响,特别在下半年,公司基础材料板块下游市场消费疲软。面对复杂的竞争市场,公司采取“规模不减、市场不丢”的价格竞争策略,产品加工费有较大下降,销售毛利率下降。公司军工碳材料业务板块仍保持较好的经营增长态势。

楚江新材2021年年报显示,2021年,公司实现营业收入373.50亿元,同比增长62.57%;归属于上市公司股东的净利润5.67亿元,同比增长106.78%;归属于上市公司股东的扣除非经常性损益的净利润3.84亿元,同比增长70.14%;经营活动现金净流出1.25亿元,上年同期为净流出4.19亿元;基本每股收益0.43元。业绩增长的主要原因先进铜基材料和军工碳材料板块均表现优异,铜基材料贡献营收主体,军工新材料释放潜力。截至2021年底,公司有效专利683件,其中发明专利206件,开展首台套、新产品等成果认定共29项,主持及参与国家和行业标准47项。报告期内,公司先后参与雪车用高性能纤维织物研制、高端LED用大卷重高精度黄铜带材制造关键技术及产业化应用、3D打印川西涡轮等省部级及以上横向课题8项,荣获国家专精特新“小巨人”企业、中国有色金属工业协会科学技术奖一等奖、江苏省绿色工厂、江苏省两化融合试点企业、安徽省节水型企业、质量信用等级AAA级企业等荣誉。

楚江新材2020年年报显示,报告期内,公司实现营业收入229.74亿元,同比增长34.76%,实现净利润2.74亿元,同比下降40.51%,加权平均净资产收益率4.77%,基本每股收益0.2100元。

楚江新材2019年年报年报显示:2019年,公司实现营业总收入170.48亿元,同比增长30.07%;实现归属于上市公司股东的净利润4.61亿元,同比增长12.83%;每股收益为0.365元。 楚江新材表示,报告期内,公司先进基础材料和军工新材料两大板块业绩均取得稳步增长,企业内生和外延协调发展。

楚江新材2018年年报显示:2018年,公司实现营业收入131.07亿元,比去年同期增长18.68%;净利润4.09亿元,比去年同期增长13.30%。2018年,公司精密铜带规模再创新高,品质结构持续优化;聚焦碳纤维复合材料,实现天鸟高新并购重组;布局导体材料产业链,战略入股鑫海高导。

楚江新材2017年年报显示:2017年,公司实现营业收入110亿元,比去年同期增加39.47%,利润总额4.4亿元,比去年同期增长90.66%,净利润3.6亿元,比去年同期增长92.44%。2017年,公司各类产品规模较上年度持续增长,年度实现金属材料产品总销量44.61万吨,较上年增长6.75%。其中:高精度铜合金板带产品销量16.72万吨,增长9.87%;精密铜合金线材产品销量3.61万吨,增长5.32%;铜导体材料产品销量7.80万吨,增长11.37%;特种钢材产品销量16..48万吨,增加2.12%。

从楚江新材2017年-2022年的年度业绩情况可以看出,过去的6年中,楚江新材的净利润在2017年、2018年、2019年以及2021年这4年均出现了增长,其中2017年和2021年的增幅还十分可观。而2020年和2022年,该公司的净利润出现了下滑。

从楚江新材以往的业绩报中不难看出,先进铜基材料和军工碳材料板当年的表现影响着楚江新材的业绩变化。楚江新材10月26日在电话会议上表示,江苏天鸟目前订单充足,业绩稳定,募投项目一期、二期已经达产,三期今年也会投产。芜湖天鸟一期项目于去年年底建成投产,前三季度处于产能爬坡的阶段。从目前生产和交付的情况来看,热场复合材料今年全年产销量预计在600吨以上;碳陶刹车盘已交付样品,公司会作为重点加紧推进,计划今年内出产品。可见前三季度碳材料板块依然有不错的表现。

楚江新材12月27日回应:四季度公司生产经营正常,四季度公司铜基材料加工费等具体经营情况和财务数据请以公司披露的定期报告为准。

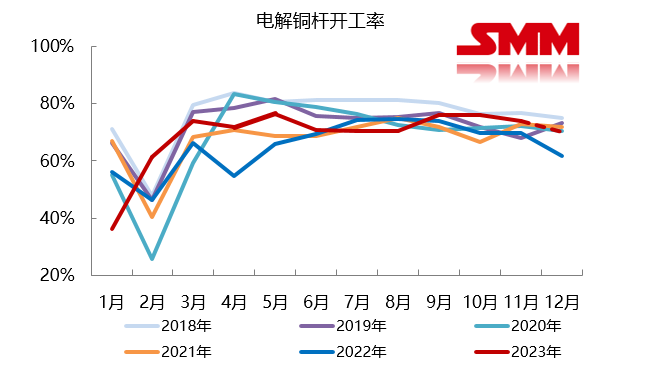

考虑到离企业2023年的年报公布还有一段时间,一起来看看近来SMM调研的的精铜杆、铜材的开工率情况。

2023年即将进入尾声,精铜杆作为铜消费的大户,2023年表现如何?从SMM对精铜杆行业的月度开工率调研来看,下半年精铜杆行业订单呈现“倒V”的趋势。七、八月份精铜杆行业消费表现“不尽人意”,开工率创近年来低位,而九、十月份精铜杆则有超预期的表现,十一、十二月份订单又显露乏力。2023年上半年精铜杆消费“未及预期”,下半年呈现“倒V”趋势”。 从年底这两个月来看,11月起随着铜价重心的回升,下游新增订单持续减弱,精铜杆企业在手订单不断减少,不得不放缓生产节奏。进入12月份,精铜杆消费仍难好转。一方面,由于12月本就是行业消费淡季,叠加铜价居高不下,下游对于铜杆的需求难见明显增量。另一方面,每逢年关,上下游企业多以控制两项资金为重点工作,精铜杆消费或将转淡。2024年,新能源领域依然是拉动铜消费的主要引擎,但房地产端口的铜线缆需求量仍是铜消费的关注重点。从SMM调研来看,多位市场参与者预计2024年精铜杆行业仍面临着不小的压力。

铜材开工率方面:10月铜材行业整体开工率为75.76%环比上升0.74个百分点,同比上升4.98个百分点。10月铜材行业整体开工率超预期上涨,主要是受铜价明显下跌下游积极补货影响。11月铜材行业开工率为74.09%环比下降1.67个百分点,同比上升3.12个百分点。11月铜材行业开工率并未出现好转反而继续走低,主要是受铜价走高且现货升水处于较高水平,再加上不少加工企业在10月有超产的影响。SMM预计12月铜材行业的整体开工率会继续走低。电解铜杆行业开工率大幅下降将是令铜材行业下降的主要原因,因其他两个行业的开工率均有望出现小幅上升。

从铜材和铜杆开工率来看,铜价走势是影响行业开工率的重要因素。2023年家电和新能源领域是铜消费的亮眼板块,欲知2024年铜价走势以及还有哪些消费亮点能带动铜消费,敬请订阅SMM铜年报。

推荐阅读:

》精铜杆行业2023下半年回顾——受铜价扰动明显 下半年精铜杆消费呈现“倒V”趋势【SMM分析】