SMM7月27日讯:

磷酸铁锂(LFP)电池从2018年底开始需求迅速爆发,进入快速增长期;LFP电池以安全性和成本与技术优势在储能及动力领域迅速占据绝对优势;比亚迪、宁德时代、亿纬锂能、瑞浦能源、蜂巢能源等纷纷加码磷酸铁锂电池, LG化学、SKI等海外企业也于开始布局磷酸铁锂电池。

伴随LFP电池的大力发展,上游磷酸铁锂正极材料也迎来了爆发式增长,巴斯夫、万华化学、天原等上游材料企业纷纷投资磷酸铁锂正极材料。2022年底国内已投产磷酸铁锂产能达到214.6万吨/年,较2021年总产能增长197%。2022年,中国磷酸铁锂正极材料产量108万吨,同比增幅约161%;三元正极材料产量65.6万吨,同比增幅约49%。分析预计2025年全球磷酸铁锂材料需求将超200万吨,主要市场将在中国。

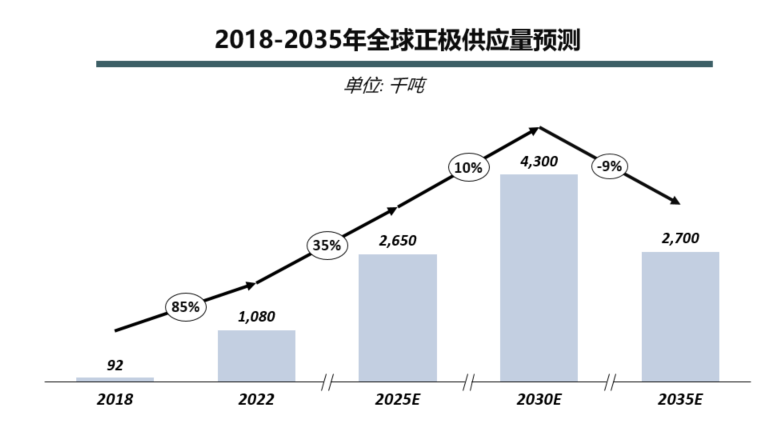

SMM基于电池及终端推到进行上游预测,预计2025年全球正极材料供应量将达到265万吨,按2022年供应量108万吨计算,年复合增长率高达35%;预计2030年全球正极材料供应量将达到430万吨,年复合增长率为10%;从2030年起,行业进入衰减,预计2035年全球正极材料供应量将衰减至270万吨。

纵观全球正极材料市场,主要经过三个阶段:快速增长期,成长期,衰退期;

阶段一:2020年-2022年-快速增长期

2019年BYD和宁德都提出了自身对电池结构的改善方案,比亚迪通过刀片电池,降低了组件等插件所占空间,将LFP电池的能量密度提升50%以上,随后2022年又推出了CTB技术,进一步增高了空间利用率,提升了LFP电池空间能量密度;宁德时代则完成了CTP技术的革命,直接将电池单元集成到电池组中,电池组体积利用率提高15%-20%;以上等等技术的突破,直接解决了LFP电池的致命问题-能量密度低;解决了能量密度较低问题,也就解决了广大终端用户对于里程的焦虑问题,同时叠加LFP电池本身高循环的优势,在2020-2022年LFP电池迎来了爆发式的增长,一举扭转了市场上三元多于铁锂的局面;此高爆发,也带来了正极材料市场的快速增长,2018年-2022年全球正极材料市场进入前所未有的爆发周期,年复合增长率为85%。

阶段二:2022年-2025年-成长期

2022年LFP材料又迎来了新的增长机遇-储能市场;2022年全球因俄乌战争影响,对粮食、能源稳定的需求日益增强,欧洲及海外的户储及工商业储能相继爆发,曾一度出现供不应求市场局面;但国内因疫情因素影响,动力市场消费疲软,对LFP材料的需求量有所降低,但因LFP材料相较于其他正极材料具备明显的成本优势,因此在错综复杂的全球环境下,依旧保持着高增长,在高压下成长;随着国内疫情的逐步转好,动力市场的恢复和北美及中国储能市场的高增长,预计到2025年全球正极材料的供应量将达到265万吨,年复合增长率为35%。

阶段三:2025年-2035年;衰退期

随着新技术、新材料不断进入市场,LFP的优缺点也被进一步凸显;材料能密度低,低温性能差等老问题依旧绕不开;磷酸锰铁锂材料,作为磷酸铁锂的迭代材料,兼顾了高能量密度和高循环,将直接抢占磷酸铁锂市场;同时全矾液流电池,也比磷酸铁锂电池循环性更高,使用寿命更长,也将抢占储能市场;钠离子电池技术的不断完善,也将会对LFP电池及材料市场造成不小冲击;未来将会是各种电池及材料技术综合应用的市场,因此磷酸铁锂电池及材料将会进入衰退期,预计全球正极材料市场从2030年起会进入负增长阶段,年复合增长率为-9%。

SMM新能源研究团队

王聪 021-51666838

马睿 021-51595780

杨玥 021-51666856

袁野 021-51595792

冯棣生 021-51666714

徐颖 021-51666707

吕彦霖 021-20707875

柳育君 021-20707895